Έπειτα από μια χρονιά κατά την οποία οι αποδόσεις σε όλες τις βασικές κατηγορίες των περιουσιακών στοιχείων είναι εξαιρετικά θετικές, οι συνθήκες για τη νέα χρονιά είναι πιο σύνθετες, αφού και η πανδημία θα έχει αφήσει το αποτύπωμά της στις επιχειρήσεις, τους κρατικούς προϋπολογισμούς και την ψυχολογία των καταναλωτών.

Οι τρέχουσες αποτιμήσεις των περιουσιακών στοιχείων και ειδικά των μετοχών μπορεί να μην είναι στα υψηλότερα επίπεδα όλων των εποχών όπως προ διμήνου, αλλά σε κάθε περίπτωση και σε οποιαδήποτε σημείο του οικονομικού κύκλου έχουν ήδη συμπεριλάβει μέρος των αυξημένων προσδοκιών για το 2022.

Οι αποδόσεις συνεπώς είναι πιο δύσκολο να έρθουν και το… κυνήγι τους γίνεται ακόμα πιο ριψοκίνδυνο για τους επενδυτές και τους διαχειριστές. Επιπρόσθετα, οι καλύτερες αποδόσεις στα χαρτοφυλάκια είθισται να έρχονται είτε από κινήσεις ενάντια στην πεπατημένη (contrarian bets), δηλαδή τοποθετήσεις που κινούνται αντίθετα στο ρεύμα και το consensus των διαχειριστών, είτε από αντιστροφή των εκτιμήσεων μέσα στη διάρκεια της χρονιάς.

Στην εγχώρια αγορά, η υποαπόδοση των μετοχικών τίτλων του 2021 για ακόμη μια χρονιά δεν μπορεί να αποτελεί θετικό οιωνό για το 2022. Σύμφωνα, ωστόσο, με μια σχολή σκέψης η υποαπόδοση μπορεί να αποτελέσει όπλο για την εγχώρια αγορά μετοχών το 2021, υπό συνθήκες. Αυτό μπορεί να εξηγεί ίσως και τον λόγο που κάποιοι ξένοι επενδυτικοί οίκοι, μετά από μεγάλο χρονικό διάστημα απουσίας στα εγχώρια δρώμενα, αναφέρονται στις ελληνικές μετοχικές αξίες και τις προοπτικές τους.

Παρότι το παγκόσμιο ράλι στις μετοχές έχει παγώσει κατά τη διάρκεια των δύο τελευταίων μηνών, η εγχώρια αγορά μετοχών συνέχισε να παραμένει στις κάτω θέσεις των αποδόσεων, με μικρότερη θετική επίδοση για τον Γενικό Δείκτη. Στον αντίποδα, τα ελληνικά ομόλογα κινούνται κοντά στις πρώτες θέσεις των αποδόσεων, με αρωγό το πρόγραμμα αγορών για την πανδημία από την ΕΚΤ (πρόγραμμα PEPP).

Το consensus των προτάσεων

Η διεθνής επενδυτική κοινότητα δεν έχει σχεδόν ποτέ ενιαία αντίληψη για το πώς πρέπει να είναι τοποθετημένοι οι επενδυτές στις αρχές ενός νέου έτους. Στο τέλος, όμως, του 2021 και σε αντίθεση με τα προηγούμενα έτη, υπάρχει μια παγιωμένη άποψη μεταξύ των επενδυτικών οίκων, η οποία προτρέπει τους επενδυτές να μείνουν τοποθετημένοι (stay long) σε περιουσιακά στοιχεία με κίνδυνο και ειδικά μετοχές. Παρότι υπάρχουν κίνδυνοι, οι παγκόσμιες αγορές αναμένεται να αφομοιώσουν δύο σημαντικά στοιχεία: τα μακροοικονομικά δεδομένα που συνεχίζουν να βελτιώνονται, και τα ρίσκα που σχετίζονται με την πανδημία είναι εμφανώς μειωμένα σε σχέση με το 2021.

Οι στρατηγικοί αναλυτές τονίζουν ότι οι μετοχές, τα ομόλογα υψηλής απόδοσης, οι αγορές των εμπορευμάτων, αλλά και το bitcoin θα παραμείνουν στο προσκήνιο και το 2022 και φαίνεται να αποτελούν τις βασικές θέσεις και προτάσεις στο ξεκίνημα του νέου έτους. Παράλληλα, οι θέσεις πώλησης (stay short) στο δολάριο είναι ένα από πιο συνηθισμένα trades των θεσμικών επενδυτών, όπως φάνηκε και στις τελευταίες έρευνες της BofA Securities Global Fund Managers Survey.

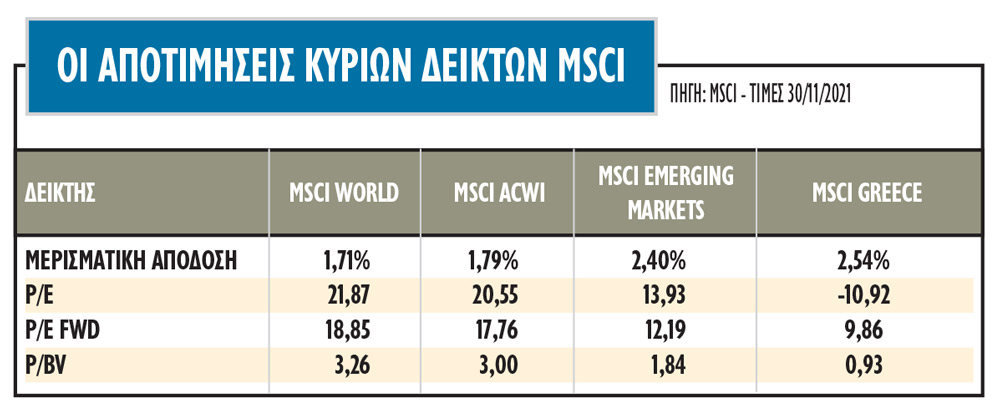

Πιο αναλυτικά, οι θέσεις «αγοράς» για τις μετοχές των αναδυόμενων αγορών (long Emerging Markets - EM) για το 2022 τους δίνουν τον τίτλο του φαβορί της χρονιάς. Οι αναλυτές προσδοκούν ότι οι ειδήσεις και τα δεδομένα θα συνεχίσουν να υποστηρίζουν τα κυκλικά περιουσιακά στοιχεία. Ειδικά για τις μετοχές των αναδυόμενων αγορών, ο θεμέλιος λίθος της θέσης τους είναι η προσδοκία καλύτερων κερδών, καθώς ο τρέχων πολλαπλασιαστής κερδών (MSCI EM forward P/E) στις 12,19 φορές κινείται αρκετά χαμηλότερα έναντι του ιστορικού μέσου όρου και αφήνει ανοδικά περιθώρια.

Ταυτόχρονα, το discount με τις ανεπτυγμένες αγορές είναι στο 30% αφού ο δείκτης MSCI ACWI σημειώνει δείκτη forward P/E 17,76 φορές. Εξίσου σημαντικό είναι το discount και σε όρους λογιστικής αξίας (Ρ/ΒV), όπου οι αναδυόμενες αγορές τοποθετούνται στις 1,84 φορές και οι αναπτυγμένες αγορές κοντά στις 3 φορές ή 40% discount.

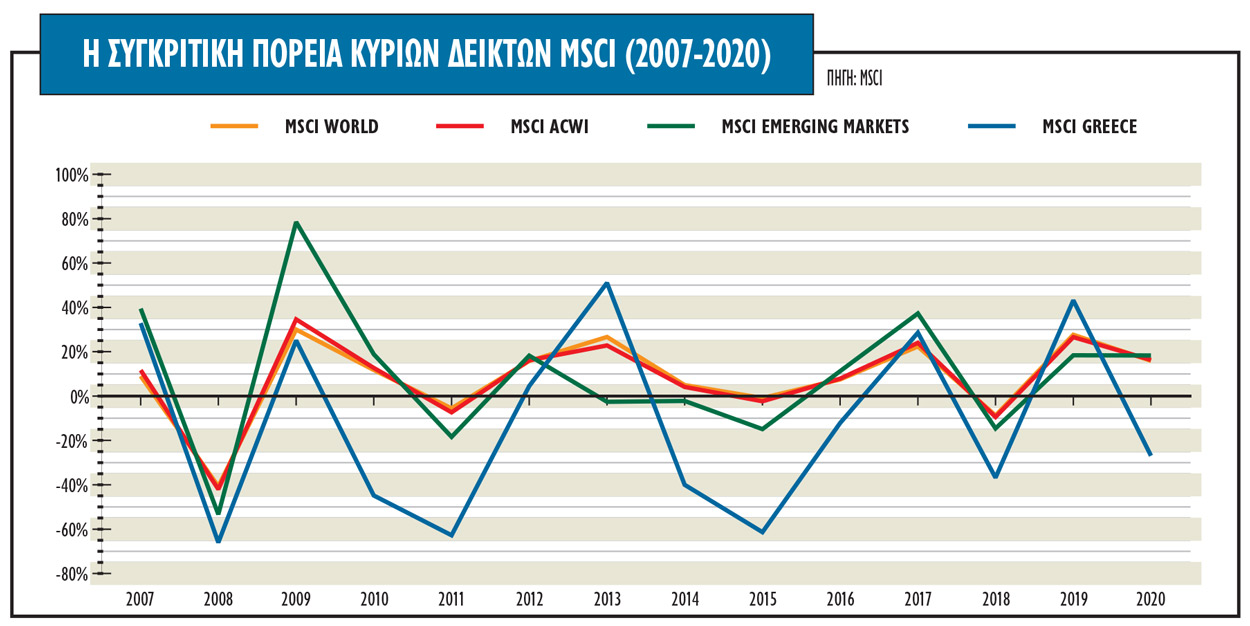

Έχει σημασία να αναφέρουμε, ωστόσο, ότι τόσο το 2020, όσο και το 2021, οι αναδυόμενες αγορές ήταν το φαβορί για αποδόσεις και οι προσδοκίες διαψεύστηκαν, με την αγορά των ΗΠΑ να κάνει άλλη μια χρονιά το αναμενόμενο και να υπεραποδίδει ανοίγοντας ακόμη περισσότερο το premium διαπραγμάτευσής της με τις αναδυόμενες αγορές.

Οι μετοχές και τα ομόλογα

Παράλληλα, προτείνονται θέσεις αγοράς στις κυκλικές μετοχές έναντι των αμυντικών μετοχών, τόσο στις αναδυόμενες όσο και στις ανεπτυγμένες αγορές. Οι μακροοικονομικές προβλέψεις υποδεικνύουν βελτιωμένη εικόνα για την ανάπτυξη της παγκόσμιας οικονομίας και ιδιαίτερα των αναδυόμενων αγορών το 2022, συνδυασμένη με υψηλό volatility, που μπορεί να προέλθει είτε από κινδύνους που θα σχετίζονται με την πανδημία, είτε από καταστάσεις που συνήθως εκδηλώνονται με μεγάλες πτώσεις σε επιμέρους δείκτες και δεικτοβαρείς μετοχές.

Οι αμερικανικοί επενδυτικοί οίκοι προτείνουν κυρίως θέσεις πώλησης στα ομόλογα υπό τον φόβο των υψηλότερων ρυθμών πληθωρισμού, που θα καταστήσουν αρνητικά τα πραγματικά επιτόκια στα περισσότερα ομόλογα. Οι αρνητικές αυτές αποδόσεις είτε θα καταστρέψουν τελικά το bull market στο αρνητικό σενάριο, είτε θα συνεχίσουν να το τροφοδοτούν με άφθονο χρήμα, όπως συνέβη και το 2021, με μαζικές εισροές κεφαλαίων στις μετοχές, αλλά κυρίως στα μετοχικά ETF δεικτών όπως ο S&P 500.

Ταυτόχρονα, οι πιο risky διαχειριστές φαίνεται να είναι με θέσεις αγοράς σε καλάθια ομολόγων υψηλής απόδοσης (Ηigh Υield Bonds- ΗΥ) των αναδυόμενων αγορών όπως οι Αίγυπτος, Ουκρανία, Ρωσία, με ισχυρότερες προοπτικές και μικρότερη διάρκεια. Τίθεται συνολικός στόχος απόδοσης άνω του 7,5%, στο πλαίσιο της βελτίωσης των κυκλικών στοιχείων τους ερχόμενους μήνες. Συνολικά, τα περιθώρια για συνολική απόδοση των πιστωτικών χρεογράφων υψηλής απόδοσης των αναδυόμενων αγορών είναι υψηλά, δεδομένης της μεγαλύτερης ευαισθησίας τους στον παγκόσμιο αναπτυξιακό κίνδυνο και τις ελκυστικότερες αποτιμήσεις τους.

Το τέλος του tapering

Ανεξάρτητα από τα πιθανά στοιχήματα στα διαφορετικά περιουσιακά στοιχεία το 2022, οι διαχειριστές συμφωνούν ότι οι αμερικανικές μετοχές, με τους δείκτες να διαμορφώνονται κοντά στα ιστορικά υψηλά πολλών ετών, θα ξεκινήσουν το νέο έτος μουδιασμένα, υπό τις νέες συνθήκες που επιβάλλει το tapering της Fed και οι προσδοκίες για τρεις αυξήσεις το 2022 και άλλες τρεις το 2023. Ένας από τους μεγαλύτερους κινδύνους θα ήταν η υπερβολική σύσφιξη των νομισματικών συνθηκών, αφού κατά γενική ομολογία έχουν εκπληρωθεί οι προϋποθέσεις για την άρση των μέτρων έκτακτης ανάγκης.

Από την άλλη, θα ήταν δύσκολο για τις ΗΠΑ και την παγκόσμια οικονομία να ανεχθούν υπερβολικές αυξήσεις των επιτοκίων, ειδικά αν προέρχονται από τη Fed. Οι επενδυτές πάντως μάλλον δεν φαίνεται να φοβούνται τη Fed και τις αποφάσεις της. Το 2021 ήταν έτος ανάκαμψης και το 2022 θα είναι έτος ανθεκτικότητας - επενδύοντας στην επανατοποθέτηση των αλυσίδων εφοδιασμού, στην ψηφιοποίηση των επιχειρήσεων, στην καινοτομία στην υγειονομική περίθαλψη και στην οικοδόμηση ενός πιο βιώσιμου πλανήτη.

Μία από τις καλύτερες ευκαιρίες που βλέπουν οι Αμερικανοί διαχειριστές είναι στις αμερικανικές μικρές κεφαλαιοποιήσεις, καθώς δίνουν έκθεση στην επόμενη γενιά καινοτόμων και ανατρεπτικών επιχειρήσεων σε ελκυστικές σχετικές αποτιμήσεις σε σχέση με τη μεγάλη κεφαλαιοποίηση.

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο

Γιατί οι Ελληνες αγοράζουν σπίτια χωρίς... δάνειο Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating

Χρηματιστήριο: Τα discount που στέλνουν σήμα για re-rating Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι

Μεγαλώνει το τουριστικό project του Πολ Κούλσον στο Πόρτο Χέλι Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια

Στο ΚΑΣ το ξενοδοχείο Κουκουτάρη στα Κουφονήσια Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!

Το μεγάλο σορτάρισμα στο gaming, κέρδη 2,3 δισ. δολάρια!