H JP Morgan δεν ανησυχεί για τις μετοχές και τα αυξημένα επιτόκια σε ΗΠΑ και Ευρώπη και συνεχίζει να προτείνει αγορές μετοχών.

«Το κλίμα των επενδυτών έχει γίνει πολύ αρνητικό τελευταία και η πρόσφατη μεταβλητότητα είναι ευκαιρία για προσθήκες στις μετοχές, ενώ το τρέχον στάδιο του οικονομικού κύκλου θα συνεχίσει να προσφέρει στήριξη», εκτιμά η κορυφαία τράπεζα.

«Πιστεύουμε ότι οι μετοχές εξακολουθούν να προσφέρουν κέρδη και ότι ο ανοδικός κύκλος απέχει πολύ από το τέλος του», επισημαίνουν οι αναλυτές της τράπεζας. Στη στρατηγική τους για τις μετοχές υποστηρίζουν ότι πυθμένας στην Κίνα έχει πραγματοποιηθεί, ενώ αναμένουν ότι η Fed δεν θα γίνει ακόμη πιο περιοριστική (hawkish) σε σχέση με ό,τι έχει τιμολογηθεί στις αγορές.

Ο άχαστος δείκτης

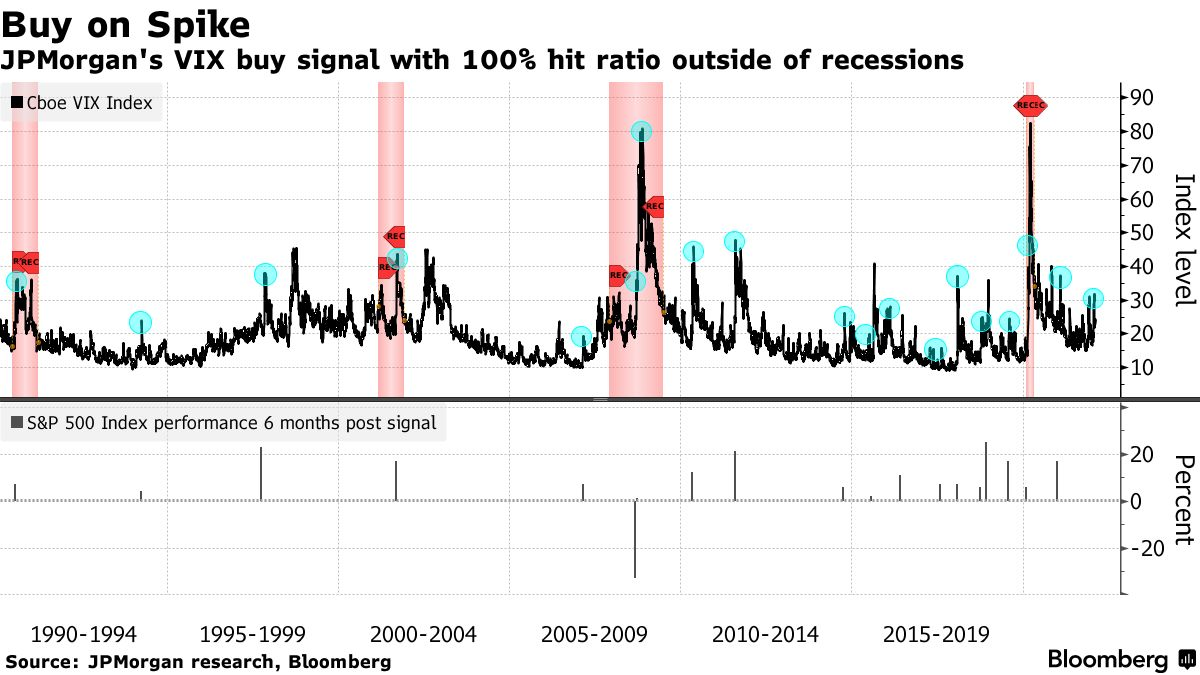

Οι στρατηγικοί αναλυτές της JPMorgan εντόπισαν ένα στοιχείο στον δείκτη VIX που ενισχύει το επιχείρημά τους ότι οι χρηματιστηριακές αγορές είναι έτοιμες για ράλι.

Ο δείκτης που δεν χάνει σχεδόν ποτέ είναι ο VIX ή αλλιώς δείκτης του φόβου ή της μεταβλητότητας. Το σήμα αγοράς ενεργοποιείται όταν ο δείκτης μεταβλητότητας Cboe Volatility Index (VIX) αυξάνεται πάνω από το 50% του κινητού μέσου όρου ενός μήνα, κάτι που έκανε τελευταία φορά στις 25 Ιανουαρίου, σύμφωνα με τους στρατηγικούς αναλυτές με επικεφαλής τον Mislav Matejka. Ο δείκτης έχει αποδειχθεί 100% ακριβής εκτός ύφεσης τις τελευταίες τρεις δεκαετίες.

Επίδραση της Covid

Η επίδραση της πανδημίας θα αρχίσει να εξασθενεί, με τη μετάλλαξη Όμικρον να αποδεικνύεται ηπιότερη από τις προηγούμενες, στοιχείο που θα πρέπει να συμβάλει στη σταθεροποίηση της καταναλωτικής εμπιστοσύνης και στους δείκτες κινητικότητας. Η τράπεζα εκτιμά ότι οι περιορισμοί στην προσφορά περνούν το χειρότερο σημείο τους, κάτι που ισχύει και για την εκτίναξη των τιμών της ηλεκτρικής ενέργειας. Η γεωπολιτική θα μπορούσε να επιδράσει αρνητικά, αλλά τυχόν στρατιωτική κλιμάκωση θα είναι τοπική και βραχύβια, δημιουργώντας άλλη μια αγοραστική ευκαιρία, εκτιμούν με αισιοδοξία οι αναλυτές της JP Morgan.

Τα πέντε σημεία με σημασία

Τα βασικά σημεία που δίνει σημασία η τράπεζα είναι τα ακόλουθα:

- Μετά την επιβράδυνση της δραστηριότητας που παρατηρήθηκε το περασμένο καλοκαίρι, ο ρυθμός ανάπτυξης είναι πιθανό να σταθεροποιηθεί το 2022. Οι οικονομολόγοι της JP Morgan προβλέπουν ότι το 2022 θα είναι ένα ακόμη έτος αύξησης του πραγματικού ΑΕΠ που θα ξεπεράσει την τάση. Η ευρωζώνη ξεχωρίζει ιδιαίτερα, με το 2022 να προβλέπεται πραγματικό ΑΕΠ 4,6% σε ετήσια βάση, πάνω από τις ΗΠΑ για πρώτη φορά από το 2017. Τα αποθέματα και η δημοσιονομική στήριξη δεν έχουν τελειώσει και η πιστωτική αγορά παραμένει σε καλή συμπεριφορά.

- Η Fed είναι απίθανο να συνεχίσει να κινείται όλο και περισσότερο σε hawkish έδαφος, τουλάχιστον σε σχέση με αυτό που έχει τιμολογηθεί επί του παρόντος. Αυτό ισχύει και για την ΕΚΤ. Ο γενικός πληθωρισμός πιθανότατα κορυφώνεται τώρα, γεγονός που θα μπορούσε να προσφέρει περιθώριο ελιγμών. Ο πληθωρισμός και οι αποδόσεις των ομολόγων συνεχίζουν να παρουσιάζουν ένα μεγάλο χάσμα, το οποίο θα μπορούσε να κλείσει και από τις δύο πλευρές. Τα πραγματικά επιτόκια είναι πιθανό να κινηθούν ανοδικά. Το δολάριο ΗΠΑ ήταν ισχυρό μέχρι το 2021 και κατά τη διάρκεια της πρόσφατης μεταβλητότητας σημείωσε νέα υψηλά, αλλά δεν ξεκινά φέτος από ρεκόρ short θέση, όπως έκανε πέρυσι, επισημαίνουν οι αναλυτές.

- Οι αναλυτές συνεχίζουν να βλέπουν κέρδη στις μετοχές και πιστεύουν ότι οι προβλέψεις του consensus (κοινή συνισταμένη) για το 2022 θα αποδειχθούν και πάλι πολύ χαμηλές. Οι εκτιμήσεις για τα κέρδη ανά μετοχή είναι διαδοχικά χαμηλότερες από το τρίτο τρίμηνο, κάτι που συνήθως δεν συμβαίνει και είναι πιθανό να σημειώθηκαν ισχυρά κέρδη το 4ο τρίμηνο. Μέχρι στιγμής, τα κέρδη ανά μετοχή (EPS) του τέταρτου τριμήνου εμφανίζονται αυξημένα κατά 3%, με πιθανή περαιτέρω άνοδο.

- Σε απόλυτους όρους, οι πολλαπλασιαστές κερδοφορίας (P/E) είναι αυξημένοι, όχι όμως και οι αποδόσεις των μετοχών έναντι αυτών των ομολόγων.

- Τέλος, η συνολική τεχνική εικόνα είναι ευνοϊκή, μετά την πρόσφατη πίεση.