Συνεχίζεται και μέσα στο 2022 η εισροή φρέσκου χρήματος στην αγορά των αμοιβαίων κεφαλαίων, παρά την επιδείνωση που έχει σημειωθεί στο διεθνές επενδυτικό κλίμα και κόντρα στις επιπτώσεις που επιφέρει σε νοικοκυριά και επιχειρήσεις η εκτόξευση των τιμών των καυσίμων και το συνεπακόλουθο ευρύτερο πληθωριστικό κύμα.

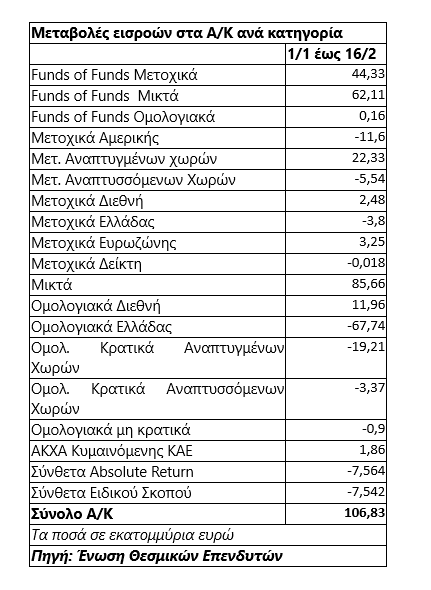

Ειδικότερα, το 2021 είχαμε κεφαλαιακές εισροές που κυμάνθηκαν κοντά στα 2,5 δισ. ευρώ, ενώ από την αρχή της φετινής χρονιάς έως και τη 16η Φεβρουαρίου το αντίστοιχο ποσό διαμορφώνεται στα 106,8 εκατ. ευρώ (βλέπε στοιχεία παρατιθέμενου πίνακα).

Θα πρέπει να σημειωθεί ότι οι καθαρές κεφαλαιακές ροές υπολογίζονται ως το γινόμενο των αυξημένων μεριδίων επί των τιμών της 16ης Φεβρουαρίου, οπότε με βάση την υποχώρηση που έχει σημειωθεί από την αρχή του έτους στις περισσότερες κατηγορίες Α/Κ (κυρίως Μετοχικά Εξωτερικού και Ομολογιακά), το «φρέσκο χρήμα» πιθανολογείται ότι υπερβαίνει το ποσό των 106,8 εκατ. ευρώ.

Βασικός καταλύτης για τη διοχέτευση χρημάτων προς τα αμοιβαία κεφάλαια αποτελεί το μηδενικό ύψος των επιτοκίων στις τραπεζικές καταθέσεις, με αποτέλεσμα πολλοί αποταμιευτές να στρέφονται προς εναλλακτικές επενδύσεις, αναλαμβάνοντας και το σχετικό ρίσκο. Είναι γνωστό άλλωστε ότι προς αυτή την κατεύθυνση ωθούν τα πράγματα και οι ίδιες οι τράπεζες, οι οποίες αφενός διαθέτουν πλεόνασμα ρευστότητας και αφετέρου μέσα από τη διάθεση μεριδίων αμοιβαίων κεφαλαίων καρπώνονται έσοδα από προμήθειες. Σε αρκετές περιπτώσεις μάλιστα, λανσάρονται από τις τράπεζες προϊόντα που συνδυάζουν κατάθεση με προνομιακά επιτόκια και απόκτηση μεριδίων αμοιβαίων κεφαλαίων.

Η προαναφερόμενη πίεση προς τους τραπεζικούς καταθέτες βαίνει εντεινόμενη κατά το τελευταίο χρονικό διάστημα, καθώς βλέπουν πως τα χρήματά τους όχι μόνο δεν απολαμβάνουν ουσιαστικών επιτοκίων (τάση που αναμένεται να συνεχιστεί τουλάχιστον κατά το ορατό μέλλον), αλλά παράλληλα η πραγματική τους αξία να συρρικνώνεται εξαιτίας της αύξησης που παρατηρείται στο μέτωπο των τιμών (στο 6,5% ο ΔΤΚ τον Ιανουάριο).

Το στοιχείο επίσης που προκαλεί ενδιαφέρον είναι το ποιες κατηγορίες αμοιβαίων κεφαλαίων επιλέγουν για να τοποθετηθούν οι αποταμιευτές. Μέσα στο 2021, οι κερδισμένες κατηγορίες ήταν κυρίως τα Μετοχικά και τα Μικτά Funds of Funds, τα Ελληνικά Ομολογιακά και τα Μικτά Α/Κ. Αντίθετα, μόλις γύρω στο 5% των νέων κεφαλαίων είχε επιλέξει να τοποθετηθεί στα Μετοχικά Εσωτερικού, δείχνοντας τα πενιχρά οφέλη που προέκυψαν από το συγκεκριμένο κανάλι για το Χρηματιστήριο της Αθήνας.

Η συγκεκριμένη στάση των επενδυτών (η οποία συνεχίστηκε και μέσα στο 2022, όπου παρατηρήθηκαν μάλιστα και κάποιες εκροές κεφαλαίων) -μέχρι τώρα τουλάχιστον- δεν τους έχει δικαιώσει, καθώς το Χρηματιστήριο της Αθήνας έχει φέτος έντονα υπεραποδώσει έναντι των ξένων κεφαλαιαγορών, ανεπτυγμένων και αναπτυσσόμενων.

Η περυσινή συμπεριφορά των επενδυτών δεν έχει διαφοροποιηθεί ριζικά μέσα στο 2022, με τους περισσότερους εξ αυτών να επιλέγουν τα Μικτά και τα Μετοχικά Α/Κ Εξωτερικού (των ανεπτυγμένων αγορών) ενώ αντίθετα κλίμα επιφυλακτικότητας επικρατεί για τα Ομολογιακά Α/Κ Εσωτερικού και Εξωτερικού, λόγω της ανόδου των αποδόσεών τους (yields) και του φόβου για ταχύτερες αυξήσεις επιτοκίων από τις μεγάλες Κεντρικές Τράπεζες.