Ο δείκτης αποτίμησης τιμής προς κέρδη (P/E) της Ευρώπης φαίνεται να έχει προεξοφλήσει αρκετά, αλλά οι μετοχές των ΗΠΑ και η κατηγορία μετοχών ανάπτυξης είναι σε πιο υψηλά επίπεδα και εξακολουθούν να πιέζονται από τη σύσφιξη της ρευστότητας, εξηγεί η Barclays στην ευρωπαϊκή στρατηγική για τις μετοχές.

«Ενώ τα υψηλά κέρδη-ρεκόρ δείχνουν φτηνές τις μετοχές σε όρους P/Es, ιδίως για τους κυκλικούς τομείς, το consensus των αναλυτών μας φαίνεται μάλλον αισιόδοξο», συνεχίζει η ομάδα του Emmanuel Cau. Μέχρι οι προσδοκίες να επαναπροσδιοριστούν ή οι φόβοι για την ύφεση μειωθούν, το "sell the rally" μπορεί να συνεχιστεί. Η ομαλοποίηση των αποτιμήσεων βρίσκεται σε εξέλιξη, αλλά η μεταβλητότητα παραμένει υψηλή.

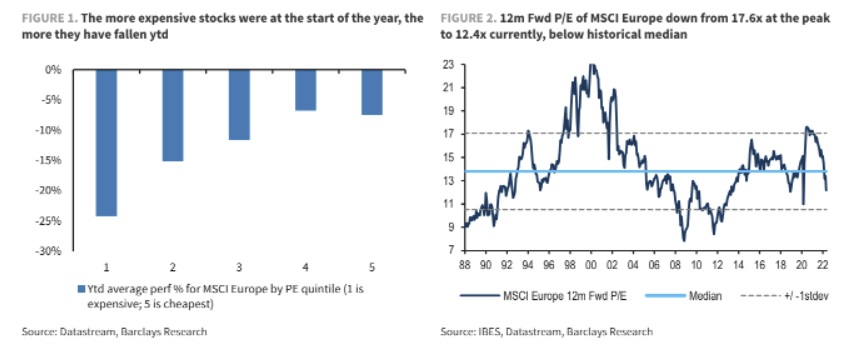

Η πτώση των μετοχών στο παρελθόν, ως επί το πλείστον, οφείλεται στην αποτίμηση του δείκτη P/E, η οποία με τη σειρά της προκλήθηκε από τη σημαντική κίνηση των πραγματικών αποδόσεων.

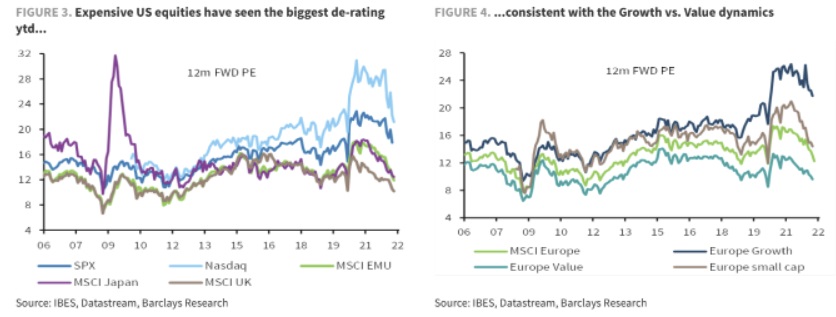

Η Barclays εκτιμά ότι η αγορά μετοχών της Ευρώπης έχει αναμφισβήτητα υποτιμηθεί περισσότερο από όσο δικαιολογείται λόγω της σύγκρουσης και οι αποτιμήσεις της φαίνονται λογικές. Καθώς όμως ο περιορισμός της ρευστότητας από τις κεντρικές τράπεζες μόλις αρχίζει, ο Cau πιστεύει ότι η περαιτέρω συμπίεση των δεικτών P/E αποτελεί κίνδυνο για τις υψηλότερες αποτιμήσεις στις παγκόσμιες μετοχές ή και την αμερικανική αγορά.

Τον Δεκέμβριο του 2018, όταν η Fed βρισκόταν στον μέγιστο βαθμό hawkishness (σ.σ. αυστηροποίηση της νομισματικής πολιτικής), οι πραγματικές αποδόσεις των ΗΠΑ ήταν +120 μ.β. και ο δείκτης αποτίμησης Ρ/Ε των επόμενων 12 μηνών (12m Fwd P/E) MSCI World ήταν στις 13,3 φορές, έναντι 20 μ.β. και 15,5 φορές, αντίστοιχα, τώρα. Η μεταβλητότητα των αποτιμήσεων μεταξύ Growth και Value παραμένει σχεδόν ακραία, γι' αυτό και η Barclays επιμένει στην προτίμηση της τελευταίας.

Τα κέρδη σε επίπεδα-ρεκόρ δείχνουν «φθηνούς» τους δείκτες αποτίμησης P/E

Οι αναβαθμίσεις των κερδών ανά μετοχή (EPS) από τις αρχές του έτους (ytd) έχουν αμβλύνει τον αντίκτυπο από την αύξηση των επιτοκίων στις μετοχές και συνέβαλαν στη νοοτροπία ότι δεν υπάρχει άλλη εναλλακτική πλην μετοχών (TINA). «Κοιτάζοντας μπροστά, πιστεύουμε ότι τα κέρδη μπορεί να μην αποτελέσουν τόσο θετικό καταλύτη για τις μετοχές, δεδομένου του πολύ υψηλού επιπέδου τους, αλλά και των αυξανόμενων μακροοικονομικών κινδύνων. Τα αποτελέσματα του πρώτου τριμήνου ήταν ισχυρά και ενώ οι προβλέψεις διατηρήθηκαν σε μεγάλο βαθμό, οι προοπτικές έκτοτε έχουν γίνει πιο αβέβαιες. Μέχρι οι προσδοκίες να επαναπροσδιοριστούν χαμηλότερα, αν οι ανησυχίες για την ύφεση δεν αμβλυνθούν, στην καλύτερη περίπτωση, οι επενδυτές θα συνεχίσουν να πωλούν τα ράλι.

Η πρόβλεψη για αύξηση των κερδών ανά μετοχή για το 2022 από τη βρετανική τράπεζα είναι στο 8% για την Ευρώπη, χαμηλότερα από τις εκτιμήσεις της IBES για 12%. Στο παρελθόν, σε περίοδο ύφεσης, τα κέρδη υποχωρούσαν κατά μέσο όρο περίπου 35% και οι μετοχές 30%.

Οι δείκτες αποτίμησης των κυκλικών τομέων σε όρους P/E φαίνονται πιεσμένοι αλλά τα κέρδη φαίνονται υψηλά ακόμα και αν λάβουν χώρα σημαντικές περικοπές από την επιβράδυνση της δραστηριότητας, και μέχρι αυτό να υλοποιηθεί, οι επενδυτές μπορεί να μη δώσουν στις φθηνές αποτιμήσεις το πλεονέκτημα της αμφιβολίας.

Τι προτιμά η Barclays από τις ευρωπαϊκές μετοχές

Οι τομείς των υλικών, ενέργειας, μεταφορών, διαρκών αγαθών, λιανικού εμπορίου και αυτοκινήτων έχουν δει απότομη αύξηση των EPS τους μετά την πανδημία, δεδομένου του προσανατολισμού τους προς την ανάπτυξη, οπότε μπορεί να κινδυνεύουν από περικοπές, αν η δραστηριότητα επιβραδυνθεί πραγματικά. Ωστόσο, οι τομείς της ενέργειας, τα αυτοκίνητα, οι μεταφορές, τα μεταλλεία και οι τράπεζες διαπραγματεύονται πολύ χαμηλότερα από τα επίπεδα P/E του προηγούμενου επεισοδίου sell-off, γεγονός που παρέχει κάποιο μαξιλάρι. Εν τω μεταξύ, οι τομείς των ημιαγωγών φαίνεται να κινδυνεύουν περισσότερο από τις μειώσεις στα EPS. Οι εταιρείες από τα διαρκή αγαθά, το λιανικό εμπόριο, τα χημικά και τα υλικά φαίνονται επίσης ευάλωτες, δεδομένων των πλούσιων πολλαπλασιαστών τους σε σχέση με τα προηγούμενα χαμηλά επίπεδα.