Η Pantelakis Securities στην έκθεσή της για την ετήσια στρατηγική για τις ελληνικές μετοχές εκτιμά ότι μια σειρά από παράγοντες όπως τα θετικά στοιχεία στην οικονομία, το δημόσιο χρέος, η σταθερή πολιτική, η αύξηση των κερδών και οι ελκυστικές αποτιμήσεις των μετοχών οδηγούν σε θετική αλλαγή στην αγορά μετοχών.

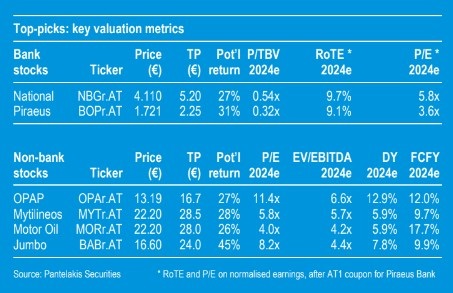

Η χρηματιστηριακή επιλέγει με βάση την αξία τον τραπεζικό κλάδο και οι κορυφαίες της επιλογές είναι η Τράπεζα Πειραιώς και η Εθνική Τράπεζα. Δεύτερον, δείχνει προτίμηση στις υποτιμημένες ποιοτικές μετοχές ΟΠΑΠ και Jumbo, που παρουσιάζουν χαμηλή μεταβλητότητα για τα περιθώρια κέρδους που προσφέρουν. Τέλος, επιλέγει τις Mytilineos και Motor Oil, που παρουσιάζουν το τελευταίο διάστημα μια σημαντική αύξηση των κερδών.

Οι τιμές-στόχοι που προτείνει η χρηματιστηριακή είναι: Εθνική Tράπεζα €5,20 με περιθώριο ανόδου 27%, Τράπεζα Πειραιώς €2,25 με περιθώριο ανόδου 31%, ΟΠΑΠ €16,7 με περιθώριο ανόδου 27%, Mytilineos €28,5 με περιθώριο ανόδου 28%, Motor Oil €28 με περιθώριο ανόδου 26% και Jumbo €24 με περιθώριο ανόδου 45%.

Στο παρελθόν, η Ελλάδα ήταν ένα στοίχημα «υψηλού κινδύνου» στην παγκόσμια οικονομία, αλλά αυτό δεν ισχύει πλέον και οι ελληνικές μετοχές παρουσιάζουν πολλές ευκαιρίες, με την ανθεκτική οικονομία και το προφίλ χρέους να είναι στα θετικά στοιχεία. Επίσης, πρέπει να ληφθούν υπόψη ότι η τοπική οικονομία έχει ήδη σημειώσει ανάκαμψη πολύ πάνω από τα προ Covid επίπεδα, έχει ξεπεράσει την ενεργειακή κρίση χάρη στα μέτρα δημοσιονομικής ανακούφισης και η ανάκαμψη του τουρισμού και οι ροές άμεσων ξένων επενδύσεων σημείωσαν ρεκόρ.

Επιπρόσθετα, η Ελλάδα είναι ο μεγαλύτερος αποδέκτης σε επίπεδο απορρόφησης κεφαλαίων αλλά και σε επίπεδο ανάπτυξης από τα πακέτα της ΕΕ. Το δημόσιο χρέος παραμένει πολύ πιο βιώσιμο από ό,τι φαίνεται, λόγω του χαμηλού μέσου επιτοκίου το οποίο είναι κάτω από 2%, των σταθερών κουπονιών και του πολύ μακροπρόθεσμου χρονικού ορίζοντα λήξης, σε συνδυασμό με το μεγάλο ταμειακό απόθεμα, που «σβήνει» τους κινδύνους αναχρηματοδότησης. Τέλος, για πρώτη φορά εδώ και περισσότερο από δέκα έτη η αξιολόγηση της χώρας είναι μόλις μία βαθμίδα χαμηλότερα από την επενδυτική βαθμίδα.

Η χρηματιστηριακή θεωρεί ότι δεν υπάρχουν πραγματικοί πολιτικοί κίνδυνοι, μιας και το σημερινό κυβερνών κόμμα προηγείται στις δημοσκοπήσεις με μεγάλη διαφορά. Το 2023 είναι έτος εκλογών, μετά από μια τετραετή περίοδο σπάνιας σταθερότητας, με δύο εκλογικές αναμετρήσεις να λαμβάνουν χώρα σε σύντομο χρονικό διάστημα το β' τρίμηνο. Το σημερινό φιλομεταρρυθμιστικό κυβερνών κόμμα προηγείται στις δημοσκοπήσεις με μεγάλη διαφορά, κοντά στο να εξασφαλίσει άλλη μια απόλυτη πλειοψηφία. Οι πραγματικοί πολιτικοί κίνδυνοι ανήκουν στο παρελθόν.

Η χρηματιστηριακή επισημαίνει ότι η ελληνική αγορά μετοχών συνεχίζει την υπεραπόδοσή της, καθώς οι μετοχές αξίας υπεραποδίδουν έναντι των μετοχών ανάπτυξης κατά το τελευταίο έτος. Αυτό οφείλεται όχι μόνο στη σύνθεση της αγοράς (μικρή περιεκτικότητα σε τεχνολογία, μεγάλη περιεκτικότητα σε τράπεζες, ενέργεια και κυκλικούς κλάδους), αλλά και σε στοιχεία όπως τα αυξανόμενα κέρδη από την ανάκαμψη. Οι μετοχές που παρακολουθεί η χρηματιστηριακή διαπραγματεύονται με δείκτη τιμής προς κέρδη (Ρ/Ε) στις 8,3 φορές, με τις τράπεζες στις 0,5 φορές σε όρους τιμής προς ενσώματη λογιστική αξία (Ρ/TBV) και τις μη χρηματοπιστωτικές επιχειρήσεις σε 5,5 φορές σε όρους EV/EBITDA. Η αναπροσαρμογή της αξιολόγησης έχει ακόμη δρόμο μπροστά της.

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25%

Μυτιληναίος: Αφετηρία αναγέννησης της αμυντικής βιομηχανίας η συμπαραγωγή 25% Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες

Βουτιά $400 δισ. για τη SpaceX σε μόλις 24 ώρες Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς

Η ΕΛΑΣ και το... PASOK rules-Ψηφιακό ευρώ: Πέρασε το πρώτο (πολιτικό) τεστ-SSM: Διπλό «ναι» για την Πειραιώς Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ

Lamda Development: «Plan b» αν δεν κλείσει το ντιλ με ΙΟΝ Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech

Ξαφνικό sell off στις διεθνές αγορές με οδηγό τις Big Tech Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη

Νομοθετική παρέμβαση για αναδρομικότητα-δόσεις στο νόμο Κατσέλη