Η αναβάθμιση της Fitch ανοίγει τον δρόμο για την ένταξη των ελληνικών κρατικών ομολόγων στους δείκτες, επισημαίνει η ελβετική τράπεζα UBS.

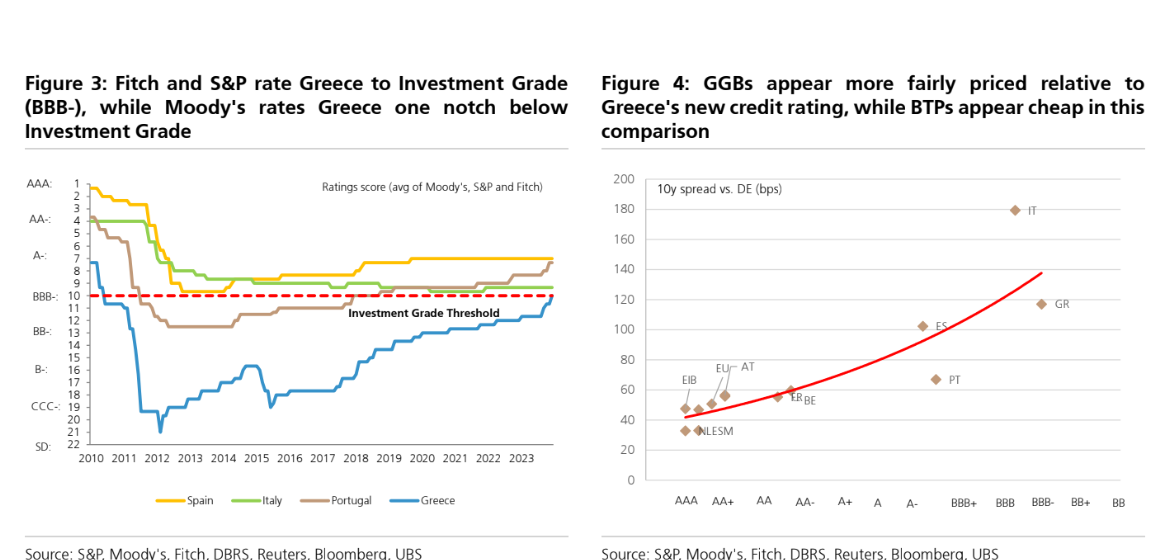

«Με την πρόσφατη αναβάθμιση της μακροπρόθεσμης πιστοληπτικής ικανότητας της Ελλάδας από τον οίκο Fitch σε BBB -μετά την αναβάθμιση από την S&P τον Οκτώβριο σε BBB-, η Ελλάδα θα επιστρέψει στους κύριους δείκτες της αγοράς ομολόγων το επόμενο έτος. Το ελληνικό δημόσιο χρέος θεωρείται πλέον επενδυτικής βαθμίδας και, ως εκ τούτου, είναι επιλέξιμο για τον εμβληματικό δείκτη Bloomberg Euro Aggregate Treasury Bond Index αλλά και σε άλλους δείκτες αποκλειστικά επενδυτικής βαθμίδας», εξηγεί η τράπεζα.

Πρόκειται για ένα σημαντικό ορόσημο για το ελληνικό χρέος, καθώς πολλοί διεθνείς επενδυτές δημιουργούν τα χαρτοφυλάκια ομολόγων τους με αναφορά τον δείκτη IG και θα μπορούσε να οδηγήσει σε αύξηση της ζήτησης για τα ελληνικά κρατικά ομόλογα (GGBs). Υπάρχουν επίσης επιπτώσεις για άλλες χώρες.

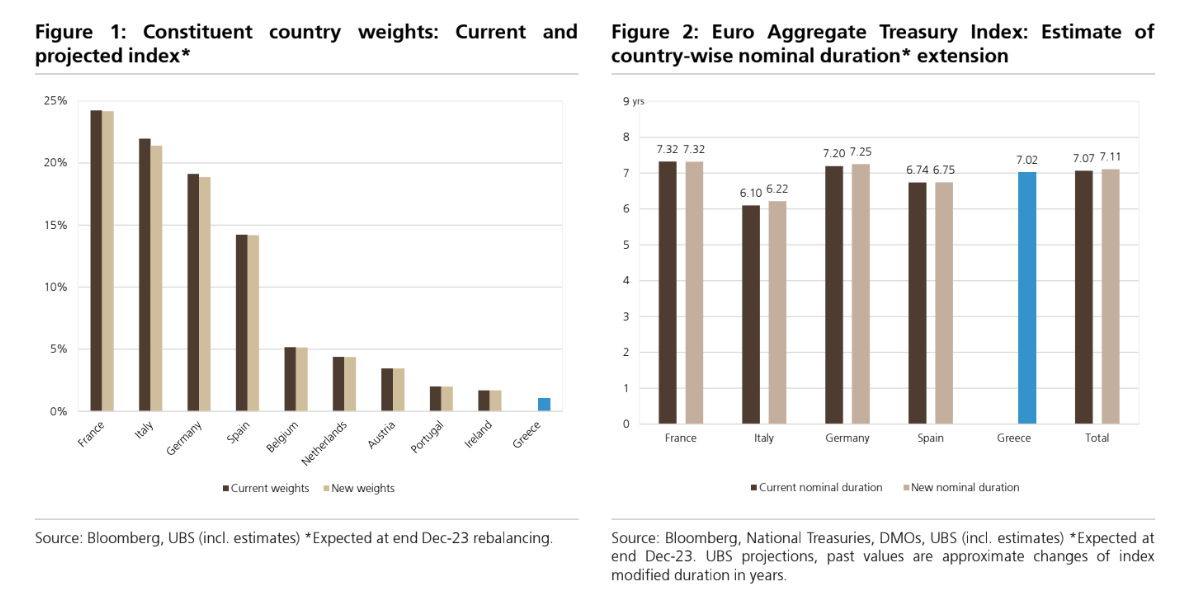

«Τα GGBs θα μπορούσαν να ανέλθουν στο 1% του Bloomberg Euro Agg. Treasury Bond Index. Για να υπάρξει μια πρώιμη ένδειξη των πιθανών επιπτώσεων από τη συμπερίληψη των ελληνικών ομολόγων στον δείκτη, διενεργούμε μια ανάλυση επανεξισορρόπησης χρησιμοποιώντας τις τοποθετήσεις του Δεκεμβρίου. Εκτιμούμε ότι τα GGBs θα αποτελούν περίπου το 1% του δείκτη.

Λόγω της ρευστότητας στο τέλος του έτους, η ένταξη των GGBs στον δείκτη θα πραγματοποιηθεί τον Ιανουάριο, αλλά η αξιολόγηση θα επηρεαστεί μόνο οριακά από την καθυστέρηση. Η προσθήκη της Ελλάδας, κατ' αρχάς, σημαίνει ότι τα βάρη όλων των άλλων χωρών θα μειωθούν κατά 1% σε σχέση με αυτά που ήταν. Επιπλέον, αναμένουμε ότι η ονομαστική διάρκεια των ομολόγων GGB θα είναι γύρω στα 7,02 έτη και όταν συμπεριληφθεί στον δείκτη, αναμένεται να έχει οριακά αυξήσει τη συνολική διάρκεια του δείκτη», συνεχίζει η UBS.

Παραμένουμε αισιόδοξοι για τις GGB, παρά τις ισχυρές επιδόσεις φέτος

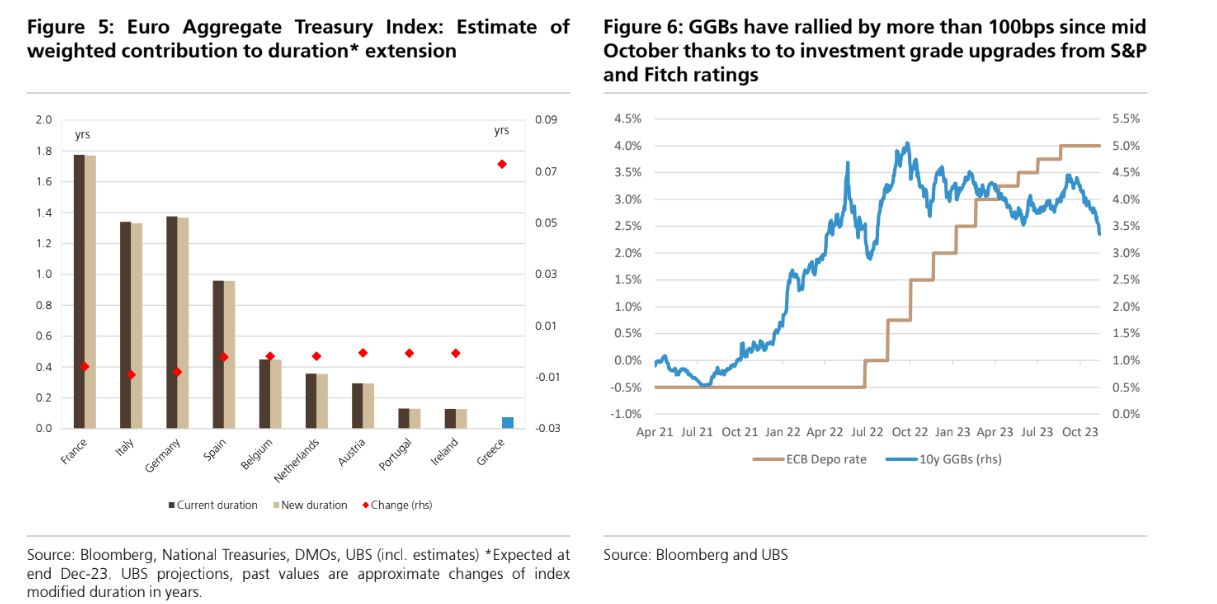

Τα 10ετή ελληνικά ομόλογα έχουν σημειώσει άνοδο άνω των 100 μ.β. από τα μέσα Οκτωβρίου, μετά τις αναβαθμίσεις πιστοληπτικής ικανότητας από τις αξιολογήσεις S&P και Fitch. Έναντι των γερμανικών Bund από την αρχή του έτους έχουν υποχωρήσει κατά 100 μ.β. περίπου, ξεπερνώντας τις επιδόσεις από τα άλλα περιφερειακά spreads των χωρών προς σύγκριση.

«Ενώ τα ελληνικά ομόλογα εμφανίζονται τώρα ως πιο δίκαια τιμολογημένα σε σχέση με τη νέα πιστοληπτική αξιολόγηση της χώρας, παραμένουμε αισιόδοξοι για τα GGBs. Η συμπερίληψη του ελληνικού χρέους σε δείκτες με ομόλογα επενδυτικής διαβάθμισης αναμένεται να ενισχύσει τη ζήτηση από τους επενδυτές που παρακολουθούν αυτούς τους δείκτες. Επιπροσθέτως, οι θεσμικοί επενδυτές, οι οποίοι προηγουμένως περιορίζονταν από την αγορά GGBs λόγω των μη επενδυτικής διαβάθμισης, αναμένεται τώρα να επιδείξουν αυξημένο ενδιαφέρον, δεδομένης της πιστοληπτικής διαβάθμισης και τις ακόμη ελκυστικές αποδόσεις (10ετές GGB σήμερα στο 3,40%).

Οι κυκλικοί κίνδυνοι είναι ο βασικός παράγοντας για τα GGBs

«Θεωρούμε ότι οι κυκλικοί κίνδυνοι θα αποτελέσουν τον κύριο μοχλό για τα κρατικά ομόλογα της Ευρωζώνης, συμπεριλαμβανομένων των GGBs, τους επόμενους μήνες. Η τρέχουσα τιμολόγηση της αγοράς υποδηλώνει μια αυξανόμενη πιθανότητα μείωσης των επιτοκίων από την ΕΚΤ. Τα περιφερικά spreads συνεχίζουν να διαπραγματεύονται με υψηλό βήτα προς τη διάρκεια και αν υπάρξει μια ήπια στροφή της ΕΚΤ, τα περιφερειακά ομόλογα θα πρέπει να παραμείνουν υποστηριζόμενα», εξηγεί η τράπεζα.

«Στην τελευταία της έκθεση πιστοληπτικής αξιολόγησης, η Fitch υπογράμμισε τις ευνοϊκές δυναμικές του χρέους, οι οποίες αναμένεται να παραμείνουν σε "έντονα πτωτική τάση" και τους χαμηλούς κινδύνους πολιτικής ως τα βασικά στοιχεία της αξιολόγησης και τις κινητήριες δυνάμεις για την αναβάθμιση της Ελλάδας.

Σύμφωνα με τις προβλέψεις των οικονομολόγων μας, ο δείκτης χρέους προβλέπεται να μειωθεί στο 159% του ΑΕΠ φέτος, στο 152% το 2024 και στο 144% το 2025. Αυτό θα αντιπροσώπευε μείωση του λόγου χρέους/ΑΕΠ κατά σχεδόν 60 ποσοστιαίες μονάδες από το μέγιστο του 205% του ΑΕΠ κατά τη διάρκεια της πανδημίας. Αυτή η πτωτική τάση του λόγου του χρέους υποστηρίζεται από τις προσδοκίες για ισχυρή ονομαστική ανάπτυξη τα επόμενα χρόνια και δέσμευση για δημοσιονομική εξυγίανση», προβλέπει η τράπεζα.

«Αναμένουμε ότι η αύξηση του ΑΕΠ στην Ελλάδα θα ξεπεράσει εκείνη των άλλων ομολόγων της ζώνης του ευρώ κατά τα επόμενα δύο χρόνια, με μέσο όρο 3%. Η ανάπτυξη υποστηρίζεται από: α) την αναμενόμενη ανάκαμψη των εισροών κεφαλαίων ανάκαμψης (περίπου 3,5% του ΑΕΠ ετησίως έναντι περίπου 1,6% του ΑΕΠ το 2023), καθώς η Ευρωπαϊκή Επιτροπή ενέκρινε το τροποποιημένο πρόγραμμα της Ελλάδας ύψους 35,95 δισ. ευρώ και το REPowerEU σχέδιο για τα κεφάλαια, β) τη βελτίωση των οικονομικών των νοικοκυριών (συνεχιζόμενη αύξηση της απασχόλησης και χαμηλός πληθωρισμός, με τον εθνικό ΔΤΚ να θεωρείται ότι υποχώρησε στο 3% ετησίως τον Νοέμβριο και γ) μια καλύτερη κατάσταση του τραπεζικού συστήματος και των δημόσιων οικονομικών.

Η UBS προσδοκά ότι ο προϋπολογισμός της Ελλάδας θα παραμείνει ισχυρός, με το πρωτογενές πλεόνασμα σε 6,1 δισ. ευρώ την περίοδο Ιανουαρίου-Οκτωβρίου 2023, υπερβαίνοντας τον στόχο κατά 0,4 δισ. ευρώ, συμβάλλοντας στη συνέχιση της πτωτικής πορείας του δείκτη χρέους. Προβλέπει επίσης ότι το πρωτογενές έλλειμμα στον προϋπολογισμό θα φτάσει σε πλεόνασμα περίπου 1% του ΑΕΠ φέτος και θα αυξηθεί περαιτέρω σε 2,1% το 2024 και 2,5% του ΑΕΠ το 2025.

«Κατά την άποψή μας, οι προσπάθειες του προϋπολογισμού του επόμενου έτους να διευρυνθεί η φορολογική βάση μέσω της μείωσης της αποφυγής του ΦΠΑ και της καταπολέμησης της φοροδιαφυγής από τους αυτοαπασχολούμενους είναι σημαντικές διαρθρωτικές μεταρρυθμίσεις που μπορούν να βοηθήσουν τη μεσοπρόθεσμη δημοσιονομική δυναμική», καταλήγει η ελβετική τράπεζα.