Σε χρονιά έντονων και πυκνών γεωπολιτικών εξελίξεων που πολύ πιθανόν να επηρεάσουν τη διεθνή οικονομία και τις κεφαλαιαγορές αναμένεται να εξελιχθεί το 2026.

Ο Αμερικανός πρόεδρος θέλοντας να εξάγει την οικονομική κρίση της χώρας του στον υπόλοιπο πλανήτη και γνωρίζοντας πως πρέπει να δράσει κατά κύριο λόγο πριν τις φετινές ενδιάμεσες εκλογές, έχει επιταχύνει τις κινήσεις του ανοίγοντας μια ευρεία σειρά θεμάτων με αβέβαιη κατάληξη.

Μέσα σ’ αυτό το περιβάλλον, ζητούμενο αποτελεί το αν θα προκύψουν έντονες οικονομικές αναταράξεις που ως ένα βαθμό θα επηρεάσουν και τη χώρα μας ή στο τέλος της ημέρας θα διαμορφωθεί μια κατάσταση ισορροπίας και έτσι θα υπάρξουν οι προϋποθέσεις για μια ακόμη ανοδική χρονιά στο Χρηματιστήριο της Αθήνας.

Πάντως, οι διεθνείς κεφαλαιαγορές παραμένουν για μια ακόμη φορά ψύχραιμες, δείχνοντας εμπιστοσύνη στο «βασικό σενάριο» που μιλά για αλλαγές που δεν θα πλήξουν καίρια την πορεία της διεθνούς οικονομίας, καθώς κάτι τέτοιο δεν βολεύει ούτε και τις ίδιες τις ΗΠΑ. Και με δεδομένες τις χαμηλές αποδόσεις των τίτλων σταθερού εισοδήματος, οι αναλυτές προτείνουν μικτά χαρτοφυλάκια μεσομακροπρόθεσμου χρονικού ορίζοντα που θα περιλαμβάνουν επίλεκτες μετοχές και ομόλογα υψηλής πιστοληπτικής ικανότητας.

Μέσα σε λιγότερο από τριάντα ημέρες έχουμε βιώσει γεωπολιτικές εξελίξεις που σε άλλες εποχές θα απαιτούσαν πολλά χρόνια για να συμβούν. Ξεκινώντας από τη Βενεζουέλα και το Ιράν, περάσαμε στις καταλήψεις ρωσικών πλοίων, στο «άδειασμα» των Κούρδων της Συρίας και στη Γροιλανδία.

Σε πρώτη φάση, οι κεφαλαιαγορές… σφύριζαν αδιάφορα, καθώς οι παρεμβάσεις σε Βενεζουέλα και Ιράν δεν έπλητταν τα Δυτικά συμφέροντα (ενδεχομένως και να τα ευνοούσαν). Τα πράγματα όμως άλλαξαν με την περίπτωση της Γροιλανδίας, η οποία προκάλεσε -πρόσκαιρες ελπίζουμε- αναταράξεις.

Όσο και αν ο Αμερικανός πρόεδρος φαίνεται να υπαναχώρησε αφήνοντας στην άκρη τα περί δασμών και συμβιβαζόμενος -σύμφωνα με πληροφορίες διεθνών μέσων ενημέρωσης- με την απόκτηση βάσεων στο νησί στα πρότυπα των Βρετανών στην Κύπρο, όλοι στην Ευρώπη συμφωνούν πως κανείς δεν μπορεί να εμπιστεύεται πλέον τις ΗΠΑ, ότι η πολιτική του κατευνασμού δεν είναι σε θέση να οδηγήσει σε ουσιαστικό αποτέλεσμα και πως η Γηραιά Ήπειρος θα πρέπει να κινηθεί δυναμικότερα και περισσότερο συντονισμένα.

Η ψυχραιμία των αγορών

Πώς όμως διάβασαν όλη αυτή την κατάσταση οι κεφαλαιαγορές;

1. Μέχρι να υπαναχωρήσει ο πρόεδρος Τραμπ για το θέμα της Γροιλανδίας, κυκλοφορούσαν σενάρια για πωλήσεις αμερικανικών ομολόγων από Κεντρικές και εμπορικές τράπεζες της Ευρώπης, αλλά και για «μέτρα μπαζούκας» που θα έβαζαν εμπόδια στις αμερικανικές δραστηριότητες στη Γηραιά Ήπειρο.

Όπως είναι φυσικό, τέτοια σενάρια προκάλεσαν φόβους για διεθνή οικονομική ύφεση και για αναστάτωση στις αγορές ομολόγων. Δεν είναι τυχαίο ότι εκφράστηκε ανησυχία για το πού βαδίζουν τα πράγματα σε σχέση τόσο με την ακολουθούμενη εξωτερική πολιτική του Ντόναλντ Τραμπ, όσο και για πολλές οικονομικές επιλογές του ακόμη και μέσα στις ΗΠΑ και μάλιστα από ρεπουμπλικανικά στόματα.

Για παράδειγμα, ο δισεκατομμυριούχος δωρητής των ρεπουμπλικάνων και διαχειριστής hedge fund, Κεν Γκρίφιν, επικρίνοντας την εξωτερική πολιτική του Τραμπ στο Νταβός, δήλωσε ότι οι ΗΠΑ «έχουν φθείρει τη σχέση μας με τους Ευρωπαίους συμμάχους με τρόπους που δεν κατανοώ, ούτε εκτιμώ».

2. Κανείς δεν μπορεί να αποκλείσει ότι μέσα σε λίγες ημέρες, ή έστω μέσα σε λίγους μήνες δεν θα δούμε και άλλες κινήσεις του Ντόναλντ Τραμπ ικανές να δυναμιτίσουν το κλίμα στις κεφαλαιαγορές και να προκαλέσουν ανησυχία.

3. Οι αγορές αντέδρασαν αρκετά ψύχραιμα κατά τη διάρκεια της πρόσκαιρης αναταραχής που προκάλεσε η υπόθεση της Γροιλανδίας, με τους αναλυτές να συνεχίζουν να εμπιστεύονται το «βασικό σενάριο» που θέλει τον πρόεδρο Τραμπ: α) Να λέει πολλά και να κάνει λιγότερα β) να μην επιθυμεί να προκαλέσει με τις πράξεις του ένα καίριο πλήγμα στη διεθνή οικονομία, καθώς μια τέτοια εξέλιξη δεν θα βόλευε ούτε και τις ίδιες τις ΗΠΑ.

Γνωστός αναλυτής επισημαίνει πως πρόθεση του Ντόναλντ Τραμπ δεν είναι η ρήξη με την Ευρώπη, ούτε η βύθιση της παγκόσμιας οικονομίας σε κρίση, αλλά η εφαρμογή μιας γενικότερης πολιτικής να αντιμετωπίσει τα οικονομικά προβλήματα των ΗΠΑ, εξάγοντας μέρος αυτών στον υπόλοιπο πλανήτη.

«Αντί να ακολουθήσει μια πολιτική μείωσης των δημοσιονομικών δαπανών και αύξησης των φόρων που θα του κόστιζε πολιτικά και το λογαριασμό θα τον πλήρωνε ο μέσος Αμερικανός πολίτης, έχει επιλέξει να μεταφέρει σταδιακά το πρόβλημα εκτός ΗΠΑ και έτσι το τίμημα να πληρωθεί από τα υπόλοιπα κράτη.

Για παράδειγμα, ήδη οι Ευρωπαίοι πέρα από τους δασμούς που φορτώθηκαν πέρυσι, θα συνεισφέρουν περισσότερα χρήματα στο ΝΑΤΟ προς όφελος των ΗΠΑ, θα αγοράζουν περισσότερα αμερικανικά όπλα και θα χρησιμοποιούν πολύ μεγαλύτερες ποσότητες αμερικανικής ενέργειας. Παράλληλα, μέσα από φορολογικά κίνητρα και με απουσία περιβαλλοντικών μέτρων και περιορισμών, οι ΗΠΑ ενισχύουν το ανταγωνιστικό τους πλεονέκτημα έναντι της Ευρώπης, προσελκύοντας επενδύσεις από τη Γηραιά Ήπειρο.

Τέλος, μέσω -ουσιαστικά- πολιτικών συμφωνιών, οι αμερικανικοί ενεργειακοί κολοσσοί ανοίγουν δουλειές σε Βενεζουέλα, Ελλάδα, Τουρκία, κ.λπ., εποφθαλμιώντας σε επόμενη φάση και τις πετρελαϊκές πηγές του Ιράν. Εκτιμώ ότι ο Αμερικανός πρόεδρος θέλει να επιταχύνει τέτοιου είδους κινήσεις προκειμένου αυτές να κλειδώσουν εξελίξεις κατά κύριο λόγο πριν τις φετινές ενδιάμεσες εκλογές.

Από την άλλη πλευρά, οι ΗΠΑ θα βγουν ιδιαίτερα ζημιωμένες σε περίπτωση που διαρραγούν πλήρως οι σχέσεις τους με την Ευρώπη, ή αν οι κινήσεις τους οδηγήσουν σε ύφεση τη διεθνή οικονομία, γιατί ας μην ξεχνούμε ότι από μια αναστάτωση στις διεθνείς αγορές μετοχών και ομολόγων, οι ΗΠΑ θα πληγούν πολύ περισσότερο από την Ευρωζώνη. Ο Τραμπ και οι σύμβουλοί του μπορεί ενδεχομένως να μην λαμβάνουν υπόψη τους τις πολιτικές ηγεσίες της Ευρώπης, αλλά δεν μπορούν να αγνοήσουν την παντοδυναμία των αγορών», αναφέρει χαρακτηριστικά.

Σε γενικές γραμμές, οι αγορές είναι προβληματισμένες, χωρίς όμως μέχρι σήμερα να θεωρούν έναν οικονομικό πόλεμο μεταξύ ΗΠΑ και Ευρώπης ως το βασικότερο σενάριο. Αν και τα πράγματα μπορούν να αλλάξουν από στιγμή σε στιγμή, εκτιμούν πως ένα βαθύ πλήγμα στις σχέσεις των δύο πλευρών του Ατλαντικού θα είχε επιπτώσεις και στις ίδιες τις ΗΠΑ. Παρ’ όλα αυτά, κανείς δεν μπορεί να αποκλείσει το παραμικρό σενάριο.

Οι πέντε άμυνες του ΧΑ

Απέναντι σ’ αυτό το κλίμα αβεβαιότητας, το ΧΑ εμφανίζεται να διαθέτει μεγαλύτερες άμυνες σε σχέση με τα περισσότερα άλλα ευρωπαϊκά χρηματιστήρια, για τους παρακάτω πέντε λόγους:

1. Ο προβλεπόμενος φετινός ρυθμός αύξησης του ΑΕΠ βασίζεται κατά κύριο λόγο στα κονδύλια του Ταμείου Ανάκαμψης και αφορά έργα υποδομής που έχουν ήδη εξασφαλιστεί. Άρα το όποιο ρίσκο για το φετινό ρυθμό ανάπτυξης είναι περιορισμένο, ιδίως αν συνεκτιμηθούν και τα πρώτα θετικά μηνύματα από το μέτωπο του τουρισμού.

2. Η Ελλάδα βρίσκεται αυτή την περίοδο έξω από το κάδρο των δημοσιονομικών προβλημάτων της Ευρώπης. Αναμφίβολα σε περίπτωση κρίσης, τα yields των κρατικών μας ομολόγων θα επηρεαστούν ανοδικά, πλην όμως ενδεικτικό είναι το ότι η Barclays θεωρεί τα ελληνικά ομόλογα ως σταθερό καταφύγιο, εκτιμώντας ότι υπάρχει περιθώριο για περαιτέρω μείωση των spreads (άλλωστε το Ελληνικό Δημόσιο έχει ήδη αντλήσει από τις αγορές το μεγαλύτερο τμήμα των κεφαλαίων που προγραμμάτιζε να «σηκώσει» για φέτος).

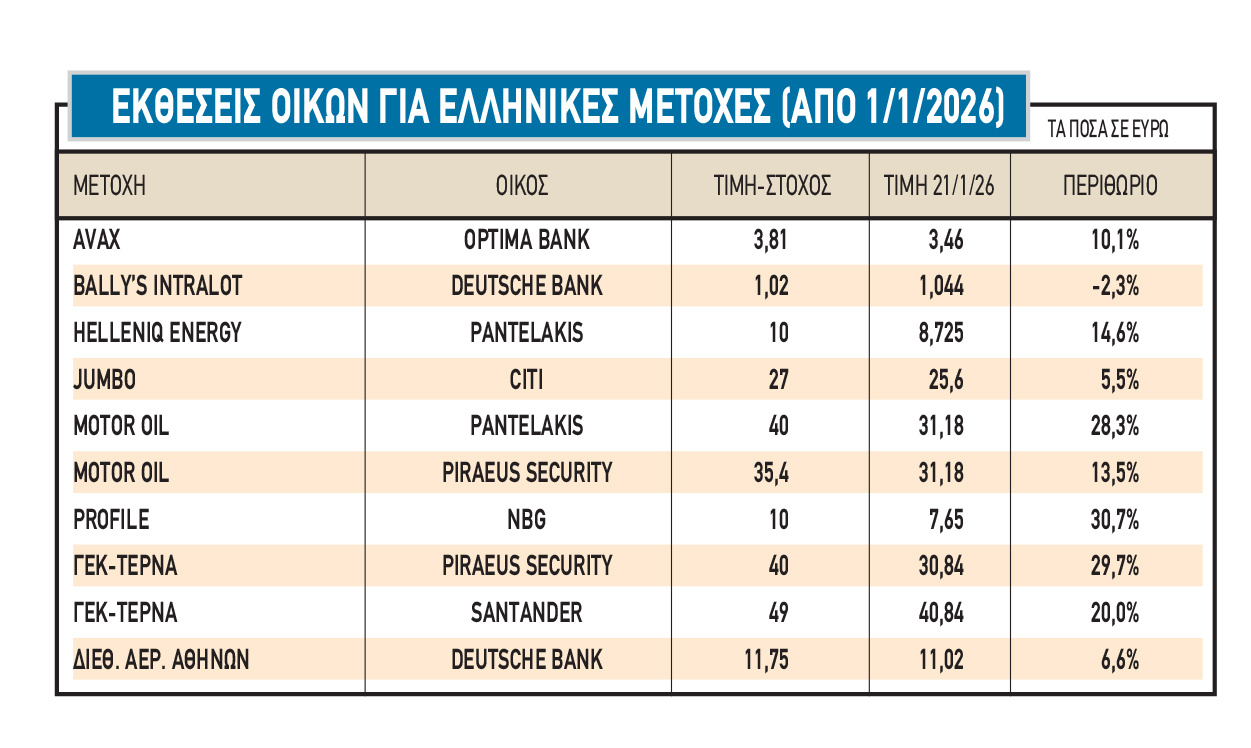

3. Μια ευρεία σειρά εισηγμένων εταιρειών (των τραπεζών συμπεριλαμβανομένων) είτε έχουν εξαγγείλει φιλόδοξα -αναθεωρημένα προς τα πάνω- business plans, είτε αναμένεται να πράξουν αναλόγως μέσα στο πρώτο φετινό εξάμηνο, με αποτέλεσμα οι αναλυτές -βασιζόμενοι σε υψηλότερα μελλοντικά κέρδη- να ανεβάζουν τις τιμές-στόχους των μετοχών.

Ενδεικτικά είναι τα στοιχεία του παρατιθέμενου πίνακα, σχετικά με τις τιμές-στόχους σε εκθέσεις που δημοσιεύτηκαν μέσα στο 2026. Με βάση την τρέχουσα χρηματιστηριακή αξία των 152,6 δισ. ευρώ (κλείσιμο 21/1/2026) το μέσο P/E του ΧΑ με βάση τα εκτιμώμενα κέρδη του 2025 (τουλάχιστον 11,5 δισ. ευρώ) υπολογίζεται κοντά στο 13 και η μέση μερισματική απόδοση (περυσινές χρηματικές διανομές έξι δισ. ευρώ) γύρω στο 3,9% (πάνω από το yield των δεκαετών κρατικών ομολόγων).

4. Οι περισσότερες εισηγμένες διακρίνονται από υψηλό επίπεδο ρευστότητας, γεγονός που τους επιτρέπει να προχωρήσουν σε νέες εξαγορές και έτσι να διευρύνουν περαιτέρω τις πηγές της κερδοφορίας τους. Σε αντίθεση με τα όσα είχαν συμβεί στο μακρινό παρελθόν (βλέπε την περίοδο της «φούσκας» του 1999) οι εξαγορές των εισηγμένων εταιρειών είναι στοχευμένες, γίνονται κατά κανόνα με ίδια κεφάλαια (περιορισμένες οι αυξήσεις μετοχικού κεφαλαίου) και κυρίως έχουμε deals σε λογικές αποτιμήσεις.

5. Η Ελλάδα και το χρηματιστήριό της απολαμβάνουν το τελευταίο χρονικό διάστημα θετική δημοσιότητα στο εξωτερικό, λόγω μιας σειράς γεγονότων όπως η ένταξη της ΕΧΑΕ στην ομπρέλα του Euronext, η πορεία μετάταξης του ΧΑ στις αναπτυγμένες κεφαλαιαγορές, η ελληνοαμερικανική σύμπραξη στο μέτωπο της ενέργειας, η ανάδειξη του Κυριάκου Πιερρακάκη στο τιμόνι του Eurogroup, κ.λπ.

Οι περισσότεροι αναλυτές εξακολουθούν να αισιοδοξούν και να μιλούν για μια νέα ανοδική πορεία του Γενικού Δείκτη μέσα στο 2026, χωρίς ωστόσο να έχουν στο μυαλό τους το +42% του 2025 και χωρίς να μιλούν για μια άνοδο που θα περιλαμβάνει το σύνολο του ταμπλό.

Χαρακτηριστική είναι η τοποθέτηση της Eurobank Equities ότι η αγορά θα μεταβεί από μια φάση που καθορίζεται από το beta σε ένα πιο διακριτό περιβάλλον, καθοδηγούμενο από θεμελιώδη μεγέθη, με το 2026 να προδιαγράφεται ως αγορά για stock pickers, όπου η ορατότητα των κερδών και η ποιότητα θα έχουν πολύ μεγαλύτερη σημασία από την επέκταση των πολλαπλασιαστών.

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities

Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς

Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια

Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη

Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ.

Metlen: Ενεργοποιεί «μπαζούκα» με επαναγορές τίτλων 600 εκατ. Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο

Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο

Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen

Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen