Η Ελλάδα συνεχίζει να αποτελεί ένα από τα ισχυρότερα μακροοικονομικά και χρηματιστηριακά turnaround stories διεθνώς, όμως η επικείμενη αλλαγή κατηγορίας στις διεθνείς αγορές μπορεί να αποδειχθεί πιο σύνθετη από όσο δείχνει αρχικά. Αυτό είναι το βασικό συμπέρασμα της νέας ανάλυσης της Jefferies, η οποία παραμένει θετική για την ελληνική αγορά αλλά ταυτόχρονα επισημαίνει σημαντικούς τεχνικούς κινδύνους που σχετίζονται με τους δείκτες.

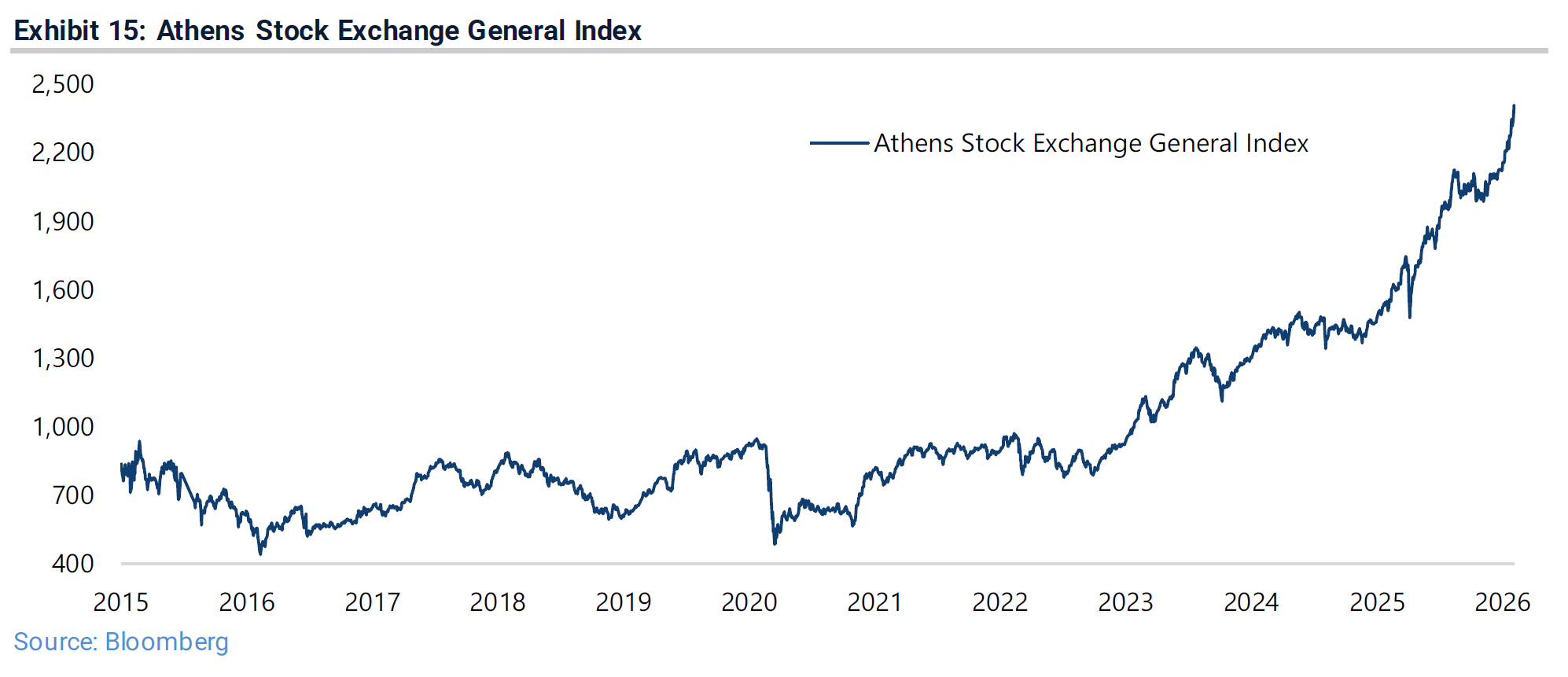

Σύμφωνα με τον οίκο, η ελληνική οικονομία εξακολουθεί να ξεχωρίζει στην Ευρώπη ως παράδειγμα μεταρρυθμιστικής προσαρμογής και επενδυτικής επιστροφής. Η πορεία του χρηματιστηρίου αποτυπώνει τη μεταβολή αυτή: ο Γενικός Δείκτης έχει ενισχυθεί κατά περίπου 266% από την περίοδο της πανδημίας, όταν οι αναλυτές άρχισαν να τοποθετούνται θετικά στη χώρα.

Η εικόνα αυτή, κατά την Jefferies, δεν είναι μόνο χρηματιστηριακή αλλά και θεσμική, καθώς η χώρα εμφανίζει πλέον σταθερότερο πολιτικό περιβάλλον και καλύτερη οικονομική διακυβέρνηση σε σχέση με το παρελθόν. Για τον λόγο αυτό χαρακτηρίζεται ως ένα από τα πλέον ελκυστικά επενδυτικά stories στην Ευρώπη.

Οι τράπεζες παραμένουν ο βασικός μοχλός

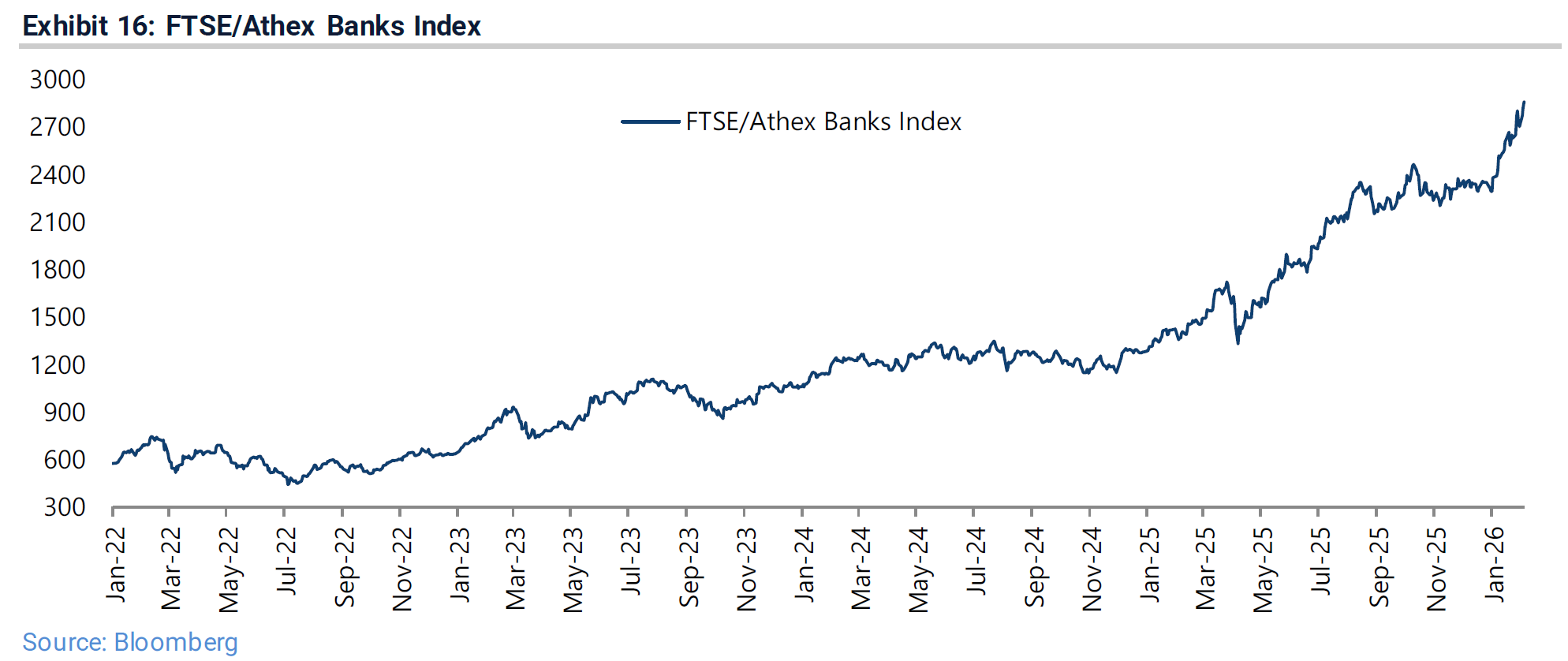

Το ελληνικό χρηματιστήριο εξακολουθεί να είναι τραπεζοκεντρικό. Οι τράπεζες αντιπροσωπεύουν περίπου το 77,7% του δείκτη MSCI Greece, γεγονός που καθορίζει και τη συμπεριφορά της αγοράς συνολικά.

Η Jefferies διατηρεί θετική σύσταση για τις τέσσερις συστημικές τράπεζες, οι οποίες παραμένουν βασικό στοίχημα των διεθνών επενδυτών, ενώ διατηρεί και τη ΓΕΚ Τέρνα στο παγκόσμιο χαρτοφυλάκιο μετοχών. Ο τραπεζικός δείκτης έχει ήδη καταγράψει άνοδο άνω του 120% από τις αρχές του 2025 και συνεχίζει ανοδικά και μέσα στο 2026.

Η εικόνα αυτή αντικατοπτρίζει τη μετάβαση του κλάδου από την εξυγίανση στην ανάπτυξη, με υψηλή πιστωτική επέκταση, ισχυρή κερδοφορία και σημαντικές διανομές μερισμάτων να αποτελούν τα βασικά θεμελιώδη χαρακτηριστικά.

Το μεγάλο θέμα είναι η αναβάθμιση της αγοράς

Το κρίσιμο σημείο της ανάλυσης αφορά τη μετάβαση της Ελλάδας από αναδυόμενη σε αναπτυγμένη αγορά στους διεθνείς δείκτες.

Η χώρα σήμερα έχει βάρος περίπου 0,61% στον MSCI Emerging Markets, αλλά μόλις 0,07% στον παγκόσμιο δείκτη MSCI ACWI.

Αυτό σημαίνει ότι σε περίπτωση αναβάθμισης:

- τα passive funds των αναδυόμενων αγορών θα αναγκαστούν να πουλήσουν

- τα funds των αναπτυγμένων αγορών ενδέχεται να μην αγοράσουν στον ίδιο βαθμό λόγω μικρής στάθμισης

Η Jefferies θεωρεί ότι υπάρχει σοβαρός κίνδυνος οι εκροές να ξεπεράσουν τις εισροές, δημιουργώντας βραχυπρόθεσμη πίεση στις αποτιμήσεις. Το βασικό πρόβλημα δεν είναι τα θεμελιώδη μεγέθη αλλά η δομή της αγοράς.

Πολλοί επενδυτές emerging markets είναι ήδη overweight στην Ελλάδα και κυρίως στις τράπεζες. Αν η χώρα μεταφερθεί στους developed δείκτες, θα υποχρεωθούν να πουλήσουν, ενώ τα developed funds μπορεί να τη θεωρήσουν πολύ μικρή και χαμηλής ρευστότητας για να συμμετάσχουν ουσιαστικά.

Η αναβάθμιση μπορεί να λειτουργήσει βραχυπρόθεσμα ως downgrade από πλευράς ροών κεφαλαίων. Η εικόνα που περιγράφει η Jefferies είναι ουσιαστικά διττή, καθώς θεμελιωδώς η Ελλάδα παραμένει από τα πιο ισχυρά επενδυτικά stories στην Ευρώπη, με επίκεντρο τις τράπεζες και την οικονομική σταθερότητα. Από την άλλη, η τεχνική εικόνα της αγοράς δείχνει ότι η αναβάθμιση στους δείκτες δημιουργεί κίνδυνο εκροών λόγω παθητικών κεφαλαίων. Η ελληνική αγορά εισέρχεται σε μια νέα φάση, όπου οι αποδόσεις δεν θα εξαρτηθούν τόσο από το μακροοικονομικό αφήγημα όσο από τη δομή των διεθνών χαρτοφυλακίων. Η πορεία της δεν θα καθοριστεί μόνο από την οικονομία αλλά και από το πώς θα διαμορφωθεί η κατάσταση στους παγκόσμιους δείκτες.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις