H ισχυρή άνοδος του Χρηματιστηρίου έχει περιορίσει το μεγάλο discount των προηγούμενων ετών, αλλά δεν το έχει εξαφανίσει.

Ο νέος χάρτης των αποτιμήσεων δείχνει ότι η ελληνική αγορά έχει περάσει σε πιο ώριμη φάση, όπου η ανοδική δυναμική δεν αφορά πλέον οριζόντια το σύνολο του ταμπλό, αλλά συγκεκριμένες μετοχές με ορατή κερδοφορία, ισχυρές ταμειακές ροές, υψηλές διανομές και τιμές-στόχους που εξακολουθούν να απέχουν από τις τρέχουσες τιμές.

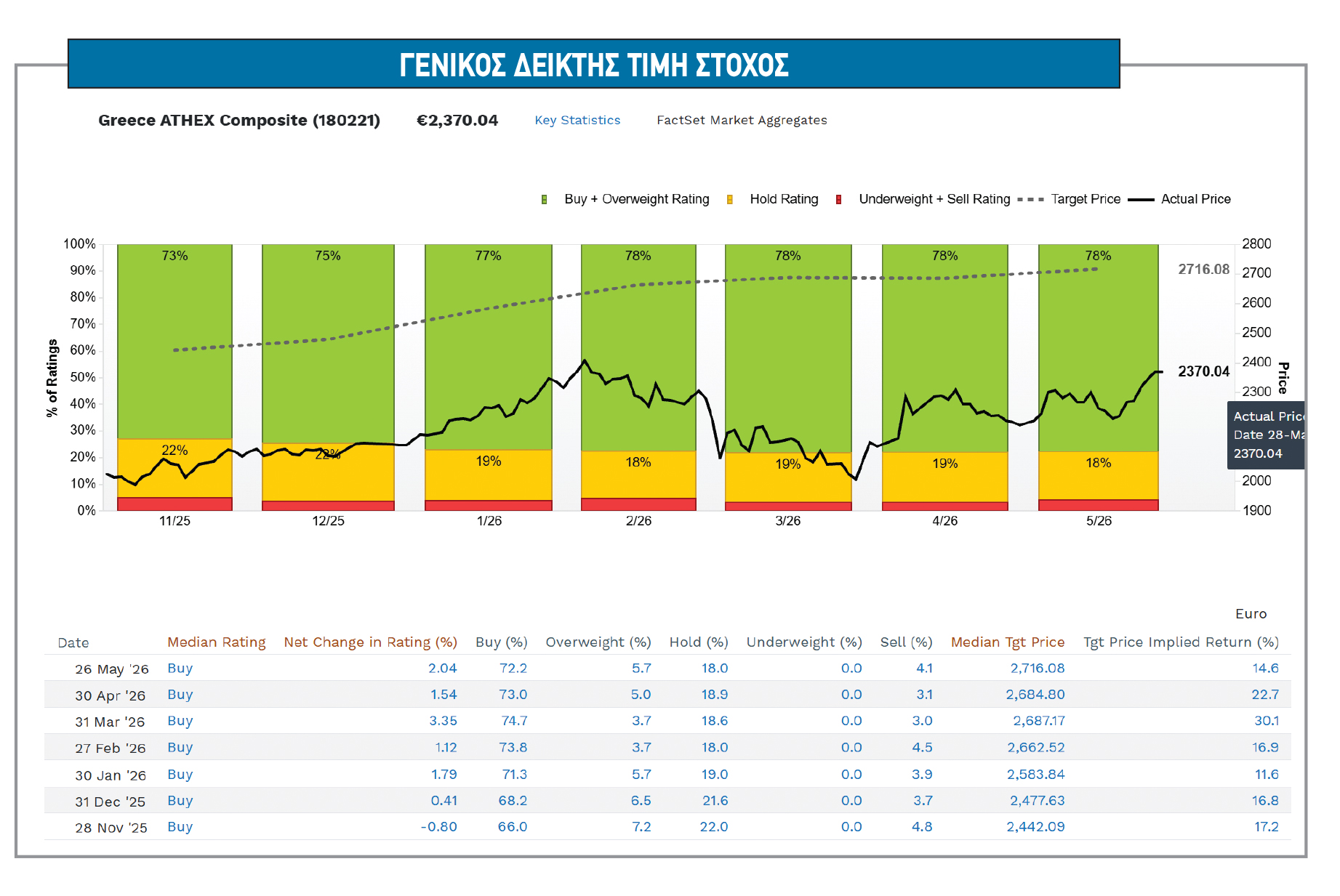

Η μέση τιμή-στόχος για τον Γενικό Δείκτη, όπως προκύπτει από τις εκτιμήσεις των αναλυτών, είναι ενδεικτική της αλλαγής εικόνας που έχει συντελεστεί στην αγορά. Ο δείκτης κινείται στις 2.370 μονάδες, ενώ η διάμεση τιμή-στόχος των αναλυτών διαμορφώνεται στις 2.716 μονάδες, υποδηλώνοντας θεωρητικό περιθώριο ανόδου 15%.

Η εικόνα αυτή έρχεται μετά από μια περίοδο κατά την οποία οι εκτιμήσεις των αναλυτών έχουν κινηθεί σταθερά υψηλότερα. Η διάμεση τιμή-στόχος ήταν στις 2.442 μονάδες στα τέλη Νοεμβρίου 2025, ανέβηκε στις 2.478 μονάδες τον Δεκέμβριο, στις 2.584 μονάδες τον Ιανουάριο, στις 2.663 μονάδες τον Φεβρουάριο, στις 2.687 μονάδες τον Μάρτιο, στις 2.685 μονάδες τον Απρίλιο και στις 2.716 μονάδες στα τέλη Μαΐου.

Το σημαντικότερο στοιχείο δεν είναι μόνο η άνοδος της τιμής-στόχου, αλλά η διατήρηση πολύ υψηλού ποσοστού θετικών συστάσεων. Το ποσοστό των συστάσεων αγοράς και υπεραπόδοσης έχει ανέβει από 73% τον Νοέμβριο στο 78% τον Μάιο, με τις απλές συστάσεις διακράτησης να περιορίζονται στο 18% και τις αρνητικές συστάσεις πώλησης στο 4,1%. Αυτό σημαίνει ότι, παρά το ράλι, οι αναλυτές δεν έχουν γυρίσει αμυντικά απέναντι στην ελληνική αγορά.

Αντίθετα, η συνολική στάση παραμένει θετική, με την καθαρή μεταβολή των συστάσεων στο 2,04% τον Μάιο και τη διάμεση σύσταση να παραμένει στην κατηγορία αγορά. Βέβαια, το περιθώριο ανόδου είναι πλέον χαμηλότερο από το 30,1% που έδειχνε ο πίνακας στα τέλη Μαρτίου, όταν η διόρθωση της αγοράς είχε ανοίξει περισσότερο την απόσταση από τις τιμές-στόχους.

Οι αποτιμήσεις

Η αποκλιμάκωση του θεωρητικού upside στο 15% δείχνει ότι η αγορά έχει ήδη προεξοφλήσει σημαντικό μέρος της βελτίωσης των θεμελιωδών μεγεθών. Ταυτόχρονα, όμως, η νέα άνοδος της διάμεσης τιμής-στόχου στις 2.716 μονάδες δείχνει ότι οι αναλυτές συνεχίζουν να ενσωματώνουν καλύτερες εκτιμήσεις για κέρδη, μερίσματα και αποτιμήσεις.

Με άλλα λόγια, το Χρηματιστήριο δεν είναι πια μια αγορά γενικευμένης υποτίμησης, αλλά παραμένει αγορά με επιλεκτικές ευκαιρίες, ειδικά όπου η κερδοφορία του 2026 και οι μερισματικές αποδόσεις προσφέρουν στήριγμα στις αποτιμήσεις.

Τιμές-στόχοι

Στις επιμέρους μετοχές, η εικόνα είναι σαφώς διαφοροποιημένη. Τα μεγαλύτερα θεωρητικά περιθώρια ανόδου δεν βρίσκονται απαραίτητα στα πιο βαριά χαρτιά, αλλά σε τίτλους όπου είτε η αγορά παραμένει επιφυλακτική είτε οι αναλυτές αποτιμούν υψηλότερα τα περιουσιακά στοιχεία και τις μελλοντικές ταμειακές ροές.

Η Lamda Development εμφανίζει το υψηλότερο περιθώριο ανόδου, 81%, καθώς η μέση τιμή-στόχος στα 11,3 ευρώ συγκρίνεται με τρέχουσα τιμή 6,3 ευρώ. Η περίπτωση της Lamda, ωστόσο, είναι ιδιόμορφη, καθώς η αποτίμηση δεν στηρίζεται στην τρέχουσα κερδοφορία αλλά στην αξία και την εξέλιξη των ακινήτων.

Στη μεσαία κεφαλαιοποίηση, υψηλό περιθώριο εμφανίζει και η Premia Properties, με 48%, από το 1,4 ευρώ προς μέση τιμή-στόχο 2,1 ευρώ. Η μετοχή διαπραγματεύεται με P/E 2026 στις 6 φορές και μερισματική απόδοση 4,3%, στοιχεία που την εντάσσουν στις πιο φθηνές αποτιμήσεις του πίνακα.

Η ΕΥΑΘ εμφανίζει περιθώριο 32%, η Fourlis 26%, η ΑΒΑΞ 23%, η Alter Ego Media 22%, η Allwyn 21% και η Qualco 18%. Η εικόνα, όμως, δεν είναι ενιαία. Σε κάποιες περιπτώσεις τα υψηλά περιθώρια ανόδου συνοδεύονται από περιορισμένη εμπορευσιμότητα ή υψηλότερο επιχειρηματικό ρίσκο, ενώ σε άλλες οι αποτιμήσεις είναι ήδη απαιτητικές, όπως δείχνει το P/E 2026 της Qualco στις 67,8 φορές.

Στα μεγάλα μη τραπεζικά blue chips, η Aegean Airlines ξεχωρίζει με περιθώριο ανόδου 37%, καθώς η μέση τιμή-στόχος διαμορφώνεται στα 16,8, από τρέχουσα τιμή 12,3. Η μετοχή έχει αρνητική απόδοση 13,6% το 2026, αλλά το P/E 2026 στις 8,6 φορές και η μερισματική απόδοση 7,4% δημιουργούν ισχυρό συνδυασμό αποτίμησης και εισοδήματος.

Η Jumbo εμφανίζει περιθώριο ανόδου 32%, με τιμή-στόχο 30,9 έναντι τρέχουσας τιμής 23,5, παρά την πτώση 15,8% από την αρχή του έτους. Με P/E 2026 στις 9,5 φορές, P/BV στις 1,9 φορές και μερισματική απόδοση 6,2%, παραμένει από τις πιο χαρακτηριστικές περιπτώσεις όπου η αγορά διατηρεί επιφυλάξεις, αλλά οι αριθμοί εξακολουθούν να δείχνουν σημαντικό περιθώριο.

Η Metlen έχει περιθώριο ανόδου 27%, με μέση τιμή-στόχο 52,1 από τρέχουσα τιμή 40,9. Η μετοχή διαπραγματεύεται με P/E 2026 στις 9,9 φορές και P/BV στις 1,4 φορές, ενώ η μερισματική απόδοση εκτιμάται στο 3,7%. Το υψηλό σενάριο ανεβάζει την τιμή-στόχο στα 61, ένδειξη ότι μέρος των αναλυτών βλέπει σημαντικά μεγαλύτερη αξία από αυτή που αποτυπώνει σήμερα το ταμπλό.

Η Titan εμφανίζει περιθώριο 26%, με μέση τιμή-στόχο 62,3 έναντι 49,5, P/E 2026 στις 12,2 φορές, P/BV στις 1,9 φορές και μερισματική απόδοση 2,8%.

Στον αντίποδα, υπάρχουν μετοχές όπου οι τιμές έχουν τρέξει ταχύτερα από τις εκτιμήσεις. Η Cenergy εμφανίζει αρνητικό περιθώριο 16%, καθώς η μέση τιμή-στόχος στα 21,1 υπολείπεται της τρέχουσας τιμής των 25 ευρώ, παρά την άνοδο 66,7% το 2026. Η Euronext Athens έχει αρνητικό περιθώριο 12%, ο ΑΔΜΗΕ 5%, η Austriacard 4% και η HELLENiQ Energy 2%. Σε αυτές τις περιπτώσεις, το ταμπλό έχει ήδη ενσωματώσει μεγάλο μέρος του θετικού σεναρίου.

Οι τράπεζες

Στις τράπεζες, το περιθώριο ανόδου έχει περιοριστεί, αλλά οι αποτιμήσεις παραμένουν σε λογικά επίπεδα σε σχέση με την κερδοφορία και τις διανομές. Η Eurobank εμφανίζει περιθώριο 19%, με μέση τιμή-στόχο 4,7 από τρέχουσα τιμή 4,0, P/E 2026 στις 9,4 φορές, P/BV στις 1,3 φορές και μερισματική απόδοση 4%.

Η Αlpha Βank έχει περιθώριο 17%, με τιμή στόχο 4,6 έναντι 3,9, P/E 2026 στις 9,3 φορές, P/BV στη 1 φορά και μερισματική απόδοση 3,9%. Η Τράπεζα Πειραιώς έχει περιθώριο 13%, με τιμή-στόχο 10,2 από 9,1, P/E 2026 στις 9,6 φορές, P/BV στις 1,3 φορές και μερισματική απόδοση 5,6%.

Η Εθνική Τράπεζα έχει περιθώριο 12%, με τιμή στόχο 16,9 από 15,1, P/E 2026 στις 10,8 φορές, P/BV στις 1,4 φορές και μερισματική απόδοση 5,1%.

Η Τράπεζα Κύπρου εμφανίζει ακόμη καλύτερη εικόνα από πλευράς διανομών, με μερισματική απόδοση 9,1%, P/E 2026 στις 9,6 φορές και περιθώριο ανόδου 16%, καθώς η τιμή-στόχος στα 11 συγκρίνεται με τρέχουσα τιμή 9,5. Αντίθετα, η Optima Bank έχει σχεδόν εξαντλήσει το περιθώριο ανόδου, καθώς η τιμή-στόχος στα 10,8 απέχει ελάχιστα από την τρέχουσα τιμή, με P/E 2026 στις 11,8 φορές και P/BV στις 2,4 φορές.

Το ελληνικό χρηματιστήριο δεν είναι φθηνό με τον απλό, γενικευμένο τρόπο που ήταν πριν από λίγα χρόνια. Παραμένει, όμως, ελκυστικό σε επιλεγμένες μετοχές, όπου οι δείκτες P/E 2026 είναι μονοψήφιοι ή χαμηλοί διψήφιοι, οι μερισματικές αποδόσεις ξεπερνούν το 4% με 6% και οι τιμές στόχοι δείχνουν ακόμη καθαρό ανοδικό περιθώριο. Η αγορά έχει μπει στη φάση της επιλογής τίτλων.

Από εδώ και πέρα, η επιβεβαίωση των κερδών και των διανομών θα μετρήσει περισσότερο από το γενικό αφήγημα του ελληνικού rerating.

Οι νέες τιμές-στόχοι των μετοχών| Εταιρεία | Τρέχουσα τιμή | Τιμή στόχος | Περιθώριο μεταβολής | Απόδοση 2026 | Κεφαλαιοποίηση | Τιμή στόχος υψηλό | Τιμή στόχος χαμηλό | P/E 2026 | P/BV 2026 | Μερισματική απόδοση 2026 |

|---|

| TITAN S.A. | 49,5 | 62,3 | 26% | -5,8 | 3.892,8 | 70,0 | 55,0 | 12,2 | 1,9 | 2,8 |

| COCA-COLA HBC AG | 50,5 | 54,7 | 8% | 12,9 | 18.341,3 | 59,5 | 40,5 | 17,5 | 4,1 | 2,6 |

| METLEN ENERGY & METALS PLC | 40,9 | 52,1 | 27% | -6,6 | 5.843,9 | 61,0 | 42,0 | 9,9 | 1,4 | 3,7 |

| GEK TERNA S.A. | 43,1 | 44,1 | 2% | 69,5 | 4.455,5 | 54,0 | 27,0 | 27,4 | 2,1 | 1,0 |

| MOTOR OIL CORINTH REFINERIES | 36,7 | 37,9 | 3% | 16,9 | 4.068,0 | 41,0 | 31,5 | 5,8 | 1,0 | 5,9 |

| JUMBO S.A. | 23,5 | 30,9 | 32% | -15,8 | 3.157,6 | 37,5 | 21,1 | 9,5 | 1,9 | 6,2 |

| KRI-KRI MILK INDUSTRY S.A. | 24,9 | 25,1 | 1% | 31,1 | 823,3 | 25,1 | 25,1 | - | - | - |

| PUBLIC POWER CORPORATION S.A. | 21,0 | 23,1 | 10% | 15,4 | 12.545,3 | 26,7 | 17,4 | 13,7 | 1,1 | 3,8 |

| CENERGY HOLDINGS SA | 25,0 | 21,1 | -16% | 66,7 | 5.309,6 | 25,3 | 15,6 | 21,0 | 4,9 | 1,4 |

| HELLENIC TELECOMMUN. ORG. S.A. | 18,5 | 20,2 | 9% | 9,7 | 7.467,2 | 23,0 | 17,5 | 11,3 | 4,2 | 5,3 |

| NATIONAL BANK OF GREECE S.A. | 15,1 | 16,9 | 12% | 16,3 | 13.830,5 | 19,4 | 14,1 | 10,8 | 1,4 | 5,1 |

| AEGEAN AIRLINES SA | 12,3 | 16,8 | 37% | -13,6 | 1.110,9 | 19,4 | 14,7 | 8,6 | - | 7,4 |

| GR. SARANTIS S.A. | 15,4 | 15,5 | 0% | 12,6 | 982,3 | 16,7 | 13,0 | 16,7 | - | 2,8 |

| HELLY AG | 12,6 | 15,3 | 21% | -30,1 | 10.201,8 | 20,0 | 13,1 | 14,7 | - | 7,8 |

| LAMDA DEVELOPMENT S.A. | 6,3 | 11,3 | 81% | -12,0 | 1.107,3 | 12,7 | 8,6 | 31,3 | 0,8 | - |

| Εταιρεία | Τρέχουσα τιμή | Τιμή στόχος | Περιθώριο μεταβολής | Απόδοση 2026 | Κεφαλαιοποίηση | Τιμή στόχος υψηλό | Τιμή στόχος χαμηλό | P/E 2026 | P/BV 2026 | Μερισματική απόδοση 2026 |

|---|

| BANK OF CYPRUS HOLDINGS PLC | 9,5 | 11,0 | 16% | 19,5 | 4.132,5 | 11,6 | 10,4 | 9,6 | 1,5 | 9,1 |

| OPTIMA BANK S.A. | 10,7 | 10,8 | 1% | 38,1 | 2.357,1 | 12,7 | 8,5 | 11,8 | 2,4 | 2,8 |

| ATHENS INTERN. AIRPORT S.A. | 10,2 | 10,6 | 4% | -5,1 | 3.242,4 | 11,8 | 9,1 | 16,0 | 4,2 | 6,4 |

| PIRAEUS BANK S.A. | 9,1 | 10,2 | 13% | 33,2 | 11.185,4 | 12,1 | 8,5 | 9,6 | 1,3 | 5,6 |

| HELLENIQ ENERGY HOLDINGS S.A. | 10,1 | 9,9 | -2% | 21,1 | 3.093,0 | 11,3 | 8,8 | 8,1 | - | 5,1 |

| AUSTRIACARD HOLDINGS AG | 9,7 | 9,3 | -4% | 58,2 | 351,9 | 10,0 | 8,6 | 19,0 | 2,4 | 1,2 |

| QUALCO GROUP S.A. | 5,8 | 6,8 | 18% | -11,6 | 405,5 | 7,1 | 6,5 | 67,8 | 4,1 | 0,8 |

| ALTER EGO MEDIA S.A. | 5,5 | 6,7 | 22% | -13,0 | 320,5 | 6,9 | 6,5 | - | - | - |

| EURONEXT ATHENS HOLDING S.A. | 7,4 | 6,5 | -12% | 16,8 | 445,4 | 6,5 | 6,5 | - | - | - |

| THESS. WATER AND SEWAGE COMP. | 4,4 | 5,9 | 32% | 14,0 | 161,0 | 5,9 | 5,9 | - | - | - |

| FOURLIS HOLDINGS S.A. | 4,4 | 5,5 | 26% | 2,6 | 226,5 | 5,5 | 5,5 | - | - | - |

| EUROBANK S.A. | 4,0 | 4,7 | 19% | 15,8 | 14.402,6 | 5,5 | 4,1 | 9,4 | 1,3 | 4,0 |

| ALPHA BANK S.A. | 3,9 | 4,6 | 17% | 8,6 | 9.004,1 | 5,2 | 3,8 | 9,3 | 1,0 | 3,9 |

| ADMIE HOLDINGS SA | 4,0 | 3,8 | -5% | 31,3 | 925,7 | 3,8 | 3,8 | - | - | 1,8 |

| AVAX S.A. | 3,6 | 4,4 | 23% | 19,9 | 528,0 | 4,9 | 3,8 | 10,6 | - | 2,9 |

| BRIQ PROPERTIES REAL ESTATE | 3,0 | 3,5 | 14% | 2,4 | 142,9 | 3,5 | 3,5 | 8,2 | - | 5,6 |

| TRADE ESTATES REAL ESTATE | 2,1 | 2,2 | 8% | 4,6 | 250,2 | 2,7 | 1,7 | 8,6 | - | 7,3 |

| PREMIA REAL ESTATE | 1,4 | 2,1 | 48% | -6,4 | 175,3 | 2,1 | 2,1 | 6,0 | - | 4,3 |

| BALLY’S INTRALOT S.A. | 1,2 | 1,4 | 15% | 11,3 | 2.200,3 | 1,4 | 1,4 | 16,6 | - | - |