Παρά το ισχυρό ράλι που έχει προηγηθεί στην ελληνική αγορά, οι αποτιμήσεις πολλών εισηγμένων του FTSE 25 εξακολουθούν να εμφανίζουν σημαντικό discount έναντι των διεθνών ομοειδών εταιρειών, αφήνοντας περιθώρια για περαιτέρω αναβάθμιση των πολλαπλασιαστών τους.

Η εικόνα που προκύπτει από τη συγκριτική αποτίμηση της Beta Securities (με τιμές κλεισίματος 11ης Ιουνίου και εκτιμήσεις για το 2026) δείχνει ότι οι τράπεζες εξακολουθούν να αποτελούν το μεγαλύτερο «στοίχημα» του ελληνικού χρηματιστηρίου, ενώ ενδιαφέρουσες αποκλίσεις καταγράφονται και σε κλάδους όπως οι τηλεπικοινωνίες, τα διυλιστήρια, τα δομικά υλικά, η λιανική και η βιομηχανία. Αντίθετα, ορισμένες εταιρείες διαπραγματεύονται ήδη με premium έναντι των διεθνών ανταγωνιστών τους, γεγονός που αντανακλά υψηλότερες προσδοκίες ανάπτυξης.

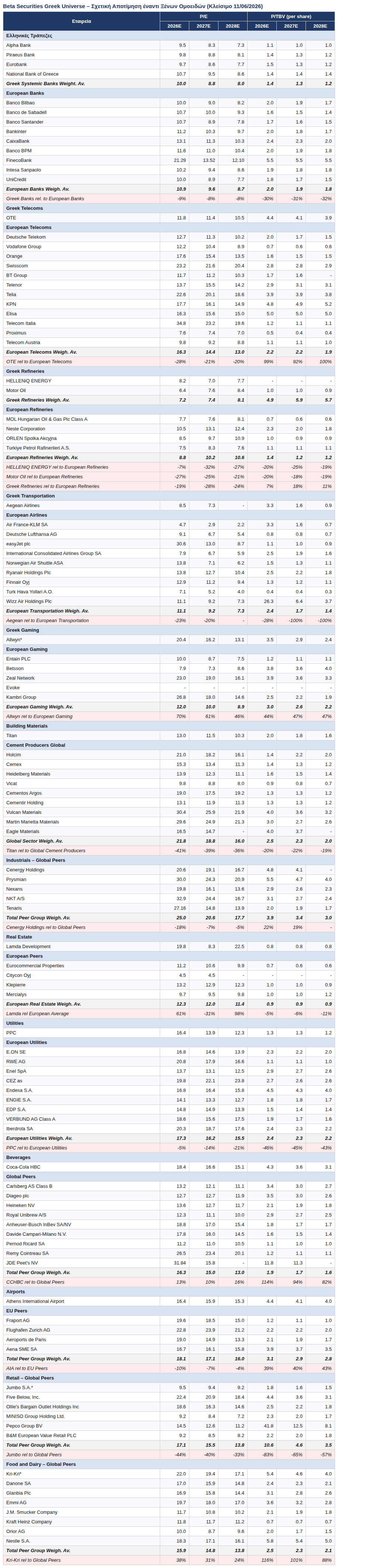

Οι τράπεζες εξακολουθούν να είναι φθηνότερες από την Ευρώπη

Το πιο χαρακτηριστικό παράδειγμα παραμένει ο τραπεζικός κλάδος. Παρά τις ισχυρές αποδόσεις από την αρχή του έτους, οι τέσσερις συστημικές τράπεζες διαπραγματεύονται κατά μέσο όρο με δείκτη P/TBV 1,4 φορές για το 2026, έναντι 2,0 φορών των ευρωπαϊκών τραπεζών, δηλαδή με discount περίπου 30%.

Η μεγαλύτερη απόκλιση εντοπίζεται στην Alpha Bank, η οποία εμφανίζει discount 46% έναντι των ευρωπαϊκών ομοειδών τραπεζών σε όρους P/TBV. Ακολουθούν η Τράπεζα Πειραιώς με discount 30%, η Eurobank με 26% και η Εθνική Τράπεζα με 25%.

Αξίζει να σημειωθεί ότι οι ελληνικές τράπεζες εμφανίζουν παράλληλα μονοψήφιους ή οριακά διψήφιους δείκτες P/E για το 2026. Η Αlpha Bank διαπραγματεύεται στις 9,5 φορές τα εκτιμώμενα κέρδη, η Πειραιώς στις 9,8 φορές, η Eurobank στις 9,7 φορές και η Εθνική στις 10,7 φορές.

Παρά τη σημαντική βελτίωση της κερδοφορίας και των κεφαλαίων τους, η αγορά εξακολουθεί να αποτιμά τον κλάδο με σαφώς χαμηλότερους πολλαπλασιαστές από τους ευρωπαϊκούς, αν και σε όρους P/E η ψαλίδα έχει πλέον κλείσει αισθητά, με το μέσο discount του κλάδου να περιορίζεται στο 9%.

ΟΤΕ: Value story στις τηλεπικοινωνίες – με μία επιφύλαξη

Μεταξύ των μη χρηματοοικονομικών εταιρειών, ο ΟΤΕ ξεχωρίζει ως μία από τις πλέον ελκυστικές περιπτώσεις σε όρους κερδοφορίας. Ο τίτλος διαπραγματεύεται με δείκτη P/E 11,8 φορές για το 2026, έναντι 16,3 φορών των ευρωπαϊκών τηλεπικοινωνιακών ομίλων, γεγονός που αντιστοιχεί σε discount 28%.

Ταυτόχρονα, η μερισματική απόδοση για το 2026 υπολογίζεται στο 4,67%, υψηλότερα από τον ευρωπαϊκό μέσο όρο του κλάδου, ενώ η μετοχή έχει ήδη καταγράψει άνοδο σχεδόν 15% από την αρχή του έτους.

Η εικόνα, ωστόσο, δεν είναι μονοδιάστατη: σε όρους λογιστικής αξίας ο ΟΤΕ διαπραγματεύεται με P/BV 4,4 φορές, σχεδόν διπλάσιο από τον ευρωπαϊκό μέσο όρο. Η απόκλιση αυτή αντανακλά εν μέρει τις υψηλότερες αποδόσεις ιδίων κεφαλαίων του ομίλου και τις επαναγορές μετοχών, υπενθυμίζει όμως ότι το value story του τίτλου στηρίζεται στην κερδοφορία και όχι στη λογιστική του αξία.

Διυλιστήρια: Ισχυρές αποδόσεις, αλλά παραμένουν φθηνά

Οι δύο εισηγμένες του κλάδου διύλισης συνεχίζουν να εμφανίζουν ελκυστικές αποτιμήσεις. Η HELLENiQ Energy διαπραγματεύεται με P/E 8,3 φορές για το 2026 και discount 7% έναντι των ευρωπαϊκών ομοειδών, ενώ η Motor Oil με P/E 6,4 φορές και discount 27%.

Σε σταθμισμένη βάση, ο κλάδος εμφανίζει discount περίπου 19% έναντι των ευρωπαϊκών διυλιστηρίων, παρά το γεγονός ότι οι μετοχές έχουν ήδη προσφέρει μέση απόδοση άνω του 25% από την αρχή του έτους. Παράλληλα, οι μερισματικές αποδόσεις παραμένουν ιδιαίτερα ελκυστικές, ξεπερνώντας το 5%.

Jumbo: Το βαθύτερο discount του ταμπλό

Αν η σύγκριση γίνει αυστηρά με όρους πολλαπλασιαστών, η μεγαλύτερη απόκλιση ολόκληρου του FTSE 25 δεν εντοπίζεται στις τράπεζες αλλά στην Jumbo. Η μετοχή διαπραγματεύεται με P/E μόλις 9,5 φορές για το 2026, ήτοι 44% χαμηλότερα από τον μέσο όρο των διεθνών εταιρειών λιανικής εκπτωτικού προφίλ, ενώ σε όρους P/BV το discount φθάνει το 83%.

Η αγορά, ωστόσο, έχει τους λόγους της: ο τίτλος καταγράφει απώλειες άνω του 18% από την αρχή του έτους, καθώς οι επενδυτές προεξοφλούν επιβράδυνση της ανάπτυξης. Η υψηλή μερισματική απόδοση, που υπολογίζεται άνω του 5%, προσφέρει πάντως σημαντικό «μαξιλάρι» όσο η εικόνα παραμένει υπό αμφισβήτηση.

Titan και Cenergy κάτω από τους ανταγωνιστές σε όρους κερδών

Η Titan αποτελεί μία από τις πιο χαρακτηριστικές περιπτώσεις discount εκτός χρηματοοικονομικού κλάδου. Με δείκτη P/E 13 φορές για το 2026, η αποτίμησή της παραμένει κατά 41% χαμηλότερη από τον μέσο όρο των διεθνών παραγωγών τσιμέντου, παρά τη σημαντική βελτίωση των αποτελεσμάτων της τα τελευταία χρόνια.

Αντίστοιχα, η Cenergy Holdings διαπραγματεύεται με P/E 20,6 φορές, περίπου 18% χαμηλότερα από τον μέσο όρο των διεθνών βιομηχανικών ομίλων του κλάδου, αν και σε όρους P/BV ο τίτλος έχει ήδη περάσει σε premium 22%. Η μετοχή έχει καταγράψει την καλύτερη επίδοση μεταξύ των μεγάλων εισηγμένων, με άνοδο άνω του 63% από την αρχή του έτους – ένδειξη ότι η αγορά έχει αρχίσει, έστω και με καθυστέρηση, να ενσωματώνει τη δυναμική ανάπτυξής της.

Aegean: Υψηλό μέρισμα, χαμηλός πολλαπλασιαστής

Η Aegean Airlines εμφανίζει P/E μόλις 8,5 φορές για το 2026, επίπεδο που αντιστοιχεί σε discount 23% έναντι των ευρωπαϊκών αεροπορικών εταιρειών.

Παράλληλα, προσφέρει εκτιμώμενη μερισματική απόδοση 7,5%, πάνω από τετραπλάσια του ευρωπαϊκού μέσου όρου του κλάδου. Ωστόσο, η μετοχή παραμένει υπό πίεση φέτος, καταγράφοντας απώλειες περίπου 15%, λόγω της εκτίναξης της πετρελαϊκής τιμής εν μέσω συνεχιζόμενων εντάσεων στον Περσικό.

Στη value πλευρά του ταμπλό συγκαταλέγονται, τέλος, η ΔΕΗ, η οποία διαπραγματεύεται με μικρό discount 5% σε όρους P/E αλλά 46% σε όρους P/BV έναντι των ευρωπαϊκών utilities, καθώς και ο Διεθνής Αερολιμένας Αθηνών, με discount 10% σε όρους P/E – αν και στην περίπτωσή του η σύγκριση σε όρους λογιστικής αξίας δείχνει premium, λόγω των υψηλών αποδόσεων κεφαλαίου της παραχώρησης.

Οι μετοχές που διαπραγματεύονται με premium

Στον αντίποδα βρίσκονται οι εταιρείες για τις οποίες η αγορά ήδη προεξοφλεί υψηλότερους ρυθμούς ανάπτυξης. Η Allwyn εμφανίζει το μεγαλύτερο premium, καθώς διαπραγματεύεται με P/E 20,4 φορές, περίπου 70% υψηλότερα από τον ευρωπαϊκό μέσο όρο του κλάδου τυχερών παιχνιδιών – με βάση τις εκτιμήσεις της Beta Securities. Αξιοσημείωτο είναι ότι το premium διατηρείται παρά τις απώλειες άνω του 20% που καταγράφει η μετοχή από την αρχή του έτους.

Premium καταγράφει επίσης η Lamda Development, με P/E 19,9 φορές και απόκλιση 61% έναντι των ευρωπαϊκών εταιρειών ακινήτων, αν και σε όρους P/BV η μετοχή εξακολουθεί να διαπραγματεύεται με μικρό discount 5% – η πιο ουσιαστική μέτρηση για εταιρεία ανάπτυξης ακινήτων.

Ανάλογη εικόνα εμφανίζουν η Coca-Cola HBC, η οποία διαπραγματεύεται με premium 13% σε όρους P/E και με P/BV υψηλότερο κατά 114% από τον μέσο όρο των διεθνών εταιρειών ποτών, καθώς και η Κρι Κρι, η οποία αποτιμάται με premium 38% σε όρους P/E και 116% σε όρους P/BV, αντανακλώντας τις υψηλές προσδοκίες για τη μελλοντική ανάπτυξη των κερδών της.

Πηγή στοιχείων: Beta Securities, «Greek Universe Relative Valuation vs. Foreign Peers», τιμές κλεισίματος 11/6/2026. Για Allwyn, Jumbo και Κρι Κρι, οι εκτιμήσεις είναι της Beta Securities.