Η Goldman Sachs φιλοδοξεί να πάει κόντρα στο ρεύμα... Ο αμερικανικός επενδυτικός γίγαντας στοιχηματίζει ότι υπάρχει ένα "Evergrande put" και προχωρά στην αγορά κινεζικών ομολόγων ακινήτων υψηλής απόδοσης σε δολάρια.

«Το εύρος του κινδύνου που τιμολογεί τώρα η αγορά αρχίζει να δείχνει ότι δεν βρίσκεται τόσο κοντά στην πραγματικότητα», αναφέρει ο Ανγκους Μπελ, στέλεχος του management team της διεθνούς τράπεζας.

Η Goldman ουσιαστικά διπλασιάζει το στοίχημα στα υψηλού ρίσκου ομόλογα ακίνητης περιουσίας, σχολιάζουν αναλυτές.

Τώρα ο επενδυτικός οίκος πιθανολογεί ένα «μέτριο ποσοστό κινδύνου» για τους συγκεκριμένους τίτλους εκφρασμένους σε δολάρια, τους οποίους προσθέτει στο καλάθι της μαζί με κινεζικά κρατικά ομόλογα εκφρασμένα σε γουάν, υποτιμώντας τον κίνδυνο που τιμολογεί η αγορά... αλλά και η Fed.

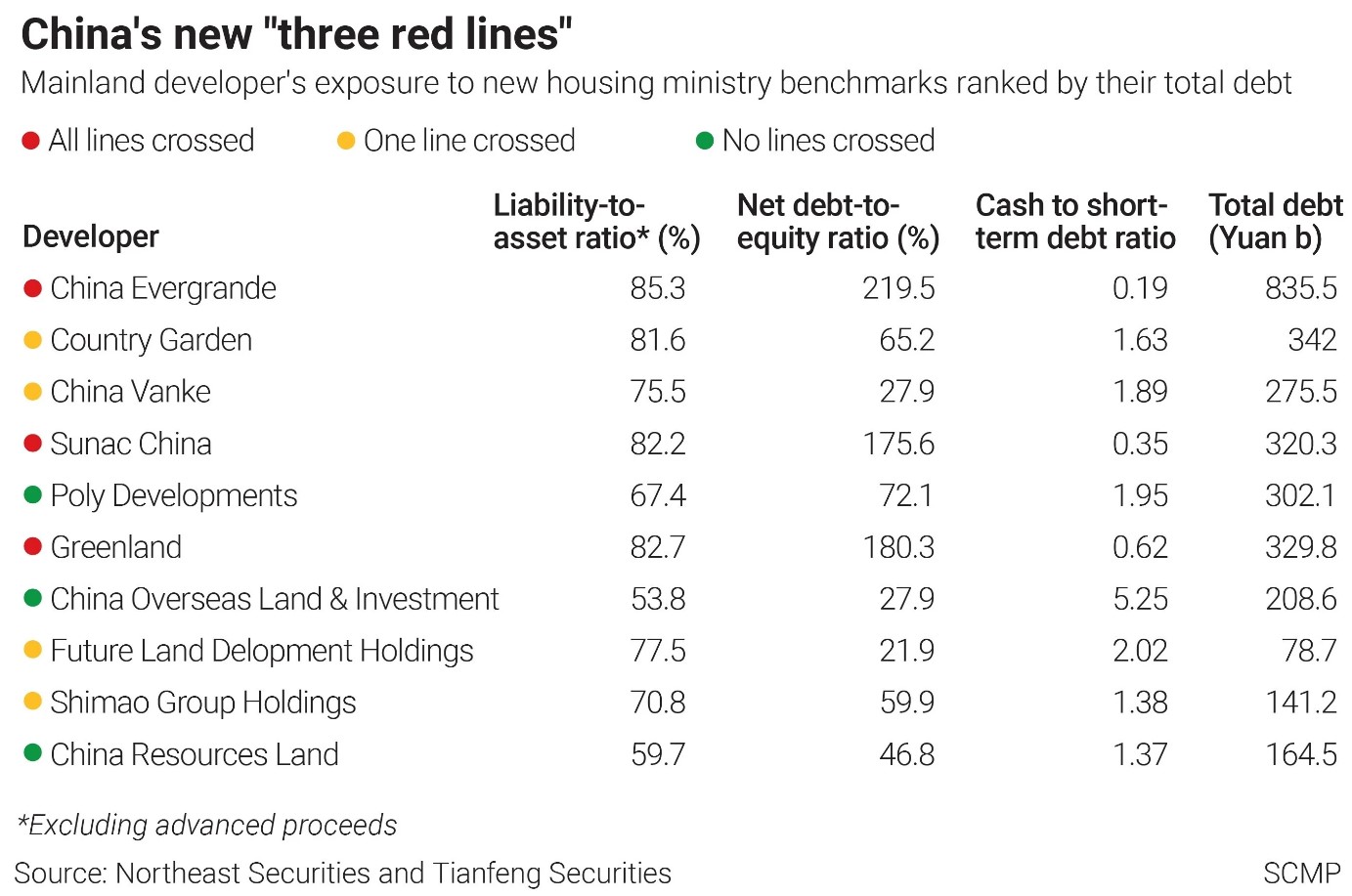

Τα ομόλογα αυτά έχουν ξεπουληθεί το τελευταίο διάστημα καθώς ο κινεζικός κατασκευαστικός κολοσσός Evergrande έχει βρεθεί στο χείλος της χρεοκοπίας, αφού δυσκολεύται να αποπληρώσει χρέη, με αποτέλεσμα οι ομολογιακοί τίτλοι να έχουν μεγαλύτερο ρίσκο.

Η κινεζική κατασκευαστική έχει περιέλθει τους τελευταίους μήνες σε δεινή θέση καθώς προσπαθεί να προλάβει τις προθεσμίες για την αποπληρωμή χρέους 300 δισ. δολαρίων, εκ των οποίων τα 19 δισ. αφορούν διεθνή ομόλογα.

Ωστόσο αναλυτές μέσω των FT προειδοποιούν: «Η πτωτική πορεία για τους Κινέζους κατασκευαστές είναι το αποτέλεσμα μιας τεράστιας "συμπίεσης ρευστότητας" (liquidity squeeze). Λίγες εταιρείες μπορούν να επιβιώσουν για μεγάλο χρονικό διάστημα σε περιβάλλον όπου δεν μπορούν να έχουν πρόσβαση στα μετρητά τους ή στην εξωτερική χρηματοδότηση».

Ο δείκτης του Bloomberg για τα κινεζικά «ομόλογα-σκουπίδια» σε δολάρια έχει υποχωρήσει 22% από τις αρχές Σεπτεμβρίου, ενώ οι αποδόσεις έχουν εκτιναχθεί στα ύψη.

Ταυτόχρονα ο επενδυτικός κολοσσός γίνεται «ταύρος», εκτιμώντας άνοδο για τις κινεζικές μετοχές, οι οποίες δέχτηκαν χτυπήματα από σειρά κραδασμών που προκάλεσαν αλλαγές στο κρατικό ρυθμιστικό πλαίσιο. Ελπίζει πως μια πιο ήπια προσέγγιση από το Πεκίνο θα μειώσει την πίεση στην οικονομία και θα βελτιώσει τις κακές αποτιμήσεις.

Η Goldman αναμένει μια καλύτερη χρονιά για τις κινεζικές μετοχές, εκτιμώντας κέρδη κοντά 16% τους επόμενους 12 μήνες, ανέφερε σε έκθεση. Επίσης, αναβάθμισε τις κινεζικές μετοχές σε "overweight", μετά τη μείωση που είχε αναγγείλει τον Ιούλιο.

Οι συνδυασμένες αυτές κινήσεις της Goldman Sachs σε μετοχές και ομόλογα Κίνας δείχνουν πως δεν συμμερίζεται τις ανησυχίες μετάστασης, τις οποίες εξέφρασε για πρώτη φορά ανοιχτά η Fed στην τελευταία έκθεση για τη χρηματοοικονομική σταθερότητα, χτυπώντας καμπανάκι για ρίσκα από το κινεζικό real estate.

«Οι πιέσεις στο κινεζικό real estate μπορούν σύντομα να προκαλέσουν πιέσεις στο κινεζικό χρηματοοικονομικό σύστημα, με πιθανές μεταστάσεις στις ΗΠΑ», τονίζει η κεντρική τράπεζα στην τελευταία της έκθεση για τη χρηματοοικονομική σταθερότητα, η οποία δημοσιεύεται δύο φορές τον χρόνο.

«Αν και οι κινεζικές αρχές έχουν εισαγάγει μέτρα για να σταθεροποιήσουν τις αγορές ακινήτων, υπάρχει ο κίνδυνος τα οικονομικά προβλήματα να συνεχίσουν να αυξάνονται», σημειώνει.