Η ΕΚΤ θα διαβεβαιώσει ότι ο πληθωρισμός θα επιστρέψει μεσοπρόθεσμα στον στόχο του 2%, αναφέρει η Ευρωπαϊκη Κεντρική Τράπεζα, η οποία ανακοίνωσε τη διατήρηση των μηδενικών επιτοκίων μετά και τη σημερινή συνεδρίαση.

Η ΕΚΤ ανακοίνωσε ότι έχει αναθεωρήσει σημαντικά υψηλότερα τις προβλέψεις για τον πληθωρισμό. «Ο πληθωρισμός θα παραμείνει σε ανεπιθύμητα υψηλά επίπεδα για μεγαλύτερη χρονική περίοδο», επισημαίνει.

Η κεντρική τράπεζα προανήγγειλε ότι θα προχωρήσει σε αύξηση των επιτοκίων κατά 25 μονάδες βάσης στη συνεδρίαση του Ιουλίου και σε νέα αύξηση των επιτοκίων τον Σεπτέμβριο. «Η κλίμακα της κίνησης του Σεπτεμβρίου θα εξαρτηθεί από τη μεσοπρόθεσμη εικόνα του πληθωρισμού. Εάν οι μεσοπρόθεσμες προοπτικές του πληθωρισμού επιμείνουν στα τρέχοντα επίπεδα ή επιδεινωθούν περαιτέρω, ίσως χρειαστεί μεγαλύτερη αύξηση επιτοκίων τον Σεπτέμβριο».

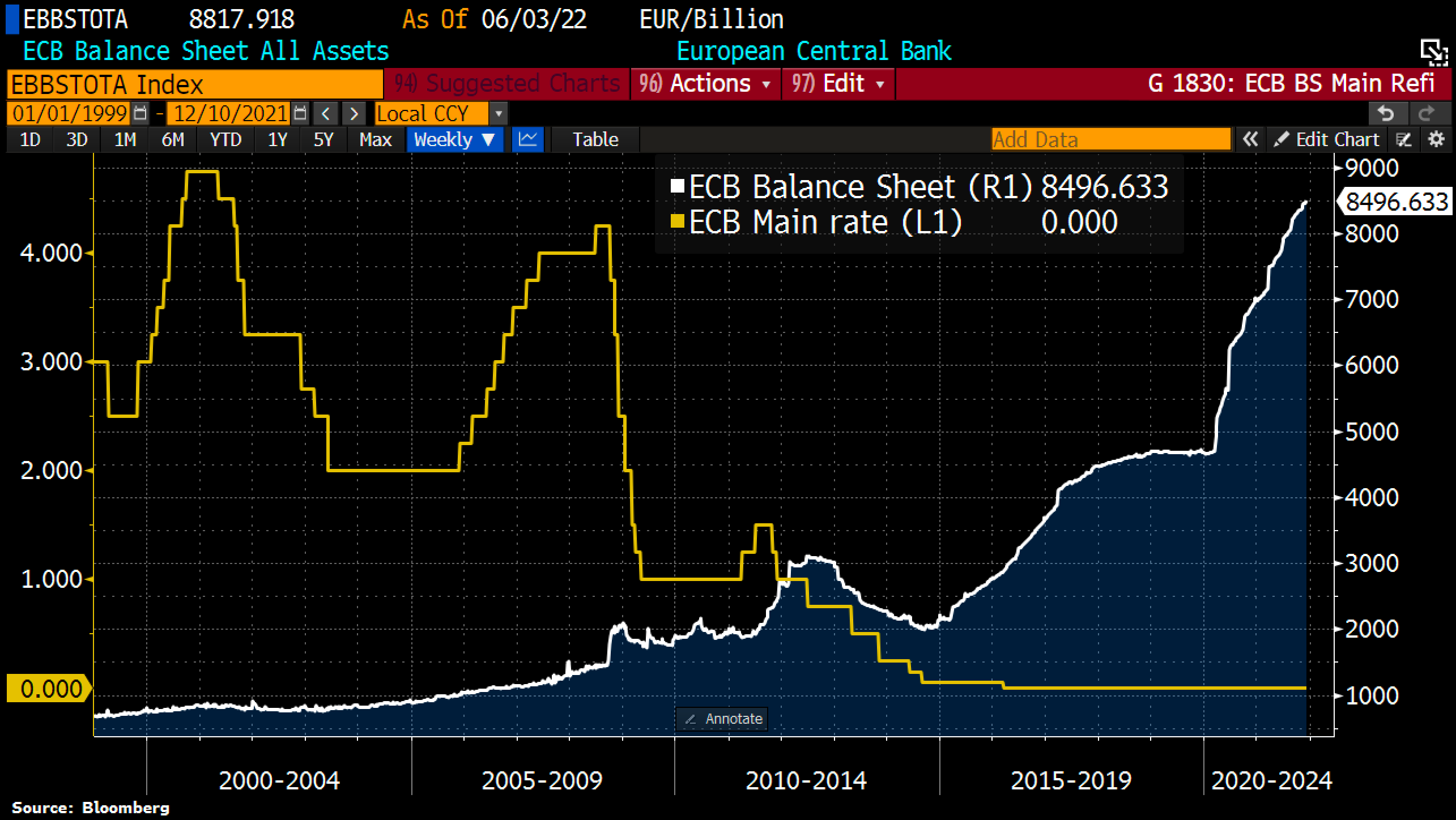

Παράλληλα, ανακοίνωσε ότι λήγουν οι καθαρές αγορές ομολόγων, με βάση τόσο το έκτακτο πρόγραμμα για την πανδημία όσο και για το APP, από την 1η Ιουλίου. «Θα συνεχίσουμε να επανεπενδύουμε τα κεφάλαια από τα ομόλογα που λήγουν για διευρυμένο χρονικό ορίζοντα», υπογραμμίζει. Προσδιόρισε, δε, αυτό τον ορίζοντα έως τα τέλη του 2024 για το πρόγραμμα PEPP.

Σημειώνει επίσης ότι οι καθαρές αγορές ομολόγων θα μπορούσαν να επανεκκινήσουν, εάν οι συνθήκες στις αγορές επιδεινωθούν λόγω της πανδημίας.

Ο πληθωρισμός

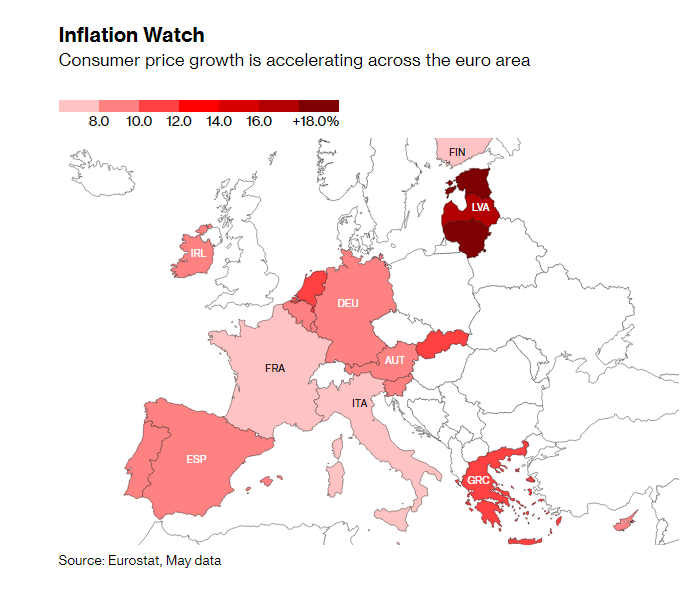

Σοβαρή ανησυχία προκαλούν οι νέες προβλέψεις της Κεντρικής Τράπεζας για την οικονομία καθώς είναι χειρότερες αυτών του Μαρτίου. Αναμένει πλέον ετήσιο πληθωρισμό στο 6,8% το 2022, προτού μειωθεί στο 3,5% το 2023 και στο 2,1% το 2024 -υψηλότερο από ό,τι στις προβλέψεις του Μαρτίου. Αυτό σημαίνει ότι ο πληθωρισμός στο τέλος του ορίζοντα προβολής προβλέπεται να είναι ελαφρώς υψηλότερος από τον στόχο του Διοικητικού Συμβουλίου. Ο πληθωρισμός χωρίς την ενέργεια και τα τρόφιμα προβλέπεται να είναι κατά μέσο όρο 3,3% το 2022, 2,8% το 2023 και 2,3% το 2024 -επίσης πάνω από τις προβλέψεις του Μαρτίου.

Σε ό,τι αφορά την ανάπτυξη, η ΕΚΤ εκτιμά ότι θα έχουμε αύξηση του πραγματικού ΑΕΠ κατά 2,8% το 2022, 2,1% το 2023 και 2,1% το 2024. Σε σύγκριση με τις προβλέψεις του Μαρτίου, οι προοπτικές αναθεωρήθηκαν σημαντικά προς τα κάτω για το 2022 και το 2023, ενώ για το 2024 έχει αναθεωρηθεί προς τα πάνω.

Επαναλαμβάνει τη δέσμευση για Ελλάδα

Η ΕΚΤ στην ανακοίνωσή της επαναλαμβάνει τη δέσμευση να στηρίξει την Ελλάδα, που βρίσκεται εκτός επενδυτικής βαθμίδας. Οπως σημειώνει, σε περίπτωση ανανεωμένου κατακερματισμού της αγοράς, οι επανεπενδύσεις των ομολόγων που αγοράστηκαν στο πλαίσιο του προγράμματος στήριξης κατά της πανδημίας (PEPP) μπορούν να προσαρμόζονται με ευελιξία ανά πάσα στιγμή, σε σχέση με τον χρόνο, τις κατηγορίες περιουσιακών στοιχείων και τις δικαιοδοσίες. Αυτό θα μπορούσε να περιλαμβάνει την αγορά ομολόγων που εκδίδονται από την Ελληνική Δημοκρατία πέρα και πάνω από τη μετακύλιση λήξεων, προκειμένου να αποφευχθεί διαταραχή. Οι καθαρές αγορές στο πλαίσιο του PEPP θα μπορούσαν επίσης να επαναληφθούν, εάν είναι απαραίτητο, για την αντιμετώπιση αρνητικών σοκ που σχετίζονται με την πανδημία.

Ολόκληρη η ανακοίνωση της ΕΚΤ

«Ο υψηλός πληθωρισμός αποτελεί μείζονα πρόκληση για όλους εμάς. Το Διοικητικό Συμβούλιο θα διασφαλίσει ότι ο πληθωρισμός θα επανέλθει στον στόχο του 2% μεσοπρόθεσμα.

Τον Μάιο ο πληθωρισμός αυξήθηκε και πάλι σημαντικά, κυρίως λόγω της απότομης ανόδου των τιμών της ενέργειας και των ειδών διατροφής, μεταξύ άλλων εξαιτίας των επιπτώσεων του πολέμου. Όμως, οι πληθωριστικές πιέσεις απέκτησαν ευρύτερη βάση και μεγαλύτερη ένταση, καθώς οι τιμές πολλών αγαθών και υπηρεσιών σημείωσαν έντονη αύξηση. Οι εμπειρογνώμονες του Ευρωσυστήματος αναθεώρησαν σημαντικά προς τα πάνω το βασικό σενάριο των προβολών τους για τον πληθωρισμό. Σύμφωνα με αυτές τις προβολές ο πληθωρισμός θα παραμείνει σε ανεπιθύμητα αυξημένα επίπεδα για ορισμένο χρονικό διάστημα. Ωστόσο, η συγκρατημένη εξέλιξη του κόστους της ενέργειας, η υποχώρηση των διαταράξεων στην πλευρά της προσφοράς που σχετίζονται με την πανδημία και η εξομάλυνση της νομισματικής πολιτικής αναμένεται να οδηγήσουν σε μείωση του πληθωρισμού. Σύμφωνα με τις νέες προβολές των εμπειρογνωμόνων, ο ετήσιος πληθωρισμός θα διαμορφωθεί σε 6,8% το 2022 και στη συνέχεια θα υποχωρήσει σε 3,5% το 2023 και σε 2,1% το 2024, δηλαδή θα είναι υψηλότερος σε σύγκριση με τις προβολές του Μαρτίου. Αυτό σημαίνει ότι ο γενικός πληθωρισμός στο τέλος του χρονικού ορίζοντα προβολής αναμένεται, βάσει των προβολών, να διαμορφωθεί σε επίπεδο ελαφρώς υψηλότερο από τον στόχο του Διοικητικού Συμβουλίου. Ο πληθωρισμός χωρίς τις τιμές της ενέργειας και των ειδών διατροφής αναμένεται, σύμφωνα με τις προβολές, να διαμορφωθεί κατά μέσο όρο σε 3,3% το 2022, σε 2,8% το 2023 και σε 2,3% το 2024, δηλαδή πάλι σε υψηλότερο επίπεδο σε σύγκριση με τις προβολές του Μαρτίου.

Η αδικαιολόγητη επίθεση της Ρωσίας στην Ουκρανία συνεχίζει να επηρεάζει αρνητικά την οικονομία στην Ευρώπη αλλά και πέρα από αυτή. Διαταράσσει το εμπόριο, οδηγεί σε ελλείψεις υλικών και συμβάλλει στην άνοδο των τιμών της ενέργειας και των τιμών των βασικών εμπορευμάτων. Αυτοί οι παράγοντες θα εξακολουθήσουν να επιδρούν αρνητικά στην εμπιστοσύνη και να επηρεάζουν ανασταλτικά την ανάπτυξη, ιδίως σε βραχυπρόθεσμο ορίζοντα. Ωστόσο, υπάρχουν οι συνθήκες που θα επιτρέψουν στην οικονομία της ζώνης του ευρώ να συνεχίσει να αναπτύσσεται χάρη στη συνεχιζόμενη επανεκκίνηση της οικονομίας, την ισχυρή αγορά εργασίας, τη δημοσιονομική στήριξη και τις αποταμιεύσεις που συσσωρεύθηκαν στη διάρκεια της πανδημίας. Μόλις υποχωρήσουν οι τρέχοντες αντίξοοι παράγοντες, η οικονομική δραστηριότητα αναμένεται να ανακάμψει ξανά. Αυτές οι προοπτικές αντανακλώνται σε γενικές γραμμές στις προβολές των εμπειρογνωμόνων του Ευρωσυστήματος, σύμφωνα με τις οποίες ο ετήσιος ρυθμός αύξησης του πραγματικού ΑΕΠ θα διαμορφωθεί σε 2,8% το 2022, σε 2,1% το 2023 και σε 2,1% το 2024. Σε σύγκριση με τις προβολές του Μαρτίου, οι προοπτικές έχουν αναθεωρηθεί σημαντικά προς τα κάτω για το 2022 και το 2023, ενώ για το 2024 έχουν αναθεωρηθεί προς τα πάνω.

Με βάση την επικαιροποιημένη αξιολόγησή του, το Διοικητικό Συμβούλιο αποφάσισε να λάβει περαιτέρω μέτρα για την εξομάλυνση της νομισματικής πολιτικής του. Σε όλη τη διάρκεια αυτής της διαδικασίας, το Διοικητικό Συμβούλιο θα διατηρήσει την ευχέρεια επιλογής, την εξάρτηση από τα στοιχεία, τη σταδιακή αλλαγή και την ευελιξία κατά την άσκηση της νομισματικής πολιτικής.

Πρόγραμμα αγοράς στοιχείων ενεργητικού (APP) και έκτακτο πρόγραμμα αγοράς στοιχείων ενεργητικού λόγω πανδημίας (PEPP)Το Διοικητικό Συμβούλιο αποφάσισε να σταματήσει τις καθαρές αγορές στοιχείων ενεργητικού στο πλαίσιο του προγράμματος αγοράς στοιχείων ενεργητικού (asset purchase programme – APP) από την 1η Ιουλίου 2022. Το Διοικητικό Συμβούλιο σκοπεύει να συνεχίσει να επανεπενδύει, πλήρως, τα ποσά από την εξόφληση τίτλων αποκτηθέντων στο πλαίσιο του προγράμματος APP κατά τη λήξη τους για παρατεταμένη χρονική περίοδο μετά την ημερομηνία κατά την οποία θα αρχίσει να αυξάνει τα βασικά επιτόκια της ΕΚΤ και, σε κάθε περίπτωση, για όσο χρονικό διάστημα κρίνεται αναγκαίο για τη διατήρηση συνθηκών άφθονης ρευστότητας και της ενδεδειγμένης κατεύθυνσης της νομισματικής πολιτικής.

Αναφορικά με το έκτακτο πρόγραμμα αγοράς στοιχείων ενεργητικού λόγω πανδημίας (pandemic emergency purchase programme – PEPP), το Διοικητικό Συμβούλιο σκοπεύει να επανεπενδύει τα ποσά κεφαλαίου από την εξόφληση τίτλων που αποκτήθηκαν στο πλαίσιο του προγράμματος κατά τη λήξη τους τουλάχιστον μέχρι το τέλος του 2024. Σε κάθε περίπτωση, η μελλοντική σταδιακή μείωση (roll-off) του χαρτοφυλακίου PEPP θα ρυθμιστεί κατά τρόπο ώστε να αποφευχθούν παρεμβολές στην ενδεδειγμένη κατεύθυνση της νομισματικής πολιτικής.

Στην περίπτωση νέου κατακερματισμού στις αγορές που σχετίζεται με την πανδημία, οι επανεπενδύσεις στο πλαίσιο του προγράμματος PEPP μπορούν ανά πάσα στιγμή να προσαρμοστούν με ευελιξία ως προς τον χρόνο, τις κατηγορίες στοιχείων ενεργητικού και τις χώρες. Η ευελιξία αυτή θα μπορούσε να συμπεριλαμβάνει την αγορά ομολόγων που εκδίδει η Ελληνική Δημοκρατία επιπλέον της αξίας των ομολόγων που επανεπενδύεται στη λήξη τους, προκειμένου να αποφευχθεί η διακοπή των αγορών στη συγκεκριμένη χώρα, η οποία θα μπορούσε να επηρεάσει αρνητικά τη μετάδοση της νομισματικής πολιτικής προς την ελληνική οικονομία, ενώ αυτή εξακολουθεί να ανακάμπτει από τις επιπτώσεις της πανδημίας. Οι καθαρές αγορές μέσω του PEPP θα μπορούσαν να ξεκινήσουν εκ νέου, εφόσον κριθεί αναγκαίο, για την αντιμετώπιση των κραδασμών εξαιτίας της πανδημίας.

Βασικά επιτόκια της ΕΚΤ

Το Διοικητικό Συμβούλιο εξέτασε προσεκτικά τις συνθήκες οι οποίες, σύμφωνα με τις ενδείξεις που παρέχει σχετικά με τη μελλοντική κατεύθυνση της νομισματικής πολιτικής του, θα πρέπει να πληρούνται προτού αρχίσει να αυξάνει τα βασικά επιτόκια της ΕΚΤ. Ως αποτέλεσμα αυτής της αξιολόγησης, το Διοικητικό Συμβούλιο κατέληξε στο συμπέρασμα ότι αυτές οι συνθήκες πληρούνται.

Κατά συνέπεια, και ακολουθώντας τη σειρά των ενεργειών πολιτικής του, το Διοικητικό Συμβούλιο σκοπεύει να αυξήσει τα βασικά επιτόκια της ΕΚΤ κατά 25 μονάδες βάσης κατά τη συνεδρίασή του για τη νομισματική πολιτική του Ιουλίου. Ταυτόχρονα, το Διοικητικό Συμβούλιο αποφάσισε να αφήσει αμετάβλητα το επιτόκιο των πράξεων κύριας αναχρηματοδότησης καθώς και τα επιτόκια της διευκόλυνσης οριακής χρηματοδότησης και της διευκόλυνσης αποδοχής καταθέσεων σε 0,00%, 0,25% και -0,50% αντιστοίχως.

Όσον αφορά τις μελλοντικές εξελίξεις, το Διοικητικό Συμβούλιο αναμένει να αυξήσει ξανά τα βασικά επιτόκια της ΕΚΤ τον Σεπτέμβριο. Το ύψος αυτής της αύξησης των επιτοκίων θα εξαρτηθεί από τις επικαιροποιημένες μεσοπρόθεσμες προοπτικές για τον πληθωρισμό. Εάν οι μεσοπρόθεσμες προοπτικές για τον πληθωρισμό επιμείνουν ή επιδεινωθούν, θα είναι ενδεδειγμένη μια επιπλέον αύξηση κατά τη συνεδρίαση του Σεπτεμβρίου.

Μετά τον Σεπτέμβριο, με βάση την τρέχουσα αξιολόγησή του, το Διοικητικό Συμβούλιο προβλέπει ότι η ενδεδειγμένη πορεία θα είναι μια σειρά σταδιακών αλλά συνεχών περαιτέρω αυξήσεων των επιτοκίων. Σύμφωνα με τη δέσμευση του Διοικητικού Συμβουλίου για στόχο 2% μεσοπρόθεσμα, ο ρυθμός με τον οποίο το Διοικητικό Συμβούλιο προσαρμόζει τη νομισματική πολιτική του θα εξαρτηθεί από τα εισερχόμενα στοιχεία και το πώς αξιολογεί την εξέλιξη του πληθωρισμού σε μεσοπρόθεσμο ορίζοντα.

Πράξεις αναχρηματοδότησηςΤο Διοικητικό Συμβούλιο θα εξακολουθήσει να παρακολουθεί τις συνθήκες χρηματοδότησης των τραπεζών και να διασφαλίζει ότι η λήξη των πράξεων στο πλαίσιο της τρίτης σειράς στοχευμένων πράξεων πιο μακροπρόθεσμης αναχρηματοδότησης (ΣΠΠΜΑ ΙΙΙ) δεν επηρεάζει την ομαλή μετάδοση της νομισματικής πολιτικής του. Το Διοικητικό Συμβούλιο θα αξιολογεί επίσης τακτικά το πώς οι στοχευμένες πράξεις χρηματοδότησης συνεισφέρουν στην κατεύθυνση της νομισματικής πολιτικής του. Όπως έχει ανακοινωθεί προηγουμένως, οι ειδικές συνθήκες που εφαρμόζονται στο πλαίσιο των ΣΠΠΜΑ ΙΙΙ θα λήξουν στις 23 Ιουνίου 2022.

***

Το Διοικητικό Συμβούλιο είναι έτοιμο να προσαρμόσει όλα τα μέσα που έχει στη διάθεσή του, επιδεικνύοντας ευελιξία εφόσον χρειαστεί, προκειμένου να διασφαλίσει ότι ο πληθωρισμός θα σταθεροποιηθεί στον στόχο του 2% μεσοπρόθεσμα. Η πανδημία έδειξε ότι, υπό συνθήκες πίεσης, η ευελιξία ως προς τον σχεδιασμό και τη διενέργεια των αγορών στοιχείων ενεργητικού έχει βοηθήσει στην αντιμετώπιση των δυσλειτουργιών του μηχανισμού μετάδοσης της νομισματικής πολιτικής και έχει καταστήσει πιο αποτελεσματικές τις προσπάθειες του Διοικητικού Συμβουλίου για επίτευξη του στόχου του. Εντός των ορίων της εντολής που έχει ανατεθεί στην ΕΚΤ, υπό συνθήκες πίεσης, η ευελιξία θα συνεχίσει να αποτελεί στοιχείο της νομισματικής πολιτικής όποτε παράγοντες που απειλούν τη μετάδοση της νομισματικής πολιτικής διακυβεύουν την επίτευξη της σταθερότητας των τιμών».