Σύνοψη

Η ING εκτιμά ότι η παρατεταμένη διαταραχή στα Στενά του Ορμούζ θα συνεχίσει να πιέζει ανοδικά τις τιμές πετρελαίου και φυσικού αερίου, με περίπου 15 εκατ. βαρέλια ημερησίως εκτός ροής και εξαιρετικά περιορισμένες δυνατότητες αντιστάθμισης από OPEC, στρατηγικά αποθέματα ή αμερικανική παραγωγή. Στο βασικό της σενάριο, οι ροές παραμένουν διακοπείσες έως τα τέλη Μαρτίου με σταδιακή αποκατάσταση στο δεύτερο τρίμηνο, ενώ στο δυσμενέστερο σενάριο η διαταραχή εκτείνεται έως τα τέλη Μαΐου, οδηγώντας τις τιμές σε ιστορικά υψηλά. |

Οι αγορές ενέργειας αναγκάζονται να ενσωματώνουν διαρκώς στις τιμές τους ένα σενάριο πιο παρατεταμένης διαταραχής των ροών πετρελαίου και φυσικού αερίου μέσω των Στενών του Ορμούζ, χωρίς εμφανή σημάδια αποκλιμάκωσης ή επανέναρξης των ροών πετρελαίου και LNG (υγροποιημένο φυσικό αέριο) μέσω του κρίσιμου αυτού θαλάσσιου σημείου, επισημαίνει έκθεση της ING.

Μια πιο παρατεταμένη διαταραχή σημαίνει ότι είναι πιθανό να συνεχιστεί η μείωση της παραγωγής (upstream - δραστηριότητες εξόρυξης και άντλησης), καθώς οι χώρες του Κόλπου προσπαθούν να διαχειριστούν τους περιορισμούς αποθήκευσης.

Περαιτέρω αναστολές παραγωγής (shut-ins) θα επιμηκύνουν την επιστροφή στην κανονικότητα, ακόμη και αν τα Στενά του Ορμούζ ανοίξουν εκ νέου, καθώς θα απαιτηθεί χρόνος για την επαναφορά της. Μέχρι στιγμής, περίπου 8 εκατ. βαρέλια ημερησίως παραγωγής αργού έχουν τεθεί εκτός λειτουργίας, σύμφωνα με τον Διεθνή Οργανισμό Ενέργειας.

Τι αλλάζει τώρα

| Βασικές αλλαγές |

| ► Παραμένουν εκτός ροής έως και 15 εκατ. βαρέλια ημερησίως, ακόμη και μετά την εκτροπή μέσω αγωγών παράκαμψης. |

| ► Αναθεωρήθηκε ανοδικά το βασικό σενάριο της ING -οι ροές δεν αναμένεται να ομαλοποιηθούν πριν από τις αρχές του τρίτου τριμήνου. |

| ► Αποδεσμεύονται 400 εκατ. βαρέλια από στρατηγικά αποθέματα, αλλά καλύπτουν μόλις 25 ημέρες διαταραχών και θα διοχετευτούν με αργό ρυθμό. |

| ► Καθυστερεί η έναρξη ναυτικών συνοδειών -εκτιμάται προς τα τέλη Μαρτίου, με κίνδυνο ευπάθειας πολεμικών πλοίων. |

| ► Υπολείπεται η νέα αμερικανική παραγωγή LNG (15 δισ. κ.μ. ετησίως) έναντι των 110 δισ. κ.μ. που έχουν διαταραχθεί -η μόνη βραχυπρόθεσμη λύση είναι η μείωση ζήτησης. |

Επιπλέον, οι ενεργειακές υποδομές στην περιοχή είναι ευάλωτες σε επιθέσεις και έχουν ήδη σημειωθεί πολλαπλά πλήγματα -είτε εκ προθέσεως είτε όχι- σε διυλιστήρια και λιμάνια, ενώ έχουν επίσης επιχειρηθεί επιθέσεις σε εγκαταστάσεις. Είναι σαφές ότι οποιαδήποτε παρατεταμένη διακοπή λόγω επιθέσεων θα αυξήσει περαιτέρω τον χρόνο που απαιτείται για την ομαλοποίηση των προμηθειών πετρελαίου και LNG από τον Περσικό Κόλπο.

Παρότι η αμερικανική διοίκηση έχει προωθήσει την ιδέα εγγυήσεων σε ό,τι αφορά την ασφάλιση των πλοίων και ναυτικών συνοδειών, καμία από τις δύο δεν έχει υλοποιηθεί ακόμη. Υπάρχουν ενδείξεις ότι ναυτικές συνοδείες θα μπορούσαν να ξεκινήσουν στα τέλη Μαρτίου, γεγονός που σημαίνει ότι σημαντικές διαταραχές είναι πιθανό να συνεχιστούν τουλάχιστον έως τότε.

Η συνοδεία εμπορικών πλοίων μέσω των Στενών του Ορμούζ θα καθιστούσε τα πολεμικά πλοία ευάλωτα σε επιθέσεις, και συνεπώς οι ΗΠΑ ενδέχεται να καθυστερήσουν μια τέτοια κίνηση έως ότου εκτιμήσουν ότι η ικανότητα του Ιράν να πλήττει πλοία έχει αποδυναμωθεί.

Περιορισμένες οι δυνατότητες αντίδρασης

Το μέγεθος της διαταραχής στην προσφορά πετρελαίου καθιστά δύσκολη την εξεύρεση επαρκούς λύσης από την αγορά. Ακόμη και λαμβάνοντας υπόψη τις ροές που εκτρέπονται μέσω αγωγών για την αποφυγή των Στενών του Ορμούζ, έως και 15 εκατ. βαρέλια ημερησίως παραμένουν εκτός ροής.

Η πλεονάζουσα παραγωγική ικανότητα του OPEC (Οργανισμός Πετρελαιοπαραγωγών Χωρών) έχει περιορισμένη χρησιμότητα όταν το πετρέλαιο δεν μπορεί να διέλθει από τα Στενά, δεδομένου ότι σχεδόν όλη αυτή η πλεονάζουσα ικανότητα βρίσκεται στον Περσικό Κόλπο.

Η προσωρινή χαλάρωση των αμερικανικών κυρώσεων στο ρωσικό πετρέλαιο αποσκοπεί στο να επιτρέψει στο ρωσικό πετρέλαιο που βρίσκεται φορτωμένο σε πλοία να βρει αγοραστές και, ενώ είναι χρήσιμη για την Ινδία και ενδεχομένως για ορισμένα άλλα ασιατικά διυλιστήρια, είναι απίθανο να αντισταθμίσει ουσιαστικά τις διαταραχές προσφοράς από τον Περσικό Κόλπο.

Παράλληλα, η συντονισμένη αποδέσμευση 400 εκατ. βαρελιών από χώρες-μέλη του Διεθνούς Οργανισμού Ενέργειας (IEA - διεθνής φορέας ενεργειακής πολιτικής) προσφέρει βραχυπρόθεσμη ανακούφιση, αλλά αποτελεί προσωρινή λύση και συνεπώς θα έχει μόνο περιορισμένη χρονικά επίδραση στην αγορά.

Τα 400 εκατ. βαρέλια καλύπτουν λίγο περισσότερο από 25 ημέρες των τρεχουσών διαταραχών προσφοράς, ωστόσο αυτή η ποσότητα θα διοχετευθεί από τα κρατικά αποθέματα με πολύ πιο αργό ρυθμό. Επιπλέον, για την Ευρώπη και την Αμερική, οι αποδεσμεύσεις αυτές θα ξεκινήσουν προς τα τέλη Μαρτίου, και συνεπώς δεν επαρκούν για να αντισταθμίσουν τις απώλειες από τα Στενά του Ορμούζ.

Παρότι είναι πιθανό να υπάρξει κάποια αύξηση της προσφοράς, ιδιαίτερα από τις ΗΠΑ, αυτή θα είναι ανεπαρκής και καθυστερημένη. Η επιπλέον παραγωγή από τις ΗΠΑ θα απαιτήσει πιθανότατα τουλάχιστον έξι μήνες για να τεθεί σε λειτουργία, ενώ οι όγκοι θα αποτελούν μόνο ένα κλάσμα των σημερινών απωλειών.

Η EIA (Υπηρεσία Ενεργειακής Πληροφόρησης των ΗΠΑ) δημοσίευσε πρόσφατα τις προβλέψεις της για την παραγωγή αργού στις ΗΠΑ για το 2026 και το 2027. Παρά τις εξελίξεις, αναμένει ότι η παραγωγή το 2026 θα παραμείνει σε γενικές γραμμές σταθερή, ενώ οι εκτιμήσεις για το 2027 αναθεωρήθηκαν ανοδικά κατά περίπου 500 χιλ. βαρέλια ημερησίως.

Για την παγκόσμια αγορά LNG, η ευελιξία από την πλευρά της προσφοράς είναι ακόμη μικρότερη, καθώς η διαταραχή στις ροές από τον Περσικό Κόλπο επηρεάζει περίπου το 20% του παγκόσμιου εμπορίου LNG και είναι δύσκολο να αντισταθμιστεί.

Νέα παραγωγική ικανότητα τίθεται σε λειτουργία στις ΗΠΑ φέτος, αλλά με μόλις 15 δισ. κυβικά μέτρα ετησίως, υπολείπεται σημαντικά των 110 δισ. κυβικών μέτρων ετήσιας παραγωγής που έχουν διαταραχθεί. Για τις αγορές φυσικού αερίου και LNG, η μόνη ρεαλιστική βραχυπρόθεσμη λύση είναι η εξισορρόπηση μέσω μείωσης της ζήτησης.

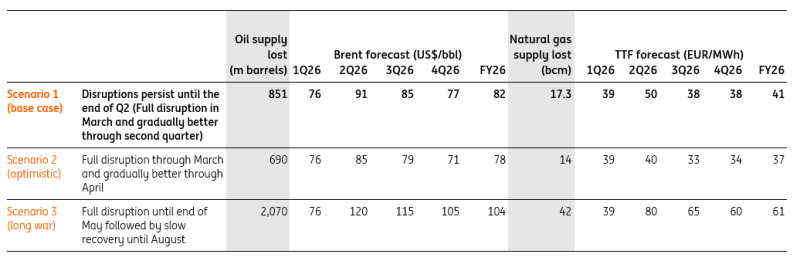

Σενάρια & Triggers

| Σενάριο | Χρονοδιάγραμμα | Τι σημαίνει | Trigger |

| Σενάριο 1 (Βασικό) | Διακοπή ροών έως τέλη Μαρτίου · σταδιακή αποκατάσταση στο Q2 · ομαλοποίηση αρχές Q3 | Υψηλότερες τιμές ενέργειας για μήνες · σταδιακή επανεκκίνηση εξόρυξης, διυλιστηρίων και LNG | Σημάδια διπλωματίας μετά τα τέλη Μαρτίου · αξιοποίηση αγωγών παράκαμψης |

| Σενάριο 2 (Αισιόδοξο) | Διαταραχή έως τέλη Μαρτίου · σταδιακή βελτίωση Απρίλιο · κανονικές ροές Μάιο | Ταχύτερη αποκλιμάκωση τιμών · ελαφρύτερες επιπτώσεις σε βιομηχανία και καταναλωτές | Ταχεία αποκλιμάκωση σύγκρουσης · γρήγορη αύξηση παραγωγής — αλλά πιθανώς υπερβολικά αισιόδοξο |

| Σενάριο 3 (Δυσμενές) | Πόλεμος συνεχίζεται Απρίλιο · ροές διακοπείσες έως τέλη Μαΐου · ανάκαμψη Ιούνιο-Αύγουστο | Τιμές πετρελαίου σε ιστορικά υψηλά · εξισορρόπηση μόνο μέσω καταστροφής ζήτησης | Συνεχιζόμενες επιθέσεις σε πλοία · ζημιές σε ενεργειακές υποδομές · απουσία διπλωματίας |

Το βασικό σενάριο προβλέπει υψηλότερες τιμές ενέργειας

Στην αρχή του πολέμου, το βασικό σενάριο της ING προέβλεπε πλήρη διακοπή των ροών ενέργειας μέσω των Στενών του Ορμούζ για δύο εβδομάδες και στη συνέχεια σταδιακή αποκατάσταση κατά το υπόλοιπο του Μαρτίου, οδηγώντας σε σχεδόν κανονικές ροές έως τον Απρίλιο. Αυτό αποδείχθηκε υπερβολικά αισιόδοξο, καθώς βρισκόμαστε πλέον στην τρίτη εβδομάδα της σύγκρουσης χωρίς ενδείξεις επανέναρξης των ροών. Ως εκ τούτου, η τράπεζα επαναξιολόγησε ουσιαστικά τα σενάριά της, συμπεριλαμβανομένου και του βασικού.

Στο νέο Σενάριο 1, που αποτελεί το βασικό σενάριο, υποτίθεται ότι οι ροές μέσω των Στενών του Ορμούζ παραμένουν διακοπείσες έως τα τέλη Μαρτίου, σε ευθυγράμμιση με την εκτίμηση ότι οι σφοδρές συγκρούσεις μεταξύ ΗΠΑ-Ισραήλ και Ιράν συνεχίζονται έως το τέλος του μήνα.

Ακολουθεί περίοδος χαμηλότερης έντασης, με περισσότερα σημάδια διπλωματίας, που επιτρέπουν σταδιακή αποκατάσταση των ροών κατά το δεύτερο τρίμηνο. Κατά την περίοδο αυτή, η εξόρυξη, τα διυλιστήρια και οι εγκαταστάσεις LNG επανεκκινούν σταδιακά, καθώς οι περιορισμοί αποθήκευσης υποχωρούν. Ωστόσο, επιστροφή σε σχεδόν κανονικές ροές αναμένεται μόνο στις αρχές του τρίτου τριμήνου. Η εκτίμηση αυτή προϋποθέτει συνεχή αξιοποίηση διαθέσιμης δυναμικότητας αγωγών για την παράκαμψη των Στενών, μειώνοντας την πίεση σε πιθανές ναυτικές συνοδείες.

Το Σενάριο 2 αποτελεί το πιο αισιόδοξο σενάριο, στο οποίο οι ροές παραμένουν σχεδόν πλήρως διαταραγμένες έως τα τέλη Μαρτίου και βελτιώνονται σταδιακά τον Απρίλιο, επιτρέποντας επιστροφή σε σχεδόν κανονικά επίπεδα έως τον Μάιο. Ωστόσο, απαιτείται ταχεία αποκλιμάκωση και γρήγορη αύξηση παραγωγής σε πετρέλαιο και LNG, κάτι που ενδέχεται να είναι υπερβολικά αισιόδοξο, δεδομένων των χρονικών καθυστερήσεων στην επανεκκίνηση και της διαθεσιμότητας πλοίων.

Το Σενάριο 3 αποτελεί το πιο επιθετικό σενάριο, στο οποίο η ένταση του πολέμου συνεχίζεται και τον Απρίλιο, ακολουθούμενη από παρατεταμένη χαμηλής έντασης αντιπαράθεση χωρίς ουσιαστικά σημάδια διπλωματίας. Οι συνεχιζόμενες επιθέσεις σε πλοία που διέρχονται από τα Στενά του Ορμούζ διατηρούν τις ροές ενέργειας διαταραγμένες για παρατεταμένο διάστημα. Επιπλέον, περιορισμένες ζημιές σε ενεργειακές υποδομές στην περιοχή επιβραδύνουν περαιτέρω την ομαλοποίηση της προσφοράς.

Υπό αυτό το σενάριο, οι ροές ενέργειας παραμένουν σχεδόν πλήρως διακοπείσες έως τα τέλη Μαΐου και στη συνέχεια ανακάμπτουν σταδιακά μεταξύ Ιουνίου και Αυγούστου. Οι τιμές πετρελαίου εκτινάσσονται σε ιστορικά υψηλά επίπεδα και θα πρέπει να παραμείνουν αυξημένες προκειμένου να εξισορροπηθεί η αγορά μέσω καταστροφής ζήτησης, δεδομένων των περιορισμένων δυνατοτήτων ενίσχυσης της προσφοράς.

Watch Now

| Τι να παρακολουθήσετε |

| ► Παρακολουθήστε την πιθανή έναρξη ναυτικών συνοδειών στα τέλη Μαρτίου -θα αποτελέσει το πρώτο σήμα για σταδιακή αποκατάσταση των ροών μέσω των Στενών του Ορμούζ. |

| ► Ελέγξτε τον ρυθμό αποδέσμευσης των 400 εκατ. βαρελιών στρατηγικών αποθεμάτων και τις ενδείξεις διπλωματικής αποκλιμάκωσης, που θα κρίνουν ποιο από τα τρία σενάρια υλοποιείται. |