Σε αυτό το σοκ στην αγορά πετρελαίου που καθοδηγείται από τον πόλεμο, τα αποθέματα έχουν καταστεί ο βασικός μηχανισμός εξισορρόπησης της αγοράς, επισημαίνει ανάλυση της JP Morgan.

Σε αντίθεση με τυπικές διαταραχές, όπου η πλεονάζουσα παραγωγική ικανότητα μπορεί να κινητοποιηθεί γρήγορα, η γεωγραφική θέση του σοκ και το μέγεθος των τρεχουσών απωλειών προσφοράς σημαίνουν ότι η άμεση προσαρμογή πρέπει να προέλθει από βαρέλια που βρίσκονται ήδη σε αποθήκευση. Με απλά λόγια, τα αποθέματα λειτουργούν ως αποσβεστήρας κραδασμών του παγκόσμιου συστήματος πετρελαίου.

Η κρίση ξεκίνησε με τα αποθέματα σε σχετικά ισχυρή κατάσταση. Τα παγκόσμια αποθέματα αυξήθηκαν σημαντικά το 2020 και το 2021 κατά την κατάρρευση της ζήτησης λόγω Covid, και στη συνέχεια μειώθηκαν απότομα το 2022 και το 2023 καθώς οι οικονομίες επανεκκινούσαν, η Ρωσία εισέβαλε στην Ουκρανία και οι αγορές βρίσκονταν σε σύσφιγξη.

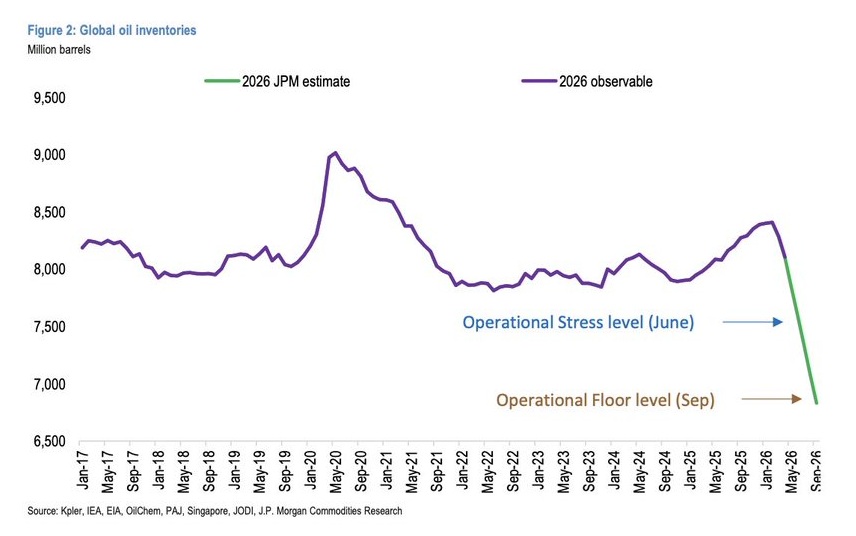

Αυτή η φάση σύσφιγξης αντιστράφηκε το 2024 και το 2025, όταν η προσφορά και πάλι ξεπέρασε τη ζήτηση, επιτρέποντας την αναπλήρωση των αποθεμάτων. Ως αποτέλεσμα, ο κόσμος εισήλθε στο 2026 με ένα υγιές επίπεδο αποθεμάτων 8,4 δισ. βαρελιών, σημειώνει ο αμερικανικός οίκος.

Από αυτά τα 8,4 δισ. βαρέλια, περίπου 6,6 δισ. βρίσκονται σε χερσαίες εγκαταστάσεις και άλλα 1,8 δισ. σε θαλάσσια αποθήκευση. Μέρος των πλωτών αποθεμάτων βρίσκεται απλώς σε μεταφορά από παραγωγούς προς καταναλωτές, ενώ άλλα -όπως ρωσικό και ιρανικό πετρέλαιο υπό κυρώσεις- λειτουργούν ουσιαστικά ως πλωτή αποθήκευση. Κατά κατηγορία, περίπου 5,2 δισ. βαρέλια είναι αργό πετρέλαιο και 3,2 δισ. διυλισμένα προϊόντα.

Η διαφάνεια ως προς τα στοιχεία ποικίλλει σημαντικά. Τα αποθέματα του OECD είναι από τα πιο διαφανή, καθώς τα κράτη-μέλη διατηρούν στρατηγικά αποθέματα, συλλέγουν τυποποιημένα δεδομένα και δημοσιεύουν έγκαιρα στατιστικά στοιχεία, δίνοντας στα αποθέματα του OECD δυσανάλογη επιρροή στη διαμόρφωση των τιμών.

Αντίθετα, μεγάλο μέρος του υπόλοιπου κόσμου είναι λιγότερο ορατό, ιδιαίτερα στον αναπτυσσόμενο κόσμο. Η Κίνα αποτελεί αξιοσημείωτη εξαίρεση, όπου εκτιμάται ότι τα αποθέματα ξεκίνησαν το έτος κοντά στα 1,3 δισ. βαρέλια.

Ωστόσο, δεν είναι κάθε βαρέλι διαθέσιμο προς άντληση. Από τα 8,4 δισ. βαρέλια παγκόσμιων αποθεμάτων, εκτιμάται ότι μόλις 0,8 δισ. βαρέλια είναι ρεαλιστικά διαθέσιμα χωρίς να τεθεί το σύστημα υπό λειτουργική πίεση.

Μέχρι τις 23 Απριλίου, περίπου 280 εκατ. βαρέλια έχουν ήδη χρησιμοποιηθεί για την απορρόφηση των επιπτώσεων της σύγκρουσης. Σε θεωρητικό επίπεδο, αυτό υποδηλώνει επαρκή αποθέματα ασφαλείας. Στην πράξη, όμως, η εικόνα είναι πιο σύνθετη. Η πλωτή αποθήκευση μπορεί να αξιοποιηθεί γρήγορα, αλλά μόνο ένα τμήμα των χερσαίων αποθεμάτων -περίπου 580 εκατ. βαρέλια- είναι άμεσα προσβάσιμο. Το υπόλοιπο είναι ουσιαστικά «δεσμευμένο» σε πληρώσεις αγωγών, ελάχιστα επίπεδα δεξαμενών και άλλους λειτουργικούς περιορισμούς.

Αυτός είναι ο λόγος που τα κατώτατα επίπεδα αποθεμάτων έχουν σημασία. Μια αγορά μπορεί να διαθέτει ακόμη εκατοντάδες εκατομμύρια βαρέλια και παρ’ όλα αυτά να καθίσταται εύθραυστη όταν τα λειτουργικά αποθέματα πέφτουν πολύ χαμηλά. Όπως η αρτηριακή πίεση στον ανθρώπινο οργανισμό, το ζήτημα είναι η «κυκλοφορία».

Οι αγωγοί χάνουν ευελιξία πίεσης, τα τερματικά δεν μπορούν να φορτώσουν αποτελεσματικά, τα διυλιστήρια δυσκολεύονται να εξασφαλίσουν τα κατάλληλα ποιοτικά μίγματα εγκαίρως και οι traders ανταγωνίζονται επιθετικά για άμεση προσφορά. Το σύστημα δεν αποτυγχάνει επειδή εξαφανίζεται το πετρέλαιο, αλλά επειδή το δίκτυο κυκλοφορίας δεν διαθέτει επαρκή λειτουργικό όγκο.

Η ίδια αρχή ισχύει και για τα διυλισμένα προϊόντα. Τα αποθέματα προϊόντων είναι κάπως πιο ευέλικτα από το αργό, αλλά ένα σημαντικό μέρος πρέπει να διατηρείται ως στρατηγικό και λειτουργικό «μαξιλάρι», ιδιαίτερα για τη στήριξη κρίσιμων τομέων όπως οι μεταφορές και η αεροπορία.

Τα αποθέματα του OECD παρέχουν ένα σαφές παράδειγμα αυτού του λειτουργικού κατώτατου ορίου. Ιστορικά, τα αποθέματα προϊόντων του OECD -συμπεριλαμβανομένων εμπορικών και στρατηγικών αποθεμάτων- σπάνια έχουν υποχωρήσει κάτω από περίπου 35 ημέρες μελλοντικής ζήτησης, δηλαδή περίπου 1,6 δισ. βαρέλια, υποδηλώνοντας ένα πρακτικό κατώτατο όριο.

Σε ένα σενάριο παρατεταμένης διαταραχής, η ζήτηση περιορίζεται πολύ πριν τα αποθέματα προσεγγίσουν κρίσιμα χαμηλά επίπεδα. Θεωρητικά, τα αποθέματα θα μπορούσαν να διαρκέσουν περισσότερο -αλλά μόνο με μειωμένη κατανάλωση, χαμηλότερη λειτουργία διυλιστηρίων και ευρύτερη οικονομική επιβράδυνση. Κατά συνέπεια, μια πλήρης εξάντληση των παγκόσμιων αποθεμάτων δεν είναι ούτε εφικτή ούτε πιθανή.

Όπως ένα κρεμμύδι, η άντληση αποθεμάτων γίνεται σε στρώσεις, συνεχίζει η JP Morgan. Η σειρά καθορίζεται από την ταχύτητα πρόσβασης, το οικονομικό κόστος, την πολιτική βούληση και την υλικοτεχνική ευκολία, και όχι από το ποιος διαθέτει τα περισσότερα βαρέλια.

Τα εύκολα αποθέματα χρησιμοποιούνται πρώτα, τα στρατηγικά αργότερα, και τα κρίσιμα σπανίως. Όσο βαθύτερη είναι η άντληση τόσο υψηλότερη είναι η τιμή και το οικονομικό κόστος κάθε επιπλέον βαρελιού.

- Πλωτά εμπορικά αποθέματα (πρώτη στρώση): Φορτία ήδη σε δεξαμενόπλοια ή αποθηκευτικά πλοία είναι τα ευκολότερα προς αξιοποίηση. Μπορούν να ανακατευθυνθούν γρήγορα και συνήθως δεν απαιτούν πολιτικές αποφάσεις. Τα αποθέματα εν πλω ξεκίνησαν το έτος στα 1,8 δισ. βαρέλια και μειώθηκαν κατά 140 εκατ. βαρέλια τους τελευταίους δύο μήνες, με μέσο ρυθμό 2,7 mbd.

- Χερσαία εμπορικά αποθέματα (δεύτερη στρώση): Δεξαμενές διυλιστηρίων, τερματικά και εμπορική αποθήκευση σε κόμβους όπως Cushing, ARA (Αμστερνταμ-Ρότερνταμ-Αμβέρσα) ή Σιγκαπούρη. Ανταποκρίνονται σχετικά γρήγορα στα σήματα τιμών. Τα εμπορικά αποθέματα του OECD άρχισαν πρόσφατα να μειώνονται, με ρυθμό περίπου 2,2 mbd τον Απρίλιο.

- Στρατηγικά αποθέματα (τρίτη στρώση): Κρατικά αποθέματα έκτακτης ανάγκης (π.χ. IEA, US SPR), τα οποία χρησιμοποιούνται μόνο σε σοβαρές ή πολιτικά ευαίσθητες κρίσεις.

- Καταστροφή ζήτησης (σημείο καμπής): Πριν εξαντληθεί το σύστημα, οι τιμές περιορίζουν τη ζήτηση. Οι καταναλωτές μειώνουν τη χρήση, η βιομηχανία περιορίζει δραστηριότητες και τα διυλιστήρια μειώνουν την παραγωγή. Η αγορά μεταβαίνει από «διαχειριζόμενη» προσαρμογή σε «εξαναγκασμένη». Η παγκόσμια ζήτηση μειώθηκε κατά 2,8 εκατ. βαρέλια τη μέρα τον Μάρτιο και κατά 4,3 εκατ. τον Απρίλιο, με εκτίμηση για 5,5 εκατ. τον Μάιο. Με βάση αυτό, τα εμπορικά αποθέματα του OECD αναμένεται να προσεγγίσουν επίπεδα λειτουργικής πίεσης έως τις αρχές Ιουνίου.

- Ελάχιστα λειτουργικά αποθέματα: Αποτελούν το τελευταίο επίπεδο άντλησης και στην πράξη αποφεύγονται σκόπιμα.