Ο αμερικανικός χρηματιστηριακός δείκτης S&P 500 επέκτεινε το ράλι και κατέγραψε νέο ιστορικό υψηλό χθες, ανεβάζοντας τα κέρδη του κατά 18% από το χαμηλό της 30ης Μαρτίου. Συνολικά, πάνω από 10 τρισ. δολάρια προστέθηκαν στη κεφαλαιοποίησή του αυτή την περίοδο.Όπως παρατήρησαν οξυδερκείς αναλυτές, τα 10 τρισ. δολάρια σε 6 εβδομάδες ξεπερνούν το Ακαθάριστο Εγχώριο προϊόν (ΑΕΠ) όλων των χωρών του κόσμου με εξαίρεση τις ΗΠΑ και την Κίνα.

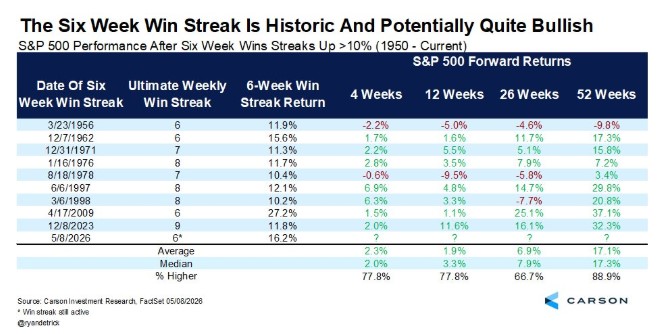

Για τους αισιόδοξους (ταύρους), αυτό αποτελεί πολύ καλό σημάδι. O S&P 500 βρίσκεται σε ανοδικό σερί για 6 εβδομάδες, κερδίζοντας 16% και πλέον. Σύμφωνα με τον πίνακα της Carson Investment Research, το τωρινό σερί είναι το δεύτερο καλύτερο σερί από πλευράς απόδοσης. Μάλιστα, στις 9 προηγούμενες περιπτώσεις που καταγράφηκε αύξηση απόδοσης της τάξης του 10% και πλέον αυτό το διάστημα, ο S&P 500 ήταν πάνω στο 90% περίπου των περιπτώσεων 52 εβδομάδες αργότερα με μέση απόδοση 17%.

Φυσικά, κάθε εποχή έχει τα δικά της χαρακτηριστικά. Όμως, η ιστορία είναι στο πλευρό των ταύρων με βάση το κατωτέρω γράφημα. Από την άλλη πλευρά, η ιστορία δεν επαναλαμβάνεται ακριβώς και υπάρχουν άλλοι οι οποίοι έχουν διαφορετική άποψη. Οι αρκούδες επισημαίνουν ότι ποτέ στο παρελθόν ο S&P 500 δεν εμφάνιζε νέο υψηλό με τόσες πολλές από τις μετοχές που τον απαρτίζουν να καταγράφουν χαμηλό.

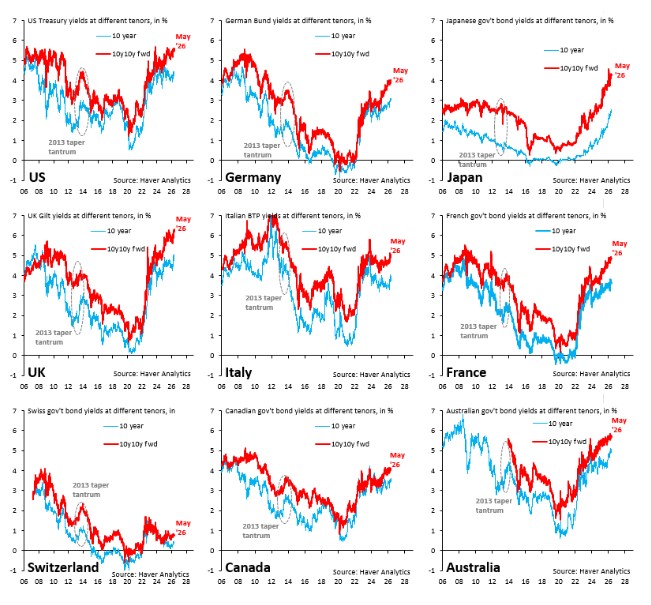

Από την άλλη πλευρά, οι αποδόσεις των μακροχρόνιων ομολόγων, οι οποίες επηρεάζονται περισσότερο από τις προσδοκίες για την ανάπτυξη, τον πληθωρισμό και λιγότερο από τις κεντρικές τράπεζες, ανεβαίνουν. Χθες, η απόδοση του 30ετους αμερικανικού ομολόγου ξεπέρασε το 5%. Κι όλα αυτά με τα δημοσιονομικά ελλείμματα να μεγεθύνονται και το δημόσιο χρέος να διογκώνεται.

Η πορεία των αποδόσεων των 10ετών κρατικών ομολόγων των ΗΠΑ, της Ιαπωνίας, της Γερμανίας, της Γαλλίας και της Ιταλίας κ.τ.λ. είναι ορατή στο κατωτέρω γράφημα που έχει την υπογραφή της Haver Analytics. Όσο τα δημόσια οικονομικά δεν μπαίνουν σε κάποια τάξη και ο πληθωρισμός επιμένει, οι αποδόσεις στα μακροχρόνια ομόλογα δεν θα υποχωρήσουν αισθητά.

Οι μακροπρόθεσμες αποδόσεις των ομολόγων αρχίζουν να στέλνουν διαφορετικό σήμα από τις μετοχές στις G7 και όχι μόνο. Αυτό είναι σημαντικό γιατί κάθε φορά που οι αποδόσεις τους ανεβαίνουν, τα πάντα επανανατιμολογούνται.

Η αναχρηματοδότηση του δημοσίου χρέους γίνεται ακριβότερη, τα στεγαστικά δάνεια επίσης, οι αποτιμήσεις των μετοχών γίνονται λιγότερο ελκυστικές και οι εταιρίες με αναπτυξιακό προφίλ χρειάζεται να αποδείξουν ότι έχουν ισχυρότερη κερδοφορία.

Είναι λοιπόν σημαντικό γεγονός ότι η αγορά ομολόγων αρχίζει να αμφισβητεί κατά πόσο οι επενδυτές πληρώνονται ακριβά για να δανείζουν για 10 χρόνια και πάνω.Το ερώτημα είναι αν οι μετοχές τιμολογούν πραγματική υψηλή κερδοφορία ή όλοι υποεκτιμούμε την πίεση που έρχεται από τα μακροχρόνια ομόλογα.

Η απάντηση θα δοθεί τις επόμενες εβδομάδες.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές