Η έλευση του νέου κορωνοϊού έχει προκαλέσει, χωρίς καμία αμφιβολία, ένα από τα πιο ισχυρά σοκ στην παγκόσμια οικονομία σε καιρό ειρήνης. Παρά το γεγονός πως οι ανεπτυγμένες χώρες χτυπήθηκαν σφοδρά από την πανδημία -μόνο οι Ηνωμένες Πολιτείες, το Ηνωμένο Βασίλειο, και η Ιταλία συγκεντρώνουν περίπου το 45% των συνολικών θυμάτων παγκοσμίως-, οι αναδυόμενες χώρες είναι αυτές που είναι αντιμέτωπες με τις πιο μεγάλες προκλήσεις στον τομέα της οικονομίας.

Η αδυναμία αρκετών αναδυόμενων χωρών να χρηματοδοτήσουν ελλειμματικούς προϋπολογισμούς χωρίς να αυξήσουν αισθητά τα επιτόκια και τον πληθωρισμό, είναι πιθανό να οδηγήσει σε επώδυνα προγράμματα δημοσιονομικής προσαρμογής στη μετά-κορωνοϊό εποχή.

Ας πάρουμε όμως τα πράγματα από την αρχή. Η παγκόσμια οικονομία δέχθηκε ταυτόχρονα αρνητικά σοκ στη ζήτηση και την προσφορά, με αποτέλεσμα να διαταραχθεί σε μεγάλο βαθμό η οικονομική δραστηριότητα. Από την πλευρά της ζήτησης, το πρόβλημα εστιάζεται κυρίως στη δραματική πτώση της ιδιωτικής κατανάλωσης και των επενδύσεων. Η απάντηση των κυβερνήσεων ήταν άμεση. Κολοσσιαία μέτρα υποστήριξης με τη μορφή επιδομάτων, δανείων και φορολογικών ελαφρύνσεων τόνωσαν τις οικονομίες, όμως το μέγεθος των πακέτων στήριξης διαφέρει αρκετά ανάμεσα στις ανεπτυγμένες και τις αναδυόμενες χώρες.

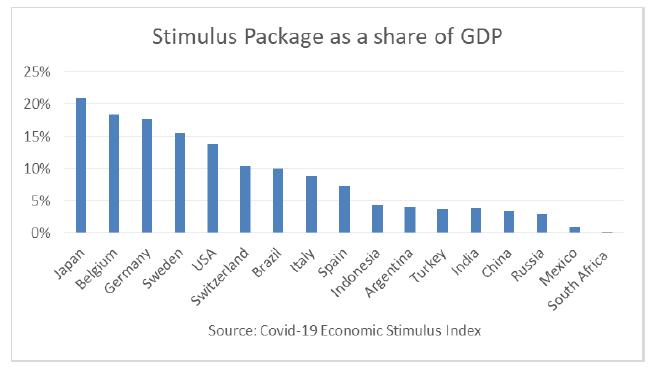

Από το παρακάτω γράφημα μπορούμε να δούμε το μέγεθος του κάθε δημοσιονομικού πακέτου στήριξης σε σχέση με το ΑΕΠ της κάθε χώρας, σύμφωνα με δεδομένα που συγκέντρωσε ο καθηγητής Οικονομικών Ceyhun Elgin. Είναι εμφανές πως οι ανεπτυγμένες χώρες έφεραν μεγαλύτερα πακέτα στήριξης στις οικονομίες τους σε σχέση με τις αναδυόμενες χώρες.

Από την πλευρά της προσφοράς, το κλείσιμο ορισμένων επιχειρήσεων, η διατάραξη των αλυσίδων παραγωγής και η μείωση της προσφοράς εργασίας έχουν προκαλέσει εμπόδια στη συνολική παραγωγή. Όπου ήταν δυνατόν, οι εργαζόμενοι υποχρεώθηκαν να δουλέψουν από το σπίτι. Όμως, στις αναπτυσσόμενες χώρες, η δυνατότητα αυτή είναι περιορισμένη. Τεχνολογικά εμπόδια και μεγαλύτερο ποσοστό χειρωνακτικής εργασίας συνηγορούν ως προς αυτό το συμπέρασμα.

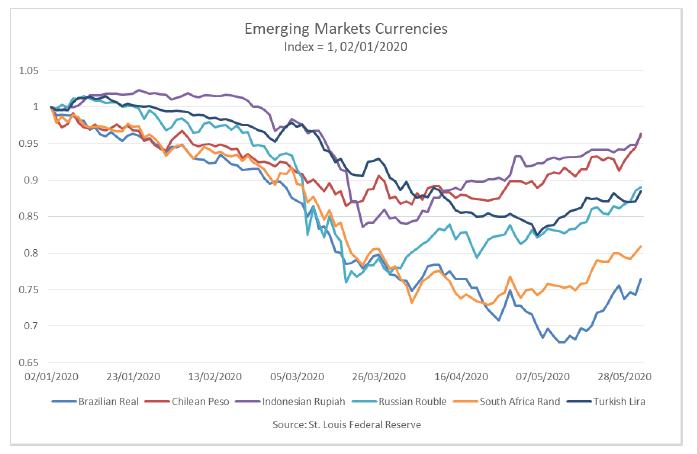

Περνώντας από την πραγματική οικονομία στις αγορές, έντονες πιέσεις παρατηρήθηκαν σχεδόν σε όλα τα νομίσματα αναδυόμενων χωρών, καθώς οι επενδυτές κατέφυγαν σε πιο ασφαλή assets όπως το αμερικανικό δολάριο και το ελβετικό φράγκο. Νομίσματα όπως αυτά της Βραζιλίας και Νότιας Αφρικής έφτασαν να υποχωρούν μέσα στον Μάιο έως και 25-30%, σε σχέση με το δολάριο, από την αρχή του έτους.

Τι σημαίνει όμως μια τέτοια υποτίμηση για τις αναδυόμενες χώρες; Πρώτα από όλα, πληθωρισμό. Μια καθόλου άγνωστη λέξη φυσικά για χώρες όπως η Βραζιλία και η Τουρκία. Η υποτίμηση του εγχώριου νομίσματος καθιστά τις εισαγωγές αγαθών και υπηρεσιών ακριβότερες, μιας και το εγχώριο -υποτιμημένο- νόμισμα αγοράζει πλέον λιγότερη ποσότητα ξένου νομίσματος. Οι τιμές των εισαγόμενων προϊόντων αυξάνονται και κάπως έτσι «εισάγεται» ο πληθωρισμός.

Ο φόβος μιας ραγδαίας αύξησης του πληθωρισμού περιορίζει σε μεγάλο βαθμό τη δυνατότητα των κεντρικών τραπεζών για νομισματική χαλάρωση. Οι περισσότερες κεντρικές τράπεζες στις αναδυόμενες χώρες είτε σχεδιάζουν είτε ήδη έχουν ξεκινήσει αγορές στοιχείων ενεργητικού, αλλά σε πολύ μικρότερη κλίμακα σε σχέση με αυτές των ΗΠΑ, ΗΒ, Ευρωζώνης, και Ιαπωνίας. Η πλειοψηφία των κεντρικών τραπεζών των αναδυόμενων χωρών δεν μπορούν να κατέχουν ομόλογα αξίας πάνω από 5% του ΑΕΠ, την ίδια ώρα που η Fed αναμένεται να έχει ομόλογα αξίας έως και 20% του ΑΕΠ μέχρι το τέλος του 2020.

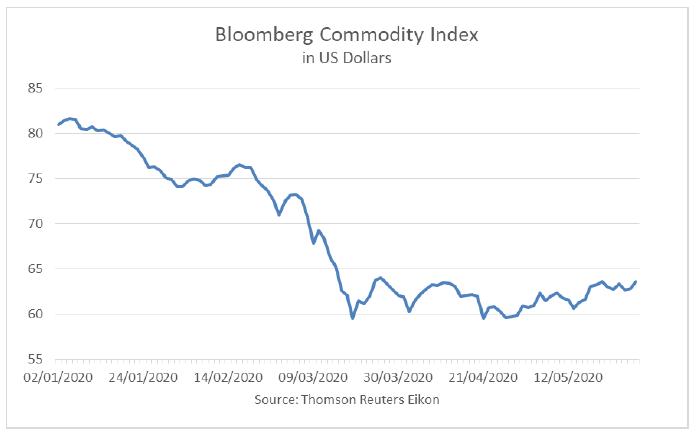

Ένα άλλο σημαντικό πρόβλημα που αντιμετωπίζουν οι αναδυόμενες οικονομίες είναι η πτώση στις τιμές των εμπορευμάτων. Οι περισσότερες εξ αυτών είναι πλούσιες σε φυσικούς πόρους και εξάγουν κάθε χρόνο τεράστιες ποσότητες εμπορευμάτων. Η Βραζιλία εξάγει ζαχαρότευτλα, σόγια και καφέ. Η Ρωσία, φυσικό αέριο, αργό και διυλισμένο πετρέλαιο. Η Τουρκία, πολύτιμα μέταλλα.

Η ζάχαρη υποχωρεί κατά 16%, η σόγια 11%, ο καφές κατά 25%. Το Brent σημειώνει πτώση άνω του 40% από την αρχή του έτους ενώ το φυσικό αέριο, κάτι λιγότερο από 20%. Μοναδική εξαίρεση φυσικά ο χρυσός, που καταγράφει άνοδο 14% για το 2020. Ο δείκτης εμπορευμάτων του Bloomberg, ο οποίος καταγράφει πτώση 22% από την αρχή του έτους, μας δείχνει τη συνολική εικόνα για ενέργεια, μέταλλα και γεωργία. Η επίπτωση λοιπόν της πτώσης των εμπορευμάτων στα έσοδα των αναδυόμενων χωρών αναμένεται μεγάλη.

Παρ' όλα αυτά, όμως, υπάρχουν λόγοι αισιοδοξίας όσον αφορά την κατάσταση που βρίσκονται τώρα οι αναδυόμενες οικονομίες σε σχέση με αυτήν που ήταν όταν ξέσπασε κρίση, κατά τη διάρκεια της δεκαετίας του 1990 σε Λατινική Αμερική και Νοτιοανατολική Ασία.

Αρχικά, οι περισσότερες αναπτυσσόμενες χώρες έχουν μεταβεί από σταθερές σε κυμαινόμενες συναλλαγματικές ισοτιμίες. Αυτό σημαίνει πως πλέον έχουν τη δυνατότητα να διορθώνουν αυτόματα ανισορροπίες στο ισοζύγιο πληρωμών και να ασκούν ανεξάρτητη νομισματική πολιτική.

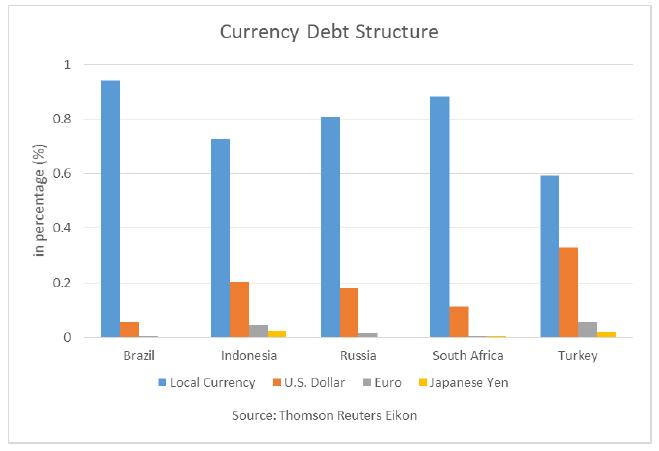

Επίσης αρκετές αναδυόμενες χώρες έχουν απαλλαχθεί από το λεγόμενο «προπατορικό αμάρτημα», την αδυναμία δηλαδή ορισμένων χωρών να δανειστούν στις διεθνείς αγορές στο δικό τους νόμισμα. Από το παρακάτω γράφημα είναι εμφανές ότι, με μοναδική εξαίρεση την Τουρκία, οι περισσότερες αναδυόμενες χώρες έχουν εκδώσει κρατικά ομόλογα σε εγχώριο νόμισμα σε ποσοστά άνω του 70%. Μάλιστα στις μεγαλύτερες αναδυόμενες χώρες (Κίνα, Ινδία) το ποσοστό αυτό ξεπερνά το 99%. Με αυτό τον τρόπο εξαλείφεται ο συναλλαγματικός κίνδυνος για τις χώρες αυτές.

Μισογεμάτο φαίνεται πως είναι το ποτήρι, βλέποντας κανείς και το κόστος δανεισμού. Μετά από μια ολική κατάρρευση στις τιμές των κρατικών ομολόγων (οι τιμές των ομολόγων κινούνται αντίστροφα με τις αποδόσεις) στα τέλη Μαρτίου, οι επενδυτές φαίνεται πως άρχισαν να επιστρέφουν στις αναδυόμενες αγορές, με επιφυλακτικές τοποθετήσεις.

Ιστορικά, τα διεθνή χαρτοφυλάκια τοποθετούσαν κεφάλαια σε ομόλογα αναδυόμενων αγορών κυρίως για λόγους διαφοροποίησης. Πλέον, όμως, υπάρχει και ένας ακόμη λόγος για τον οποίο τα ομόλογα αυτά φαίνονται ελκυστικά στα μάτια των επενδυτών και αυτός δεν είναι άλλος από τις ιδιαίτερα χαμηλά αποδόσεις στις ανεπτυγμένες οικονομίες. Χιλή, Νότιος Κορέα και Ρωσία βλέπουν το κόστος δανεισμού τους να υποχωρεί σε χαμηλότερα επίπεδα σε σχέση με την αρχή του έτους.

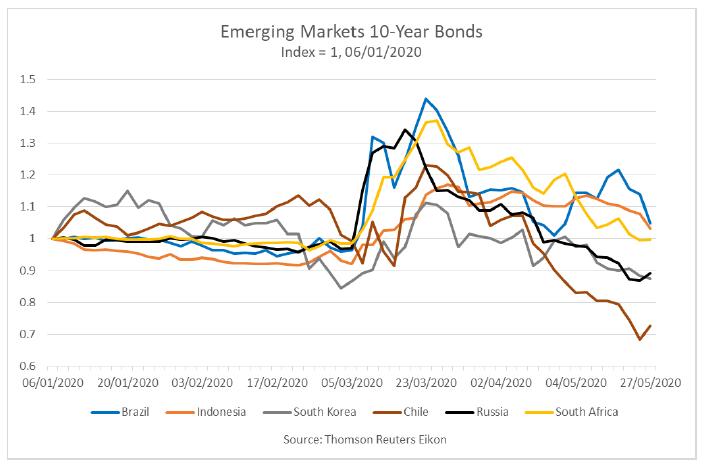

Αγορές υψηλότερου ρίσκου, όπως αυτές της Βραζιλίας και της Ινδονησίας, βλέπουν το κόστος δανεισμού τους έστω και οριακά σε υψηλότερα επίπεδα σε σχέση με αυτό που είχαν στην αρχή του 2020. Παρ' όλα αυτά όμως, δεδομένων των συνθηκών, στην πλειοψηφία τους οι αγορές χρέους των αναδυόμενων οικονομιών επέδειξαν αξιοπρόσεκτη ανθεκτικότητα. Στο διάγραμμα παρακάτω βλέπουμε την άνοδο των αποδόσεων στα μέσα Μαρτίου και έπειτα την υποχώρησ΄ξ τους από αρχές Απριλίου μέχρι και τέλη Μαΐου.

Υπάρχουν λοιπόν λόγοι ανησυχίας για τις αναδυόμενες οικονομίες; Με μοναδική εξαίρεση ίσως την Κίνα, που ήδη έχει δείξει κάποια σημάδια ανάκαμψης, ναι, υπάρχουν. Παρά την αξιοθαύμαστη νομισματική πειθαρχία που επέδειξαν στην πλειοψηφία τους, η μεγάλη έκθεση των χωρών αυτών στο διεθνές εμπόριο και στις εξαγωγές εμπορευμάτων καθώς και οι περιορισμένες δυνατότητες δημοσιονομικής και νομισματικής πολιτικής, καθιστούν τις χώρες αυτες ιδιαίτερα ευάλωτες.

Σε ένα περιβάλλον όπου όλες οι κυβερνήσεις επιζητούν τον δανεισμό, οι αναδυόμενες και οι χαμηλού εισοδήματος χώρες βρίσκονται σε εξαιρετικά δυσοίωνη θέση. Η πρόκληση του να χρηματοδοτήσουν μεγάλα ελλείμματα διατηρώντας το κόστος δανεισμού και τον πληθωρισμό χαμηλά είναι μεγάλη. Ήδη περισσότερες από 90 χώρες έχουν ζητήσει βοήθεια από το Διεθνές Νομισματικό Ταμείο. Το 60% αφορά χώρες χαμηλού εισοδήματος και το 40% αναδυόμενες αγορές. Ο αριθμός αυτος αναμένεται να αυξηθεί μέχρι το τέλος του χρόνου.

* Ο Ευριπίδης Μπαντής είναι υποψήφιος διδάκτορας στα οικονομικά στο Πανεπιστήμιο του

Reading.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.

Revolut: Με ελληνικά IBAN και κινητή τηλεφωνία πιέζει τις τράπεζες

Revolut: Με ελληνικά IBAN και κινητή τηλεφωνία πιέζει τις τράπεζες Τουριστική επένδυση 15 εκατ. από Βουλγαρική εταιρεία στη Χαλκιδική

Τουριστική επένδυση 15 εκατ. από Βουλγαρική εταιρεία στη Χαλκιδική Αλμα 29% στις υδροπονικές τομάτες του Σπύρου Θεοδωρόπουλου

Αλμα 29% στις υδροπονικές τομάτες του Σπύρου Θεοδωρόπουλου Χρηματιστήριο: Πού εντοπίζονται ευκαιρίες σε όρους P/E και P/BV

Χρηματιστήριο: Πού εντοπίζονται ευκαιρίες σε όρους P/E και P/BV Φραγκίσκη Μελίσσα: Ελάχιστος μισθός τα 1.600 ευρώ στην Alpha Bank

Φραγκίσκη Μελίσσα: Ελάχιστος μισθός τα 1.600 ευρώ στην Alpha Bank  Ψαράκης: Τι πρέπει να γνωρίζει όποιος ξεκινά τώρα ρύθμιση χρεών

Ψαράκης: Τι πρέπει να γνωρίζει όποιος ξεκινά τώρα ρύθμιση χρεών  Το AI που τρόμαξε την Ουάσιγκτον: Διέταξε απενεργοποίηση

Το AI που τρόμαξε την Ουάσιγκτον: Διέταξε απενεργοποίηση Οι δέκα πιο ελκυστικοί εργοδότες στην Ελλάδα

Οι δέκα πιο ελκυστικοί εργοδότες στην Ελλάδα Ανάβουν φωτιές οι αλλαγές στη φορολόγηση υβριδικών ΙΧ

Ανάβουν φωτιές οι αλλαγές στη φορολόγηση υβριδικών ΙΧ Lamda: Πρόωρη εξόφληση ομολόγου 320 εκατ. ευρώ

Lamda: Πρόωρη εξόφληση ομολόγου 320 εκατ. ευρώ