Ο συνδυασμός των διαταραχών στον ενεργειακό εφοδιασμό, του υψηλού πληθωρισμού, της σύσφιξης της νομισματικής πολιτικής και της αιωρούμενης γεωπολιτικής αβεβαιότητας, θα επηρεάσουν αρνητικά την οικονομική ανάπτυξη παγκοσμίως το δ’ τρίμηνο.

Στον παγκόσμιο βορρά, οι κυβερνήσεις μπορεί να αναγκαστούν να μειώσουν την κατανάλωση ενέργειας ή και να εφαρμόσουν δελτίο, ιδιαίτερα στην περίπτωση ενός χειμώνα με ασυνήθιστα χαμηλές θερμοκρασίες, ενώ στον παγκόσμιο νότο, οι υψηλές τιμές τροφίμων και ενέργειας και τα αυξανόμενα επιτόκια θα δημιουργήσουν γόνιμο έδαφος για κοινωνικές και πολιτικές αναταραχές και οικονομικές κρίσεις.

Ο πόλεμος στην Ουκρανία, ο βασικός «οδηγός» πολλών από αυτά τα ζητήματα, θα συνεχιστεί, ενώ καμία από τις δυο πλευρές δεν θα μπορεί να πετύχει αποφασιστική νίκη ούτε θα είναι πρόθυμη να διαπραγματευτεί μια ειρηνευτική συμφωνία, παρά την απόφαση της Μόσχας να αυξήσει τον αριθμό των στρατιωτών της και να προσαρτήσει τμήματα της Ουκρανίας.

Ενώ η Δύση μπορεί να δείξει κάποια πρώιμα σημάδια κόπωσης από τον πόλεμο και η Ρωσία θα συνεχίσει να χρησιμοποιεί τις προμήθειες φυσικού αερίου ως μοχλό πίεσης, η υποστήριξη προς την Ουκρανία δεν θα υποχωρήσει. Τέλος, το τέταρτο τρίμηνο θα είναι αποφασιστικό στην Κίνα, όπου ο Xi Jinping είναι σχεδόν βέβαιο πως θα λάβει μια πρωτοφανή τρίτη εντολή διακυβέρνησης, ενώ στη Βραζιλία οι δεξιοί και οι αριστεροί υποψήφιοι θα συγκρουστούν σε μια ασυνήθιστα τεταμένη διαδικασία για την εκλογή προέδρου.

Βαθαίνει η ενεργειακή κρίση στην Ευρώπη με ή χωρίς τη διακοπή αερίου

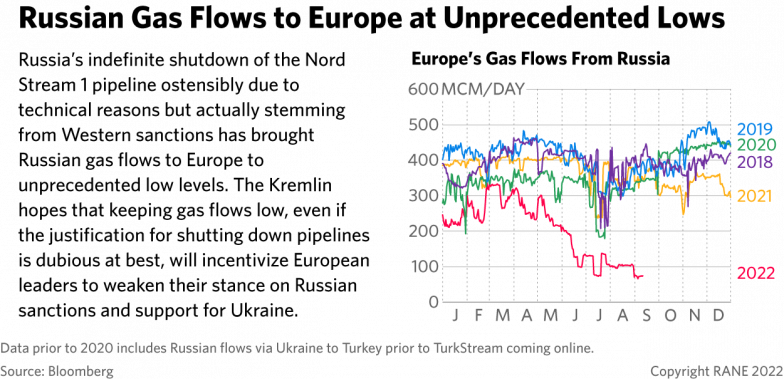

Η ενεργειακή κρίση της Ευρώπης θα βαθύνει κατά τη διάρκεια του δ’ τριμήνου με τις συνεχόμενα υψηλές τιμές φυσικού αερίου και ηλεκτρισμού πιθανόν να προκαλούν σημαντικές οικονομικές αναταράξεις για τα νοικοκυριά και τις επιχειρήσεις μέχρι το τέλος του χειμώνα.

Οι προσπάθειες των ευρωπαϊκών κυβερνήσεων -συμπεριλαμβανομένων των πλαφόν στις τιμές του ηλεκτρισμού που παράγεται από ΑΠΕ, των παρεμβάσεων στην αγορά ηλεκτρισμού και των επιδοτήσεων- θα μετριάσουν εν μέρει, αλλά όχι εξ ολοκλήρου, την κρίση, καθώς η ρωσική Gazprom συνεχίζει να κρατά τις εξαγωγές φυσικού αερίου σε ιστορικά χαμηλά.

Κρατώντας σε χαμηλό επίπεδο τη ροή του φυσικού αερίου, το Κρεμλίνο ελπίζει να σπάσει την αποφασιστικότητα της ΕΕ σε ό,τι αφορά τις κυρώσεις. Αλλά για το δ’ τρίμηνο τουλάχιστον, η στρατηγική της Μόσχας είναι απίθανο να είναι αποτελεσματική. Αυτό οφείλεται στο ότι ο ευρωπαϊκός χειμώνας συνήθως δεν κορυφώνεται πριν τον Ιανουάριο και Φεβρουάριο και παρά τις περιορισμένες ροές αερίου, τα περισσότερα ευρωπαϊκά επίπεδα αποθήκευσης αερίου θα βρίσκονται σε ικανοποιητικό επίπεδο οδεύοντας προς τον χειμώνα.

Η Ρωσία είναι απίθανο να προχωρήσει σε πολύμηνες διακοπές φυσικού αερίου προς την Ευρώπη, εκτός και αν η Ευρωπαϊκή Ένωση υιοθετήσει πλαφόν τιμής στο ρωσικό φυσικό αέριο, κάτι που δεν είναι πιθανό. Ακόμα και αν εφαρμοστεί ένα τέτοιο πλαφόν, μόνο εν μέρει θα μειώσει τις τιμές του αερίου επειδή δεν θα καλύπτει τις εισαγωγές του LNG, που είναι ακριβό. Εν τω μεταξύ, το πλαφόν τιμής των G7 στο ρωσικό πετρέλαιο πιθανόν θα έχει περιορισμένη μόνο επίπτωση στις τιμές του πετρελαίου, καθώς οι G7 δεν είναι πιθανό να το υποστηρίξουν με μηχανισμούς επιβολής αρκετά σθεναρούς ώστε να αναγκάσουν την Κίνα και την Ινδία να το υιοθετήσουν. Ωστόσο, εξακολουθεί να υπάρχει κίνδυνος η Ρωσία να μην μπορέσει να πουλήσει μέρος του πετρελαίου της στις χώρες αυτές και να αποφασίσει να μειώσει την παραγωγή –κάτι που θα οδηγούσε σε απότομη άνοδο των τιμών του πετρελαίου και σε επιδείνωση της ενεργειακής κρίσης στην Ευρώπη και στον κόσμο.

Η Δύση στο χείλος της ύφεσης

Οι υψηλές τιμές ενέργειας και ο υψηλός πληθωρισμός θα οδηγήσουν τη Fed και τις περισσότερες άλλες δυτικές κεντρικές τράπεζες να συνεχίσουν να συσφίγγουν τη νομισματική τους πολιτική προκειμένου να μειώσουν τον πληθωρισμό, καταπνίγοντας έτσι την ανάπτυξη και δυνητικά οδηγώντας σε ύφεση στο μεγαλύτερο μέρος της Δύσης κάποια στιγμή. Μια ύφεση θα γίνονταν ακόμα πιθανότερη εάν η Ρωσία διατηρήσει κοντά στο μηδέν τις ροές αερίου προς τη Βόρεια Ευρώπη, επειδή θα ανάγκαζε τις περισσότερες ευρωπαϊκές κυβερνήσεις να μειώσουν την ενεργειακή κατανάλωση, κάτι που θα επηρέαζε αρνητικά την οικονομική δραστηριότητα.

Η οικονομική ανάπτυξη το δ’ τρίμηνο στις ΗΠΑ, στο Ηνωμένο Βασίλειο και στην ευρωζώνη πιθανόν θα παραμείνει χαμηλή –και πιθανόν αρνητική σε μερικές χώρες- αλλά αυτό δεν είναι πιθανό να αποτρέψει την αύξηση των επιτοκίων από τις κεντρικές τράπεζες. Τελικά, η επιθετική νομισματική πολιτική θα συμβάλει στην υψηλότερη ανεργία, αλλά αυτό δεν θα υλοποιηθεί πριν το 2023, επειδή οι αγορές εργασίας είναι αυτή τη στιγμή «σφιχτές» στις ΗΠΑ και στο μεγαλύτερο μέρος της Ευρώπης.

Ξεχωριστά, η ενεργειακή κρίση θα αναγκάζει τις ευρωπαϊκές κυβερνήσεις να αυξήσουν τις δημόσιες δαπάνες για να βοηθήσουν τα νοικοκυριά και τις επιχειρήσεις, κάτι που θα οδηγήσει σε υψηλότερη συσσώρευση κρατικού χρέους. Σε συνδυασμό με τα αυξανόμενα κόστη δανεισμού λόγω των αυξήσεων επιτοκίων, αυτό θα δημιουργήσει τον κίνδυνο κρίσεων χρέους και θα περιορίσει την ικανότητα των κυβερνήσεων να τονώσουν την οικονομία αν οι υφέσεις είναι βαθύτερες και διαρκέσουν περισσότερο απ’ όσο αναμένεται.

Ο ρωσο-ουκρανικός πόλεμος συνεχίζεται, διατηρούνται οι κυρώσεις

Ο ρωσο-ουκρανικός πόλεμος θα συνεχιστεί μέχρι το τέλος του 2022 χωρίς κάποια ουσιαστική κίνηση προς μια εκεχειρία και καμία από τις δυο πλευρές δεν θα είναι ικανή να εξασφαλίσει αποφασιστικά εδαφικά κέρδη παρά τις προσπάθειες επιστράτευσης της Ρωσίας, που θα χρειαστεί μήνες για να υλοποιηθεί πλήρως.

Η διάρκεια του πολέμου και η εμβάθυνση της ενεργειακής κρίσης θα πυροδοτήσουν συζητήσεις στις ευρωπαϊκές πρωτεύουσες για το αν θα πρέπει να συνεχιστεί η στρατηγική των κυρώσεων, και ορισμένες ευρωπαϊκές κυβερνήσεις μπορεί ακόμα και να ζητήσουν ανοικτά άρση των κυρώσεων. Αλλά μια απόφαση δεν θα υπάρξει πριν το 2023 και, για την ώρα, η Δύση θα συνεχίσει να υποστηρίζει την Ουκρανία και είναι πιθανόν να υπάρξουν επιπλέον (αν και μέτριες) κυρώσεις ως αντίποινα για τα ρωσικά δημοψηφίσματα προσάρτησης σε κατεχόμενες περιοχές της Ουκρανίας. Καθώς πλησιάζει ο χειμώνας, όμως, οι δυσκολότερες συνθήκες για τις μεταφορές (παγωμένοι δρόμοι, λασπωμένο έδαφος κ.λπ.) θα περιορίσουν την ικανότητα της Μόσχας να κινητοποιήσει περισσότερους πόρους για να τους στείλει στην Ουκρανία.

Στο μεταξύ, η Ουκρανία δεν είναι πιθανό να έχει το ανθρώπινο δυναμικό και τους πόρους που απαιτούνται για να ανακαταλάβει σημαντικά μέρη των ρωσοκρατούμενων περιοχών σε περιοχές όπως η Χερσώνα, παρά τις πρόσφατες επιτυχίες της στο Χάρκοβο.

Οι ΗΠΑ θα διατηρήσουν τη σκληρή γραμμή έναντι της Ρωσίας και, μαζί με ορισμένους συμμάχους της Ανατολικής Ευρώπης, θα παράσχουν το μεγαλύτερο μέρος της στρατιωτικής υποστήριξης στην Ουκρανία για να απωθήσουν τις ρωσικές δυνάμεις. Οι ΗΠΑ, όμως, δεν θα κλιμακώσουν σε δευτερεύουσες κυρώσεις κατά των ρωσικών πετρελαϊκών εξαγωγών, λόγω των ανησυχιών της πρόκλησης έκρηξης στις τιμές του πετρελαίου. Ενώ οι ευρωπαίοι ηγέτες θα αντιμετωπίσουν μεγαλύτερη πίεση για επαφές με τη Ρωσία προκειμένου να αμβλύνουν την ενεργειακή κρίση στην Ήπειρο, το σημείο-κλειδί για αποφάσεις δεν θα έρθει πριν το 2023, όταν και θα πρέπει να συζητηθεί η ανανέωση των κυρώσεων της ΕΕ κατά της Ρωσίας.

Ο αντίκτυπος της ευρωπαϊκής ενεργειακής κρίσης σε Αφρική, Αμερική και Ασία

Η ισχυρή ευρωπαϊκή ζήτηση για υγροποιημένο φυσικό αέριο θα διατηρήσει υψηλές τις παγκόσμιες τιμές του φυσικού αερίου για τις άλλες χώρες που εισάγουν φυσικό αέριο. Αυτό θα υπονομεύσει την οικονομική ανάπτυξη σε χώρες όπως η Ινδία και η Ιαπωνία και θα τροφοδοτήσει πρόσθετες κοινωνικές αναταραχές και πολιτική αστάθεια σε χώρες με χαμηλό εισόδημα που εισάγουν ενέργεια, όπως το Πακιστάν, το Μπαγκλαντές και η Γκάνα.

Στην Ιαπωνία και τη Νότια Κορέα, οι υψηλές τιμές του LNG θα οδηγήσουν σε σημαντική πίεση στους βιομηχανικούς καταναλωτές να μειώσουν την κατανάλωση ηλεκτρικής ενέργειας και μπορεί να οδηγήσουν σε πιο εκτεταμένες διακοπές ρεύματος στην Ιαπωνία κατά τη διάρκεια ενός ψυχρού κύματος. Στην Κίνα, οι υψηλές τιμές του LNG θα ωθήσουν την κυβέρνηση να υποστηρίξει τη μεγαλύτερη χρήση άνθρακα κατά τη διάρκεια του χειμώνα, αλλά αυτό θα εκθέσει την ευπάθεια του συστήματος μεταφοράς άνθρακα της Κίνας και της συνολικής διασυνδεσιμότητας του δικτύου και θα μπορούσε να οδηγήσει σε ορισμένες τοπικές ελλείψεις ηλεκτρικής ενέργειας λόγω ανεπάρκειας άνθρακα.

Στη Νότια Ασία και την Αφρική, πολλές κυβερνήσεις θα δυσκολευτούν να εισάγουν υγροποιημένο φυσικό αέριο και πετρέλαιο με τις παγκόσμιες τιμές, ιδίως αν αυτές εκτοξευθούν περαιτέρω λόγω της επιδείνωσης της ενεργειακής κρίσης στην Ευρώπη. Αυτό θα οδηγήσει σε οξείες ελλείψεις καυσίμων και ηλεκτρικής ενέργειας. Και θα ανοίξει την πόρτα σε οικονομικές κρίσεις αν οι κυβερνήσεις αναγκαστούν να αυξήσουν τις δημοσιονομικές δαπάνες και τον εξωτερικό δανεισμό για να χρηματοδοτήσουν τις εισαγωγές ενέργειας, καθώς και σε περισσότερες πολιτικές αναταραχές σε ορισμένες χώρες.

Στην αμερικανική ήπειρο, οι υψηλές τιμές του πετρελαίου θα οδηγήσουν σε μεγαλύτερη πίεση προς τις κυβερνήσεις να διατηρήσουν τις τιμές των καυσίμων σε χαμηλά επίπεδα, παρά τη συνεχιζόμενη επιβάρυνση των προγραμμάτων κοινωνικών δαπανών και τις ελεγχόμενες τιμές.