Μετά από ένα εντυπωσιακό κλείσιμο του 2024, η δυναμική του S&P 500 ανεκόπη απότομα στις αρχές του 2025. Οι επενδυτές υποδέχθηκαν τη νέα χρονιά με υψηλές προσδοκίες και αισιοδοξία, μόνο για να βρεθούν αντιμέτωποι με μια αιφνίδια ανατροπή: ο δείκτης υποχώρησε κατά 4,6% το Α' Τρίμηνο, καταγράφοντας τη μεγαλύτερη μεταβλητότητα από τις αρχές του 2022.

Αυτό το άρθρο βασίζεται στην αναγνωρισμένη μεθοδολογία των επενδυτικών τραπεζών και των κεφαλαίων, προσφέροντας μια βαθιά ανάλυση ανά τρίμηνο. Πίσω από τους αριθμούς, η αγορά αναμετριέται με την επανεμφάνιση γεωπολιτικών κινδύνων, την επιβολή δασμών, τον ανθεκτικό πληθωρισμό και τη συνεχή προσαρμογή της νομισματικής πολιτικής. Παράλληλα, η επιβράδυνση της ανάπτυξης και η επιδείνωση του καταναλωτικού κλίματος διαμορφώνουν ένα εξαιρετικά επισφαλές περιβάλλον.

Ωστόσο, η αφήγηση του πρώτου τριμήνου δεν είναι μια απλή καταγραφή απωλειών. Είναι η ιστορία της μετάβασης, της προσαρμογής και της ανθεκτικότητας. Οι αμυντικοί τομείς κατέγραψαν εντυπωσιακές επιδόσεις, οι ισχυροί τεχνολογικοί παίκτες υπέστησαν σοβαρά πλήγματα, ενώ το κεφάλαιο κινήθηκε στρατηγικά προς επενδύσεις χαμηλού ρίσκου.

Η ανάλυση που ακολουθεί αποτυπώνει την απόδοση των 11 τομέων του S&P 500, εξηγεί τι την οδήγησε και προσφέρει έναν οδηγό για την πορεία προς το επόμενο τρίμηνο.

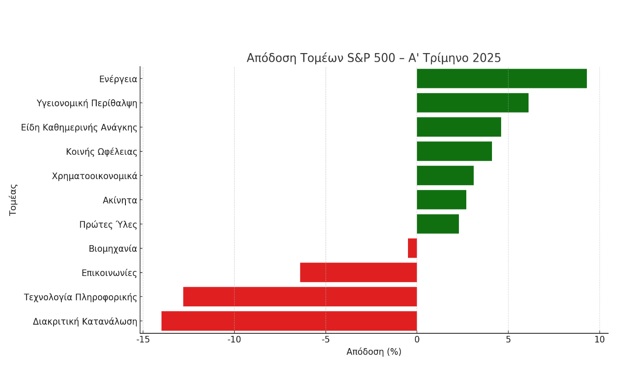

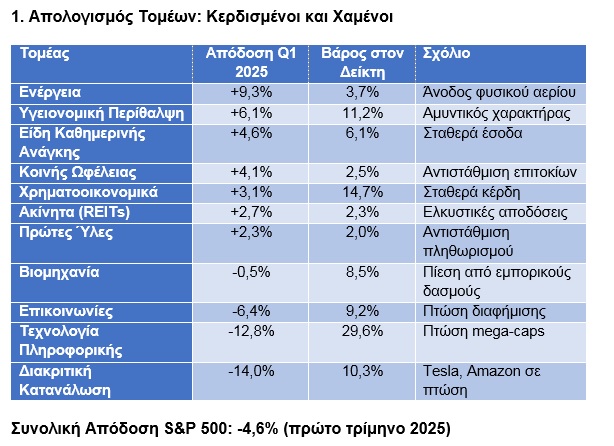

2. Αμυντικοί Τομείς: Πού κρύφτηκαν τα κεφάλαια

Καθώς αυξάνονταν οι φόβοι ύφεσης, οι επενδυτές αναζήτησαν ασφάλεια:

- Υγειονομική περίθαλψη, είδη πρώτης ανάγκης, κοινής ωφέλειας κατέγραψαν κέρδη.

- Ο χρυσός ενισχύθηκε κατά 8% (Bloomberg).

- Οι αποδόσεις των 10ετών ομολόγων υποχώρησαν από 4,2% σε 3,9%.

- Οι REITs επωφελήθηκαν από σταθεροποίηση επιτοκίων.

Ο τομέας ενέργειας απογειώθηκε με +9,3%, λόγω αύξησης τιμών φυσικού αερίου κατά 40% (πηγή: EIA).

3. Οι Ήττες της ανάπτυξης: Τεχνολογία και κατανάλωση

Οι κυριότεροι "ένοχοι" της πτώσης:

- Apple: -10,7%

- Microsoft: -11,6%

- NVIDIA: -20,3%

Η διακριτική κατανάλωση υπέστη το μεγαλύτερο πλήγμα, με μειωμένη ζήτηση και επιβάρυνση από πληθωριστικές πιέσεις.

4 Μακροοικονομικό περιβάλλον

- Ανεργία: Στο 4,1% (BLS)

- Core PCE: Στο 2,7% (Fed)

- ΑΕΠ Q4 2024: 1,2% (BEA)

- Fed: Δεν έχει μειώσει ακόμα τα επιτόκια, αλλά προετοιμάζεται για καλοκαίρι.

5. Το σοκ των δασμών:

Το Q2 ξεκινά με Κατάρρευση: Η αρχή του δεύτερου τριμήνου του 2025 σημαδεύτηκε από την κλιμάκωση του εμπορικού πολέμου, μια εξέλιξη που έχει επαναπροσδιορίσει τις αγορές και τα επενδυτικά δεδομένα.

- Στις 2 Απριλίου 2025, οι Ηνωμένες Πολιτείες ανακοίνωσαν την επιβολή δασμών έως και 145% σε κινεζικά προϊόντα, προκαλώντας ισχυρές αναταράξεις.

- Στις 3 Απριλίου 2025, η Κίνα ανταπάντησε, επιβάλλοντας δασμούς έως και 125% σε βασικά αμερικανικά προϊόντα, με έμφαση στον αγροτικό και τον αυτοκινητιστικό τομέα.

- Ο S&P 500 κατέρρευσε, σημειώνοντας πτώση 10,6% μέσα σε δύο ημέρες (2–3 Απριλίου), μια από τις χειρότερες στην ιστορία του.

Από τις 4 Απριλίου 2025 και έπειτα:

- Ο δείκτης VIX, μέτρο της μεταβλητότητας, εκτοξεύτηκε στις 48,5 μονάδες, υποδεικνύοντας την αυξανόμενη ανασφάλεια των επενδυτών.

- Οι τεχνολογικές μετοχές υπέστησαν πτώση άνω του 15% έως τις 10 Απριλίου, καθώς οι φόβοι για μείωση της ζήτησης και τα αυξημένα κόστη εντάθηκαν.

- Αντίθετα, οι αμυντικοί τομείς παρουσίασαν άνοδο της τάξης του 4%, ενισχυόμενοι από τις εκτιμήσεις για αυξημένες κρατικές δαπάνες.

Στις 8 Απριλίου 2025, μια σύντομη ανάκαμψη του S&P 500 κατά 1,4% προκλήθηκε από αισιόδοξες αναφορές για πιθανές εμπορικές διαπραγματεύσεις. Ωστόσο, η αβεβαιότητα παρέμεινε κυρίαρχη, με τους αναλυτές να προβλέπουν διαρκή μεταβλητότητα για το υπόλοιπο του τριμήνου.

Η συνολική εικόνα αναδεικνύει ένα εξαιρετικά εύθραυστο επενδυτικό περιβάλλον, με τις γεωπολιτικές εντάσεις να επιβαρύνουν τόσο τις επιχειρήσεις όσο και τα χαρτοφυλάκια. Οι επενδυτές καλούνται να κινηθούν στρατηγικά, δίνοντας έμφαση στη διαχείριση κινδύνου και στην επιλογή ασφαλέστερων τοποθετήσεων.

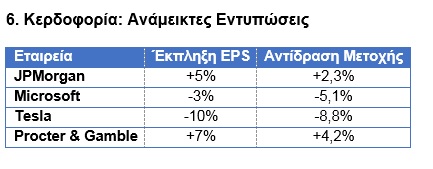

Οι τράπεζες έδειξαν ανθεκτικότητα. Η τεχνολογία απογοήτευσε. Οι καταναλωτικές εταιρείες έδωσαν συντηρητική καθοδήγηση.

7. Τι Έρχεται: Το παιχνίδι της άμυνας συνεχίζεται

Το Β’ Τρίμηνο ξεκινά με:

- Κλιμάκωση εμπορικών εντάσεων

- Πιθανή ύφεση (60% πιθανότητα ως το τέλος του έτους - FedWatch)

- Προσδοκίες για μείωση επιτοκίων τον Ιούνιο

Επενδυτές αυξάνουν τη στάθμιση σε:

- Μετοχές αξίας

- Μερίσματα

- Ασφαλή περιουσιακά στοιχεία (χρυσός, ακίνητα)

Συμπέρασμα: Από την άνοδο στην υποχώρηση – Το τέλος της ευφορίας

Το Α’ Τρίμηνο του 2025 σηματοδότησε μια βαθιά αφύπνιση. Η έντονη αντίθεση μεταξύ της ανόδου των αμυντικών μετοχών και της δραματικής πτώσης των τεχνολογικών εταιρειών αποκαλύπτει μια ριζική αλλαγή στην επενδυτική στρατηγική: η αγορά πλέον αποτιμά τον πόνο.

Αυτή η περίοδος δεν ήταν ένα τυχαίο φαινόμενο – ήταν ένας προπομπός των εξελίξεων. Με τον εμπορικό πόλεμο να κυριαρχεί, την αβεβαιότητα να σκεπάζει τα πάντα και τις προσδοκίες για κέρδη να συρρικνώνονται, το μέλλον παραμένει θολό.

Οι ενδείξεις είναι ξεκάθαρες: ο «πόνος» στην οικονομία θα συνεχιστεί, με την επιρροή των δασμών, τη δραστική πτώση της ισοτιμίας του δολαρίου και τις επερχόμενες πληθωριστικές πιέσεις να διαμορφώνουν το τοπίο. Η αδυναμία προσαρμογής της ζήτησης τόσο στην αμερικανική όσο και στην παγκόσμια οικονομία επιτείνει την κρίση.

Το 2025 συνεχίζεται, αλλά η προειδοποίηση είναι σαφής: οι επενδυτές οφείλουν να παραμένουν σε εγρήγορση, να μελετούν τα δεδομένα και να επιλέγουν ασφαλείς διόδους όπου είναι δυνατό.

Πηγές Δεδομένων: TradingView – Αποδόσεις S&P 500 & Τομέων, S&P Global – Σταθμίσεις Τομέων, Bloomberg – Μετοχικές Αποδόσεις, Τιμές Χρυσού, Reuters – Εταιρικά Κέρδη & Αντιδράσεις Αγοράς, Bureau of Labor Statistics – Δεδομένα Εργασίας ΗΠΑ, Federal Reserve – Πολιτική Επιτοκίων & Πληθωρισμός, CNBC / FT – Εμπορική Πολιτική & Δασμοί, gov – Τιμές Φυσικού Αερίου, Yahoo Finance – Ιστορικά Τιμών Δεικτών, com – Ροές Επενδυτικών Κεφαλαίων.

* Ο Νικόλαος Χαβούτης είναι διευθυντής της συμβουλευτικής εταιρείας SoZone Limited. [email protected]