Συνεδρίαση επιλεκτικών κινήσεων, θα μπορούσε να χαρακτηριστεί η τελευταία της χρηματιστηριακής εβδομάδας, που είχε σαν κυριότερα χαρακτηριστικά τις κινήσεις κατοχύρωσης κερδών στον Τραπεζικό κλάδο (πλην Αττικής), τον σημαντικά χαμηλότερο τζίρο και το επιλεκτικό ενδιαφέρον για τίτλους χαμηλότερα του 25αρη (αναλυτικότερη περιγραφή θα γίνει στην συνέχεια του σχολίου).

Ξεκινώντας από το ταμπλό του FTSE25, όσοι θέλουν να διατηρήσουν το θετικό κλίμα, ήλθαν "αντιμέτωποι" με τις κινήσεις κατοχύρωσης σημαντικών βραχυπρόθεσμων κερδών σε Δεικτοβαρείς Τραπεζικούς τίτλους, αλλά και με το μόνιμα αρνητικό πρόσημο στο οποίο κινήθηκαν οι Μέτκα (-3,53%) και Ελ. Πετρέλαια (-2,64%).

Στην περίπτωση της πρώτης, αξίζει υπενθύμισης ότι από σήμερα οι μετοχές της εταιρείας ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το μέρισμα χρήσεως 2014, € 0,50 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό : € 0,45 ανά μετοχή).

Για την περίπτωση των Ελληνικών Πετρελαίων, καταλυτικό ρόλο έπαιξε η είδηση για την μεγάλη φωτιά στα Διυλιστήρια Ασπροπύργου, η οποία κατασβήστηκε.

Μένοντας στο ταμπλό του FTSE25, ίσως αξίζει υποσημείωσης η τρίτη συνεχόμενη ανοδική συνεδρίαση για την μετοχή της Viohalco (+3,23%), η οποία προσπαθεί να "συνέλθει" από την "κατρακύλα" που υπέστη όταν ανακοινώθηκε η σχέση ανταλλαγής με την απορροφούμενη Σιδενόρ (+2,33%).

Το διάγραμμα της Βιοχάλκο από την αρχή του έτους

Μοιραία το "βάρος" για την συντήρηση του σχετικά ικανοποιητικού κλίματος, μέσα σε έντονη νευρικότητα που είχε σαν αποτέλεσμα ο Γενικός Δείκτης να αλλάξει 14 φορές πρόσημο, το "σήκωσαν" οι ΟΠΑΠ (+2,99%) και ΕΕΕ (+3,74%), καθώς ήταν οι μόνες Δεικτοβαρείς μετοχές που δεν ήλθαν σε επαφή με το αρνητικό πρόσημο, καθ΄ όλη την διάρκεια της συνεδρίασης.

Σημαντικό κατέβασμα των συναλλαγών στην Αγορά Παραγώγων, όπου δείχνει να επιμένει η μικρή υπερτίμηση στο συμβόλαιο του δείκτη, ενώ μικτά ήταν τα μηνύματα από την Αγορά ομολόγων, όπου οι αποδόσεις ενισχύθηκαν στις κοντινές λήξεις και μειώθηκαν στο 10ετες. Πιο συγκεκριμένα, 10ετες (10,38%), 5ετες (14,2%) και 3ετες (19,4%).

Από εκεί και πέρα και μετά την λήξη και της σημερινής συνεδρίασης, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε αποδείχθηκε η τρίτη συνεχόμενη ανοδική για τον Γενικό Δείκτη, που σημείωσε εβδομαδιαία κέρδη 1,95%. Στο ίδιο διάστημα ο κλαδικός δείκτης των Τραπεζών σημείωσε κέρδη 6,37%.

Η μέση ημερήσια μικτή αξία συναλλαγών, μειωμένη κατά 6,9%, διαμορφώθηκε στα 93 εκατ. ευρώ.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Από την αρχή του χρόνου, ο Γενικός Δείκτης γύρισε σε κέρδη 1,55%, ενώ ο Τραπεζικός δείκτης μείωσε τις απώλειες στο 27,98%.

Ιδιαίτερη προσοχή χρειάζεται η επόμενη εβδομάδα, η οποία κατά πολλούς θεωρείται εξαιρετικά κρίσιμη για την βραχυπρόθεσμη τάση και η οποία θα συνοδευτεί και με σαφώς περισσότερα αποτελέσματα για το α΄ τρίμηνο του 2015, για τις εισηγμένες.

Κατ΄ αρχήν υπάρχει το Eurogroup της Δευτέρας, το οποίο σύμφωνα με διεθνείς αναλυτές, οι οποίοι δεν δηλώνουν και τόσο αισιόδοξοι, θα κρίνει αν θα υπάρξει νέο "haircut" στα Τραπεζικά collateral.

Από εκεί και πέρα, την Τρίτη 12 Μαΐου τα μεσάνυχτα, ανακοινώνονται οι αλλαγές στους δείκτες MSCI της Μorgan Stanley. Οι όποιες αλλαγές θα τεθούν σε ισχύ μετά το πέρας των συναλλαγών της 29 Μαΐου. Υπενθυμίζεται ότι ο δείκτης MSCI Standard Greece περιλαμβάνει τις μετοχές των τεσσάρων συστημικών Τραπεζών και τους τίτλους των ΟΤΕ, ΟΠΑΠ, Τιτάν, ΔΕΗ, Jumbo και Folli-Follie Group. Στον δείκτη MSCI Small Cap περιλαμβάνονται οι μετοχές των ΓΕΚΤΕΡΝΑ, Αεροπορίας Αιγαίου, ΟΛΠ, ΕΥΔΑΠ και της Lamda Development. Οι πρώτες εκτιμήσεις αναφέρουν ότι δύσκολα θα υπάρξει κάποια αλλαγή στην σύνθεση, όμως δεν μπορεί να αποκλειστούν κάποιες μικρές αλλαγές στις σταθμίσεις, που μπορεί να φέρουν μικρές εκροές.

Τέλος την ερχόμενη Παρασκευή 15 τρέχοντος, υπάρχει η λήξη των συμβολαίων Μαϊου στην Αγορά Παραγώγων, με ότι αυτό μπορεί να συνεπάγεται.

Το διάγραμμα της Frigoglass από την αρχή του έτους

Από εκεί και πέρα, σαφώς μειωμένος ήταν ο ρυθμός των δηλώσεων, από όσους εμπλέκονται στις διαπραγματεύσεις, καθώς όλα τα βλέμματα είναι στραμμένα στο Eurogroup της Δευτέρας.

Ο Γιάνης Βαρουφάκης μιλώντας στο Βρετανικό δίκτυο "BBC", απέκλεισε το ενδεχόμενο να επιτευχθεί μία συμφωνία κατά τη σύνοδο του Eurogroup της Δευτέρας, επέμεινε, όμως, ότι "θα υπάρξει σίγουρα συμφωνία εντός των επόμενων δύο εβδομάδων περίπου".

Από την άλλη, ο Γιάννης Δραγασάκης ανέφερε στην Βρετανική εφημερίδα "Guardian" πως έχει βρεθεί "κοινό έδαφος" που επιτρέπει στις δύο πλευρές να φτάσουν σε συμφωνία και ελπίζει ότι το Eurogroup της 11ης Μαϊου θα καταγράψει την σημαντική πρόοδο που έχει επιτευχθεί.

Την ώρα που ο Γερμανός ΥΠΟΙΚ Σόιμπλε συνεχίζει να δηλώσει εξαιρετικά συγκρατημένος, "η συνεδρίαση του Eurogroup τη Δευτέρα δεν θα είναι αποφασιστική" δήλωσε ο πρόεδρος του σώματος, Γερούν Ντάισελμπλουμ κατά την επίσκεψή του στην Ιταλία. Ο Ευρωπαίος Αξιωματούχος επιβεβαίωσε πάντως πως καταγράφεται πρόοδος στις διαπραγματεύσεις. Σημείωσε επίσης πως το Eurogroup θα είναι έτοιμο να κάνει περισσότερα για την Ελλάδα στο θέμα της ελάφρυνσης χρέους, μόνο όταν η Χώρα ολοκληρώσει το τρέχον πρόγραμμα στήριξης.

"Οι Υπουργοί Οικονομικών της Ευρωζώνης αναμένεται να αναγνωρίσουν τη Δευτέρα τη βελτίωση, τη δομή και την οργάνωση των διαπραγματεύσεων με την Ελλάδα, αλλά δεν αναμένεται να υπάρξει οριστική συμφωνία", δήλωσε υψηλόβαθμος Αξιωματούχος της Ευρωζώνης. Ο ίδιος δεν απέκλεισε το ενδεχόμενο να υπάρξει ανακοινωθέν για την Ελλάδα τη Δευτέρα. Τέλος, τόνισε ότι "ενώ η Αθήνα δεν 'πνίγεται' στη ρευστότητα, αναμένεται ότι θα καλύψει εύκολα τις επικείμενες υποχρεώσεις της". Σημειώνεται ότι την Τρίτη, 12 Μαϊου, η Κυβέρνηση πρέπει να καταβάλλει 750 εκατ. ευρώ προς το ΔΝΤ.

Επιστρέφοντας στα της σημερινής συνεδρίασης και όσον αφορά την τεχνική εικόνα και σήμερα ο Γενικός Δείκτης απέτυχε να δώσει το τεχνικά ζητούμενο, που ήταν το κλείσιμο υψηλότερα της ζώνης 847 - 855, κάτι που θα έδινε τα ανοδικά "καύσιμα" για κίνηση προς την "απαιτητική" περιοχή των 900 μονάδων.

Στην περίπτωση του δείκτη υψηλής κεφαλαιοποίησης, παραμένει στόχος η υπέρβαση (με κλείσιμο) υψηλότερα των 260 μονάδων, προκειμένου να δημιουργηθούν οι τεχνικές προϋποθέσεις για κίνηση προς τις 280 και 300 μονάδες.

Σύμφωνα με τις συγκλίνουσες εκτιμήσεις αναλυτών, η Αγορά συνεχίζει να προεξοφλεί συμφωνία της Ελληνικής Κυβέρνησης με τους Πιστωτές της Χώρας, δίνοντας περισσότερα κίνητρα δραστηριοποίησης σε επενδυτικά αλλά και βραχυπρόθεσμα κεφάλαια, αυξάνοντας έτσι τον βαθμό και το πλήθος των συμμετεχόντων στο Χ.Α.

Για τους βραχυπρόθεσμους παίκτες, ιδιαίτερη προσοχή χρειάζεται μόλις υπάρξει (αν υπάρξει) η επίσημη ανακοίνωση της συμφωνίας, καθώς αυτό θα συνοδευτεί από μεγάλο αριθμό κινήσεων κατοχύρωσης βραχυπρόθεσμων κερδών. Σε αυτή την περίπτωση απαιτούνται αυξημένα αντανακλαστικά, δεδομένης της μεγάλης ανόδου που έχει προηγηθεί από τα πρόσφατα χαμηλά, καθώς δεν μπορούν να αποκλειστούν εγκλωβισμοί κεφαλαίων τα οποία εισήλθαν στην Αγορά με σημαντική χρονοκαθυστέρηση!

Τι σχολιάζουν οι αναλυτές στην αγορά

-Βαγγέλης Σιούτης

"Τρίτη συνεχόμενη ανοδική εβδομάδα για το Ελληνικό Χρηματιστήριο με τον Γενικό Δείκτη να φλερτάρει με την σημαντική αντίσταση των 850 μονάδων, έχοντας πραγματοποιήσει ανοδική κίνηση 160 μονάδων" αναφέρει ο Βαγγέλης Σιούτης.

Η σύγκλιση που έχει παρατηρηθεί τις τελευταίες μέρες ανάμεσα στην Ελληνική Κυβέρνηση και τους Πιστωτές και οι προσδοκίες για επίτευξη συμφωνίας τις επόμενες ημέρες, ή εβδομάδες, οδήγησε αρκετούς επενδυτές, κυρίως βραχυπρόθεσμους, αλλά και ριψοκίνδυνους, να τοποθετηθούν στις Ελληνικές μετοχές και κυρίως στις Τράπεζες που είχαν πιεστεί έντονα.

Το Χρηματιστήριο λειτουργεί σαν προεξοφλητικός μηχανισμός καθώς το σενάριο της ρήξης έχει αρχίσει να υποχωρεί. Οι παρεμβάσεις του Πρωθυπουργού και η αλλαγή της διαπραγματευτικής ομάδας, υπήρξαν καταλυτικές για την αλλαγή του αρνητικού κλίματος.

Αν ο Γενικός Δείκτης καταφέρει να διασπάσει τις 850 μονάδες, επόμενος στόχος θα είναι οι 910 μονάδες που συναντά τον εκθετικό ΚΜΟ 200 ημερών που τον είχε διασπάσει πτωτικά τελευταία φορά τον Σεπτέμβριο του 2014.

Για να συμβεί αυτό χρειάζεται χειροπιαστή πρόοδος στο Eurogroup της επόμενης Δευτέρας και ευνοϊκές αποφάσεις στη συνέχεια από την ΕΚΤ την επόμενη εβδομάδα. Σε αντίθετη περίπτωση οι στηρίξεις του Γενικού Δείκτη είναι οι περιοχές των 780 και 725 μονάδων.

Η μεταβλητότητα θα παραμείνει στο Χ.Α. αφού και με επίτευξη συμφωνίας τα προβλήματα στην Οικονομία θα παραμείνουν. Η πραγματική Οικονομία έχει πληγεί από την αβεβαιότητα των τελευταίων μηνών ενώ οι εσωκομματικές αντιθέσεις, η πόλωση του πολιτικού σκηνικού, τα μεγάλα ζητήματα των Ιδιωτικοποιήσεων, των "κόκκινων" δανείων και η εφαρμογή της συμφωνίας θα προκαλούν αναταράξεις στην Χρηματιστηριακή Αγορά.

"Η μερική κατοχύρωση βραχυπρόθεσμων κερδών στις σημαντικές αντιστάσεις, αποτελεί λογική τακτική σε αυτό το ευμετάβλητο περιβάλλον" τονίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

-Μάνος Χατζηδάκης

"Οι Αγορές σκαρφαλώνουν στον τοίχο της αμφιβολίας και πέφτουν στην καμπύλη της ελπίδας" υπενθυμίζει ο Μάνος Χατζηδάκης.

Οι επενδυτές της Ελληνικής Αγοράς δεν είχαν να αντιμετωπίσουν μόνο τοίχους αμφιβολιών, τις τελευταίες εβδομάδες, αλλά βουνά ανησυχιών και επιφυλάξεων από κάθε σχετικό μέτωπο: Δηλώσεις αρμοδίων παραγόντων, αναλύσεις, αριθμητικά δεδομένα, πίεση χρόνου και ρευστότητας ήταν αρκετά για να αποθαρρύνουν κάθε συντηρητικό και μακροπρόθεσμο επενδυτή, ή λειτουργούσουν ανασταλτικά στην διαμόρφωση κάθε αγοραστικής επιθυμίας.

Το μόνο που λειτουργούσε υπέρ μιας κίνησης ανάληψης ρίσκου, ήταν οι τιμές της Αγοράς οι οποίες είχαν σε πολλές περιπτώσεις υποχωρήσει σε επίπεδα που εξέφραζαν οριακά σενάρια, χωρίς αυτό να συνοδεύεται από μια αντίστοιχη υποχώρηση των θεμελιωδών δεδομένων τους.

Η Εαρινή άνοδος της Ελληνικής Αγοράς ήρθε με πολύ προσδοκία, μηδενική ορατότητα νέων, χαμηλή σχετικά ρευστότητα και αιφνιδίασε σε κάποιο βαθμό για την ταχύτητα και την ένταση της.

Η προσδοκία επίτευξης συμφωνίας μεταξύ Πιστωτών και Ελληνικής Κυβέρνησης φαίνεται να αποκτά βάσιμες πιθανότητες υλοποίησης, μετά από πολλά στάδια παλινδρομήσεων και ζυμώσεων, καθώς σταδιακά κλείνουν τα ανοικτά μέτωπα που αποτελούσαν εμπόδιο για την συμφωνία.

Ήδη η Αγορά έχει αρχίσει και επανεξετάζει αποτιμήσεις και τις "περιπτώσεις της επόμενης ημέρας", αφού η ορατότητα θα βελτιωθεί προοδευτικά και θα επαναξιολογηθούν οι μαζικοί κίνδυνοι που είχαν ενσωματωθεί στις αποτιμήσεις.

Ενδεχομένως η εστίαση να κινηθεί πλέον στο εσωτερικό μέτωπο, καθώς η συμφωνία θα χρειαστεί και την επικύρωση της Ελληνικής Βουλής, μια εξέλιξη που δεν θα πρέπει να υποτιμάται για τις ζυμώσεις που μπορεί να προκαλέσει.

Όπως και να έχει ο κύριος εκφραστής μιας θετικής ή αρνητικής εξέλιξης στο μέτωπο της συμφωνίας είναι ο Τραπεζικός κλάδος, εκεί όπου οι επιπτώσεις της τετράμηνης διάρκειας της διαπραγμάτευσης ήταν πιο ορατές και πολύ πιο ποσοτικοποιημένες από άλλους κλάδους της Οικονομίας (καταθέσεις, ELA, μείωση εκτιμήσεων για το ΑΕΠ, υποβαθμίσεις, μείωση τιμών ομολόγων κλπ).

Τεχνικά ο Γενικός Δείκτης μετά από ένα "κρεσέντο" ανόδου τριών συνεχόμενων ανοδικών εβδομάδων και αθροιστικών κερδών 22% από τα χαμηλά έφθασε στο ανώτατο όριο της διορθωτικής κίνησης (61,7%) από την πτώση στο εύρος μεταξύ 946 – 691 μονάδων και ξεκίνησε μια ήπια από πλευράς συναλλακτικών όγκων διόρθωση. Μετά από ένα ράλι τιμών στον Τραπεζικό κλάδο, αλλά και πολύ ικανοποιητικών αποδόσεων σε όλο σχεδόν το εύρος της μεγάλης κεφαλαιοποίησης, ο Γενικός Δείκτης δείχνει να συσσωρεύει δυνάμεις πάνω από τις 800 μονάδες, έχοντας πλέον σαν νέο σενάριο την πορεία προς τα φετινά υψηλά.

Οι ταλαντωτές ακόμα δεν έχουν εισέλθει σε υπεραγορασμένες ζώνες τιμών, υποδηλώνοντας ένα ικανοποιητικό περιθώριο ανόδου πριν την ζώνη της τοπικής υπερβολής, ενώ όλοι οι μεσοπρόθεσμοι δείκτες τάσεις είναι αγορασμένοι. Σημειώνεται ότι η Αγορά έρχεται από έντονη πτωτική υπερβολή, η οποία κατά την διάρκεια της οδήγησε σε πρωτοφανείς υποτιμήσεις και ως εκ τούτου δεν θα ήταν απίθανο η εξομάλυνση της να συνοδευτεί με μια αντίστοιχη ανοδική υπερβολή, που θα επιμείνει χρονικά εντός των υπεραγορασμένων ζωνών των μεσοπρόθεσμων ταλαντωτών. Κατά τα λοιπά η άνοδος έχει συνεκτική δομή με προοδευτικά αυξανόμενους τζίρους (>100 εκατ. ευρώ), τους οποίους πλέον πρέπει να καθιερώσει στο "από εδώ και πέρα στάδιο" καθώς τα κερδισμένα χαρτοφυλάκια της περιόδου εκκίνησης της ανοδικής κίνησης, θα θελήσουν σίγουρα να κατοχυρώσουν μέρος από τα άκρως ικανοποιητικά κέρδη τους.

Πυκνά και σε πολλά επίπεδα τα προγραμματισμένα οικονομικά νέα την εβδομάδα που ξεκινάει. Κατά αρχάς το Eurogroup της 11ης Μαΐου δεσπόζει στο ξεκίνημα της εβδομάδας, στο οποίο αναμένεται μεν πρόοδος στην Ελληνική διαπραγμάτευση, αλλά όχι και τελική συμφωνία. Την αμέσως επόμενη ημέρα η Ελληνική Δημοκρατία θα πρέπει να αποπληρώσει δάνειο προς το ΔΝΤ ύψους 767 εκατ. ευρώ, ενώ το βράδυ θα ανακοινωθούν οι τριμηνιαίες αλλαγές στους δείκτες της Morgan Stanley χωρίς να αναμένεται για την Ελλάδα κάποια νέα προσθήκη, ή διαγραφή. Πολύ πιο έντονη θα είναι η παρουσία εταιρικών ανακοινώσεων που αφορούν τις κερδοφορίες του α' τριμήνου με κυριότερες αυτές των Σαράντης (Τρίτη 12/5), ΟΤΕ (Τετάρτη 13/5), Frigoglass και Ελληνικά Πετρέλαια (Πέμπτη, 14/5), Coca Cola και Grivalia Properties (Παρασκευή, 15/5).

"Την Παρασκευή η Ελληνική Στατιστική Αρχή θα ανακοινώσει τις πρώτες εκτιμήσεις για το ΑΕΠ του α' τριμήνου στις 12 το μεσημέρι" αναφέρει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με μόνη "κόκκινη" εξαίρεση τον δείκτη ASX200 (-0,20%), ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας για τις μεγάλες Ασιατικές Αγορές, με την Shanghai να σημειώνει τα μεγαλύτερα κέρδη (+2,28%), μετά τις πιέσεις των προηγούμενων συνεδριάσεων.

Σημαντικά κέρδη στην Ευρώπη και στο ξεκίνημα της συνεδρίασης στην Wall Street.

Μικρά κέρδη για τον χρυσό, μεγαλύτερα για την στερλίνα, διορθώνουν από τα πρόσφατα υψηλά πετρέλαιο και ευρώ.

Ξεκινώντας από την Ευρώπη, ο Ντέιβιντ Κάμερον σημείωσε μια εντυπωσιακή νίκη έναντι των Εργατικών και επιστρέφει στην Ντάουνινγκ Στρητ για μια δεύτερη θητεία. Στην νικητήρια ομιλία του ο κ. Κάμερον δήλωσε πως θα προχωρήσει σε δημοψήφισμα για την παραμονή της Χώρας στην Ευρωπαϊκή Ένωση.

"Το εκλογικό αποτέλεσμα δεν θα έχει επίπτωση στην αξιολόγηση της πιστοληπτικής ικανότητας του Ηνωμένου Βασιλείου", ανακοίνωσε η Μοody's, προειδοποιώντας, ωστόσο, πως μπορεί να υπάρξουν επιπτώσεις αν διεξαχθεί τελικά δημοψήφισμα για την Ε.Ε.

Στην "άλλη πλευρά" του Ατλαντικού, η Αμερικάνικη Οικονομία δημιούργησε 223.000 θέσεις εργασίας τον Απρίλιο, σημειώνοντας ισχυρή ανάκαμψη από τις μόλις 85.000 θέσεις τον προηγούμενο μήνα. Η αύξηση στις νέες θέσεις εργασίας οδήγησε το ποσοστό της ανεργίας χαμηλότερα στο 5,4% από 5,5% προηγούμενος. Πρόκειται για το χαμηλότερο επίπεδο από τον Μάιο του 2008. Οι αναλυτές προέβλεπαν ότι οι νέες θέσεις εργασίας θα αυξηθούν στις 228.000.

Μικρή αύξηση σημείωσαν το Μάρτιο τα αποθέματα χονδρικής. Ειδικότερα, τα αποθέματα των χονδρεμπόρων αυξήθηκαν κατά 0,1% το Μάρτιο, όπως ανακοίνωσε το Υπουργείο Εμπορίου. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση του "Dow Jones Newswires" έκαναν λόγο για αύξηση 0,4%.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, ο αντιπρόεδρος της ΕΚΤ Vitor Constancio δήλωσε ότι δεν αναμένει να επιβεβαιωθούν τα δυσμενέστερα σενάρια για την Ελλάδα. Ο ίδιος υποστήριξε ότι το επίπεδο του "κουρέματος" στα ενέχυρα των Ελληνικών Τραπεζών συζητήθηκε, αλλά αρνήθηκε να κάνει κάποιο σχόλιο για το τι θα χρειαστεί ώστε να το αυξήσει η ΕΚΤ.

Την Τετάρτη 13 Μαΐου 2015 θα διενεργηθεί Δημοπρασία Εντόκων Γραμματίων διάρκειας 13 εβδομάδων του Ελληνικού Δημοσίου, σε άϋλη μορφή, ποσού 875 εκατομμυρίων Ευρώ, λήξεως 14 Αυγούστου 2015.

Στα 1,46 εκατ. θα ανέλθουν τα προσαρμοσμένα καθαρά κέρδη του Σαράντη το πρώτο τρίμηνο του 2015, καταγράφοντας πτώση 24% εκτιμά η IBG σε σχετικό report.

"Μια νέα συμφωνία είναι απαραίτητη προκειμένου η Ελλάδα να αποφύγει μια άτακτη χρεοκοπία και την τεράστια κρίση λιτότητας τόσο για το Κράτος όσο και για το Τραπεζικό Σύστημα" αναφέρει η Wood που εκτιμά πως η στροφή προς τον ρεαλισμό από τη νέα Κυβέρνηση –εάν επιβεβαιωθεί- θα είναι μια πολύ θετική εξέλιξη.

Πτώση της τάξεως του 13% θα καταγράψουν τα καθαρά κέρδη του ΟΤΕ το α΄ τρίμηνο, προβλέπει η Eurobank Equities.

Ερχόμενοι στα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης κινήθηκε μεταξύ 834,16 (-0,88%) και 847,72 μονάδων (+0,73%). Στις 17.00 βρέθηκε στις 842,47 (+0,11%) και μέσω των τελικών δημοπρασιών έκλεισε στις 838,95 μονάδες με απώλειες 0,31%.

Ο τζίρος, ο χαμηλότερος των τελευταίων 15 συνεδριάσεων, προσγειώθηκε στα 71,7 εκατ. από τα οποία τα 3,9 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΓΡΙΒ, ΑΛΦΑ, ΠΕΙΡ, ΟΠΑΠ, ΕΧΑΕ, ΚΥΠΡ).

Άλλαξαν χέρια, συνολικά, 146185193 τίτλοι, από τους οποίους οι 123975188 αφορούσαν συναλλαγές μέσα στο ταμπλώ του FTSE25.

Περίπου "ισοπαλία" δείχνει η τελική εικόνα με 57 ανοδικές μετοχές έναντι 58 πτωτικών. Όμως ενώ 24 τίτλοι τερμάτισαν την συνεδρίαση με κέρδη μεγαλύτερα του 4%, μόλις 15 έκλεισαν με απώλειες μεγαλύτερες των τεσσάρων ποσοστιαίων μονάδων.

Από τις μετοχές του 25αρη και όπως προαναφέρθηκε, μόνο οι ΕΕΕ και ΟΠΑΠ δεν ήλθαν σε επαφή με το αρνητικό πρόσημο. Αντίθετα οι Eurobank, Motor Oil, Μέτκα, Ελ. Πετρέλαια, Μυτιληναίος, ΟΛΠ και Τέρνα Ενεργειακή, δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισε η Grivalia και στο χαμηλό ημέρας οι Jumbo, Μυτιληναίος.

Σημαντικές οι αλλαγές στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α., με την πρώτη 4αδα να διαμορφώνεται ως εξής: ΕΕΕ (7,143 δισ), Εθνική (4,345 δισ), Alpha Bank (4,213 δισ) και ΟΤΕ (4,019 δισ).

Χαμηλότερα του FTSE25, ξαφνικά έκανε συναλλαγές ο Νίκας, δεύτερη ανοδική συνεδρίαση για τον Νηρέα, συνεχίζεται η κινητικότητα στις θυγατρικές Viohalco, ενώ ήταν εμφανής η παρουσία "ενδιαφερόμενων δυνάμεων" σε Σαράντη και Fourli.

Εντυπωσιακό το "ξεφούσκωμα" της Αττικής που ξεκίνησε έντονα ανοδικά φθάνοντας μέχρι τα 0,081 ευρώ (+24,62%), για να ολοκληρώσει την συνεδρίαση σημαντικά χαμηλότερα και με ιδιαίτερα υψηλό όγκο συναλλαγών.

Τρίτη συνεχόμενη ανοδική συνεδρίαση για την Frigoglass (+14,37%), με ιδιαίτερα πυκνές συναλλαγές, ενώ κινητικότητα εμφανίστηκε και στην Αγορά Παραγώγων, στα Σ.Μ.Ε. επί μετοχών.

Ανεξάρτητα των φημών που κάνουν τον γύρο της Αγοράς, υπάρχει η επίσημη ανακοίνωση σύμφωνα με την οποία η Capital μείωσε το ποσοστό της στο 4,75% (από 9,1%). Σύμφωνα με την επίσημη κατάσταση του Χ.Α., σαν μέτοχοι με ποσοστό μεγαλύτερο του 5% αναφέρονται οι TRUAD VERNALTUNGS AG (44,48%), WELLINGTON MANAGEMENT COMPANY LLP (5,18%), FINANCIERE DE L΄ECHIQUIER (5,43%).

Τεχνικά, αν ο τίτλος δώσει ανοδική διαφυγή υψηλότερα των 1,95 ευρώ, αλλάζουν, άρδην, τα τεχνικά δεδομένα.

---ΧΠΑ

Συνεδρίαση εναλλαγής προσήμων και τελικού αρνητικού κλεισίματος και στην Αγορά Παραγώγων, ενώ σημαντική καθίζηση παρουσίασαν οι συναλλαγές, τόσο στο συμβόλαιο του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (52.618 συμβόλαια).

Αυξήθηκαν, ελαφρώς, οι ανοιχτές θέσεις, για τον πρώτο μήνα, στα 52.638 συμβόλαια και αυτό μπορεί να έχει την σημασία του εν όψει της ερχόμενης Παρασκευής.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 5.176, 4.127 για τον Μάιο, 1.047 για τον Ιούνιο και 2 για τον Ιούλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 254,5) κινήθηκε μεταξύ 251,75 και 257,75 μονάδων, μειώνοντας την υπερτίμηση στο 1,23%.

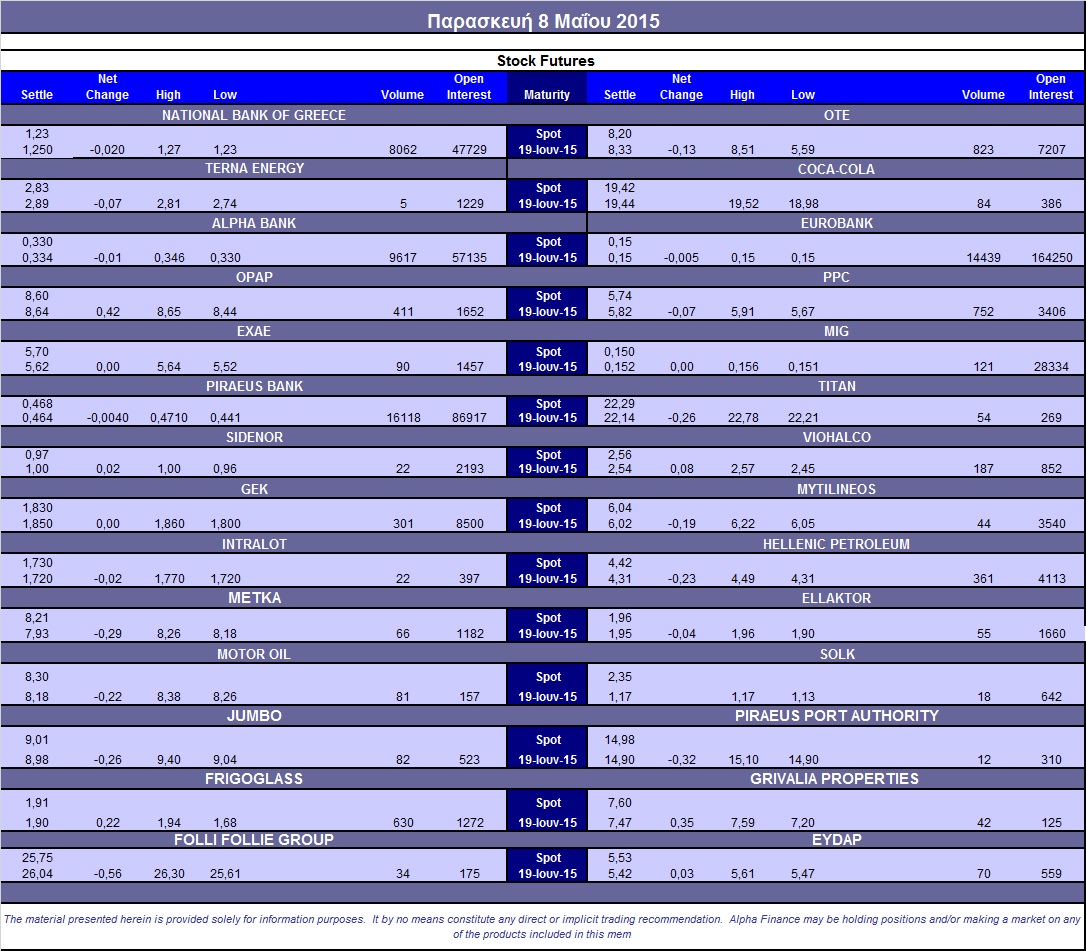

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (5.000 Εθνική), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (752), Alpha Bank (9.617), Εθνική (8.062), Πειραιώς (16.118), Eurobank (14.439), ΟΠΑΠ (411), ΟΤΕ (833), MIG (121), ΓΕΚ (301), Viohalco (187), Ελ. Πετρέλαια (361), Frigoglass (630).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στα δικαιώματα υψηλής κεφαλαιοποίησης καταγράφηκαν μόλις 39 τεμάχια (39 calls), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα ανήλθε στο 62%.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (64.995.845 τεμ.), Eurobank (29.382.645 τεμ.), Πειραιώς (26.668.246 τεμ.), Εθνική (8.477.174 τεμ.), Folli Follie Group (1.192.460 τεμ.), ΔΕΗ (1.190.733 τεμ.).

Πηγή: Alpha Finance