Ο Γενικός Δείκτης συμπλήρωσε πέντε συνεχόμενες ανοδικές συνεδριάσεις, κάτι που είναι ρεκόρ 4,5 μηνών (παραπέμπει στην περίοδο 20/10 - και 27/10/2015, όταν ο Δείκτης είχε συμπληρώσει έξι συνεχόμενες ανοδικές συνεδριάσεις), με αθροιστικά κέρδη 12,97%, ενώ ο κλαδικός δείκτης των Τραπεζών (+9,93%) "μετρά" έξι ανοδικές συνεδριάσεις και δύο πτωτικές στις τελευταίες οκτώ, με αθροιστικά κέρδη 36,44%.

Δεν υπάρχει η παραμικρή αμφιβολία ότι η Εγχώρια Αγορά συνεχίζει να αναρριχάται χωρίς θετικά νέα και αυτό έχει αφήσει εκτός του "relief rally", σχεδόν, το σύνολο των Εγχώριων ενεργών παικτών, με τους αναλυτές να ψάχνουν τις αιτίες της βραχύβιας χρηματιστηριακής "παλιγγενεσίας".

Με βάση αυτά που κυκλοφορούν στα χρηματιστηριακά γραφεία, τρία δείχνουν σαν τα βασικότερα σενάριο.

Πρώτο αυτό που αναφέρει στο ρεπορτάζ του ο Χρ. Κίτσιος και σύμφωνα με το οποίο, "η εκτίμηση ότι οι Θεσμοί θα οδηγηθούν στη 'σαλαμοποίηση' των προαπαιτούμενων της Αξιολόγησης, προκρίνοντας, υπό το βάρος που δημιουργεί το Μεταναστευτικό, τη συμφωνία και ψήφιση του Ασφαλιστικού, κερδίζει έδαφος, το τελευταίο διάστημα, μεταξύ των Ξένων funds που διατηρούν θέσεις στο Χ.Α."

Δεύτερο σενάριο που "αλίευσε" η στήλη, ερχόμενη σε επαφή με χρηματιστηριακά γραφεία που διατηρούν "στενές επαφές" με το Εξωτερικό αναφέρει πως η κίνηση που έχει ξεκινήσει από την συνεδρίαση της περασμένης Πέμπτης, έχει σαν μοναδικό "μοχλό ανόδου" την αλλαγή "beachmark" (σημείο - δείκτης αναφοράς βάσει του οποίου μπορεί να μετρηθεί η απόδοση ενός τίτλου, ή αλλιώς δείκτης ανεξάρτητος και κοινά αποδεκτός, που ορίζει η εταιρεία διαχειρίσεως για κάθε αμοιβαίο κεφάλαιο, ανάλογα με την επενδυτική του πολιτική, για λόγους συγκρίσεως της αποδόσεώς του) του "ETF GREK" που από τον FTSE πέρασε στους κανόνες διαχείρισης του MSCI, φέρνοντας συνεχόμενες αναδιαρθρώσεις θέσεων, κινήσεις που ακολούθησαν και οι ημερήσιοι traders ενδυναμώνοντας την βραχυπρόθεσμη τάση.

Σε αυτή την περίπτωση, ο ανοδικός αιφνιδιασμός ήλθε από την λανθασμένη εκτίμηση του συνόλου των ενεργών παικτών, πως το όποιο rebalancing θα είχε σαν ημερομηνία λήξεως την συνεδρίαση της 29ης Φεβρουαρίου, αφού από 1ης Μαρτίου θα ίσχυαν οι αλλαγές, όμως η "ρηχότητα" της Εγχώριας Αγοράς, πιθανότατα, παρέτεινε τις κινήσεις αναδιαρθρώσεων για μερικές ακόμα ημέρας, με πιθανό "dead line" την σημερινή συνεδρίαση, κάτι το οποίο θα κληθούν να επιβεβαιώσουν οι αμέσως επόμενες συνεδριάσεις.

Τρίτο (και λιγότερο πιθανό), δείχνει το σενάριο επιχορήγησης από τις θετικές εκθέσεις για τον Εγχώριο Τραπεζικό κλάδο, που ξεκίνησαν το πρωί από την HSBC, για να ακολουθήσει, αργότερα και η Eurobank Eq. (πλήρης αναφορά στην συνέχεια του σχολίου).

Υπενθυμίζεται ότι η αμέσως προηγούμενη έκθεση της HSBC, για Εγχώριες Τράπεζες, είχε δει το φως της δημοσιότητας στις 8/12/2015 (Πειραιώς "hold", με τιμή - στόχο τα 0,50 ευρώ και Alpha Bank "buy" με τιμή - στόχο τα 4,66 ευρώ) και την ίδια ημέρα ο Τραπεζικός δείκτης είχε ολοκληρώσει την συνεδρίαση στις 49,36 μονάδες με ημερήσιες απώλειες 5,22%, ενώ το τελευταίο καθοδικό κύμα είχε ολοκληρωθεί στις 11/2/2016 (21,56 μονάδες).

Απόλυτα επιφυλακτικοί δηλώνουν οι περισσότεροι επαγγελματίες του χώρου, οι οποίοι αδυνατούν με λογικοφανή επιχειρήματα να εξηγήσουν την ανοδική διάθεση των τελευταίων ημερών, χωρίς να αποκλείουν την περίπτωση συνέχισης, παρά τα σημαντικά βραχυπρόθεσμα κέρδη, αν σε αυτό βοηθήσει η βελτίωση της ψυχολογία στις Διεθνείς Αγορές.

Ελάχιστο ρόλο θα παίξει η ανακοίνωση των Τραπεζικών αποτελεσμάτων (η Eurobank ανακοίνωσε αποτελέσματα σήμερα, η Alpha Bank στις 3 Μαρτίου, η Πειραιώς στις 9 και η Εθνική στις 10 Μαρτίου), καθώς η αγορά είναι προετοιμασμένη για τα χειρότερα, προκειμένου η νέα χρονιά να ξεκινήσει από χαμηλότερα επίπεδα.

Από εκεί και πέρα, ασφαλώς και στο κοντινό μέλλον μπορεί να υπάρξουν ειδήσεις που θα διαμορφώσουν κλίμα και διαθέσεις, είτε στην Εγχώρια Αγορά, είτε στις Διεθνείς Αγορές και κατ΄ επέκταση και στο Ελληνικό Χρηματιστήριο.

Έτσι σήμερα το βράδυ, στις Βρυξέλλες, είναι προγραμματισμένος ο "μυστικός δείπνος" μεταξύ Εκπροσώπων του ΔΝΤ και της ΕΕ, για να συζητήσουν το Ελληνικό πρόγραμμα.

Επίσης, σήμερα το βράδυ, στην "άλλη πλευρά" του Ατλαντικού θα δοθεί στην δημοσιότητα η "Μπεζ Βίβλος" και οι επενδυτές θα προσπαθήσουν να "μαντέψουν" την επόμενη κίνηση της Fed (15 - 16/3).

Την Δευτέρα 7/3, πολλά θα κριθούν από την Σύνοδο Κορυφής και το Eurogroup, ενώ την Πέμπτη 10/3 ο Mario Draghi θα αναλάβει την διαμόρφωση της βραχυπρόθεσμης τάσης στις Αγορές, οι οποίες παραμένουν εξαιρετικά ανήσυχες και ελάχιστοι πείθονται από την επιχείρηση αντίδρασης, από τα πρόσφατα χαμηλά.

Επιστρέφοντας στα της σημερινής συνεδρίασης, αξίζει να σημειωθεί ότι οι βασικοί δείκτες του Χ.Α. κινήθηκαν μόνιμα με θετικό πρόσημο, με τον Τραπεζικό δείκτη να αναρριχάται μέχρι τις 39 μονάδες (+15,32%).

O τραπεζικός δείκτης από την αρχή του έτους

Η μετοχή της Alpha Bank (+9,55%) αναρριχήθηκε μέχρι τα 1,81 ευρώ (+15,32%), της Eurobank (+14,04%) μέχρι τα 0,678 ευρώ (+18,95%), της Εθνικής (+9,74%) μέχρι τα 0,223 ευρώ (+14,36%) και της Πειραιώς (+6,67%) μέχρι τα 0,171 ευρώ (+14%).

Από τις υπόλοιπες μετοχές του FTSE25, τα μεγαλύτερα ενδοσυνεδριακά κέρδη σημείωσαν οι Ελλάκτωρ (+5,98%) μέχρι τα 1,27 ευρώ (+8,55%) και Lamda Development (+5%) μέχρι τα 3,86 ευρώ (+7,22%), ενώ ενδοσυνεδριακά κέρδη μεγαλύτερα των έξι ποσοστιαίων μονάδων "έγραψαν" οι ΔΕΗ και ΓΕΚΤΕΡΝΑ.

Τεχνικά, αξίζει να αναφερθεί ότι κατά την σημερινή συνεδρίαση ο Γενικός Δείκτης άφησε ένα "gap" στην περιοχή των 522,98 - 524,24 μονάδων, ενώ αν δεν υπάρξει η θετική είδηση - καταλύτης, το εν εξελίξει ανοδικό κύμα δύσκολα θα δώσει κλεισίματα υψηλότερα των 565 μονάδων για τον Γενικό Δείκτη και των 157 μονάδων για τον FTSE25 (+3,56%), έστω και αν προς το παρόν η Αγορά κινείται "μονόπαντα" και έχοντας πιθανές "ανοδικές εφεδρείες".

Σε ημερήσια γραφήματα και για τον δείκτη υψηλής κεφαλαιοποίησης, το "stop" στο "long" έχει ανέβει στις 137 μονάδες.

Από εκεί και πέρα, ασφαλώς και αξίζει αναφοράς ότι η σημερινή συνεδρίαση έδωσε τον υψηλότερο τζίρο των τελευταίων 23 συνεδριάσεων, με τον αμέσως υψηλότερο να έχει σημειωθεί στις 29/1 (99,8 εκατ.), όμως η πρώτη ώρα συναλλαγών, όταν ο Γενικός Δείκτης "είδε" το υψηλό ημέρας, είχε αφήσει υποσχέσεις για κάτι καλύτερο με την μικτή αξία συναλλαγών να ξεπερνά τα 27,5 εκατ. (1,6 εκατ. το "πακέτο" του ΟΤΕ).

Επίσης αξίζει αναφοράς οι συνεχιζόμενες αξιοσημείωτες συναλλαγές μεγάλων "τούβλων" στον τίτλο της Jumbo, πάντα, όχι με την μορφή προσυμφωνημένων συναλλαγών. Έτσι σήμερα, στην περιοχή των 11,50 ευρώ, άλλαξαν χέρια περισσότερα από 600000 τεμ.

Τι σχολιάζουν οι αναλυτές της αγοράς

Η αύξηση των προσδοκιών για ηπιότερες Μεταρρυθμίσεις και ολοκλήρωση μιας θετικής αξιολόγησης πριν το Πάσχα (η Γερμανική Πλευρά έχει αναγνωρίσει το σημαντικό βάρος της Ελλάδας από το Μεταναστευτικό και φέρεται διατιθέμενη να προσπαθήσει να κάμψει τις αντιρρήσεις του σκληροπυρηνικού ΔΝΤ στη σημερινή συνάντησή τους), σε συνδυασμό με την ανάκαμψη των Ξένων Δεικτών και την μικρότερη υποχώρηση του ΑΕΠ το δ΄3μηνο του 2015, έναντι των αρχικών εκτιμήσεων οδηγούν τον Γενικό Δείκτη σε υψηλότερα επίπεδα, μετατρέποντας την μέχρι πρότινος ανακλαστική αντίδραση σε ανοδική κίνηση, εκτιμά ο Στρατής Πολυχρονέας.

Άλλωστε, η τελευταία καθοδική κίνηση, η οποία οδήγησε σε πολυετή χαμηλά, ξεκίνησε από τις 557,16 μονάδες σε επίπεδο κλεισίματος στις 01/02/2016, οριοθετώντας τοιουτοτρόπως τον επόμενο στόχο για το Γενικό Δείκτη (539 μονάδες η αντίσταση χαμηλότερα και 576 μονάδες η αντίσταση υψηλότερα).

Ιδιαίτερο ενδιαφέρον παρουσιάζει, όμως και η διακύμανση της απόδοσης των βασικών Κρατικών χρεογράφων αναφοράς, με αυτό της 10ετίας να υποχωρεί στο 10,2% (11,8% υψηλό Φεβρουαρίου) σε επίπεδα 08/02/2016, της 5ετίας στο 12,1% (15,1% υψηλό Φεβρουαρίου) σε επίπεδα 05/02/2016 και της 2ετίαςστο 11,1% (15,8% υψηλό Φεβρουαρίου) επίπεδα 04/02/2016.

Η έλευση του Μαρτίου είναι ιδιαίτερα καθοριστική για την Ελλάδα, καθώς στη Σύνοδο της 7ης Μαρτίου, στην οποία έχει προσκληθεί και η Τουρκία, θα υπάρξουν εξελίξεις για το Μεταναστευτικό, το οποίο έχει αναδειχθεί σε μείζον θέμα για την Χώρα.

Στο μεσοδιάστημα το ενδιαφέρον θα εστιασθεί πρωτίστως στην κάμψη, ή μη, των απαιτήσεων του ΔΝΤ από την Ελλάδα, στα αποτελέσματα έτους των συστημικών Τραπεζών και στη συνάντηση των πολιτικών Αρχηγών για το Μεταναστευτικό στις 04/03.

Στο Εξωτερικό, η απόφαση της Κεντρικής Τράπεζας της Κίνας να μειώσει τα υποχρεωτικά αποθεματικά των Τραπεζών, σε μια προσπάθεια ενίσχυσης της ρευστότητας, μπορεί να αποτέλεσε στην τρέχουσα φάση αφορμή ανόδου των Αγορών, ωστόσο καταδεικνύει το μέγεθος του προβλήματος της Οικονομίας, όπως άλλωστε αποτυπώθηκε και από την υποχώρηση της μεταποιητικής δραστηριότητας του Φεβρουαρίου στις 49 μονάδες. Μικτή εικόνα σχετικά με τις εκτιμήσεις της μεταποιητικής δραστηριότητας για τον Φεβρουάριο σε Ηνωμένο Βασίλειο (50,8 μονάδες) και Γερμανία (50,5 μονάδες), με την επίδοση των ΗΠΑ, καίτοι βελτιωμένη, να κλείνει στις 49,5 μονάδες.

Εν κατακλείδι και σύμφωνα με την άποψη του αναλυτή της Μίδας ΑΧΕΠΕΥ, οι συνθήκες που χαρακτηρίζουν τις Διεθνείς Αγορές και το Εσωτερικό δεν έχουν μεταβληθεί επί της ουσίας, στο τελευταίο χρονικό διάστημα, που να δικαιολογούν μακροπρόθεσμες τοποθετήσεις υψηλού ποσοστού των χαρτοφυλακίων, ενώ από την άλλη οι κινήσεις των Κεντρικών Τραπεζών ακόμα και των σημαντικών Χωρών, έχουν ως βασικό χαρακτηριστικό γνώρισμα το ίδιον όφελος.

Οι διεθνείς οικονομικές εξελίξεις

Με απόλυτη επικράτηση των αγοραστών, ολοκληρώθηκε η σημερινή συνεδρίαση στις μεγάλες Αγορές Ασίας και Ειρηνικού, όπου τα μεγαλύτερα κέρδη σημείωσαν οι Nikkei (+4,11%) και Shanghai Composite (+4,26%).

Μάλλον επιφυλακτικό το κλίμα στην Ευρώπη, αλλά και στο ξεκίνημα της συνεδρίασης στο NYSE.

Αξιοσημείωτα κέρδη για το US Oil, μικρότερα για τον Χρυσό, ελεγχόμενες και μικρές πιέσεις στο Ευρώ.

Ξεκινώντας εξ Ανατολών, η Moody's υποβάθμισε την προοπτική του Κρατικού αξιόχρεου της Κίνας σε "αρνητική" (από "σταθερή"), επικαλούμενη την μείωση της δημοσιονομικής ευρωστίας της Χώρας και την αβεβαιότητα για το κατά πόσον η Κινεζική Κυβέρνηση είναι σε θέση να προχωρήσει στην εφαρμογή Μεταρρυθμίσεων. Πάντως ο οίκος διατήρησε αμετάβλητη την αξιολόγηση της Κίνας στη βαθμίδα "Aa3", επικαλούμενος τα μεγάλα αποθεματικά του Πεκίνου σε Ξένο Συνάλλαγμα, αλλά και τα μεγάλα δημοσιονομικά περιθώρια της Κινεζικής Κυβέρνησης.

Στην Αυστραλία και σύμφωνα με το MarketWatch, το ακαθάριστα εγχώριο προϊόν αυξήθηκε 0,6% στο τρίμηνο σε σχέση με το προηγούμενο και 3% συγκριτικά με το τέταρτο τρίμηνο του προηγούμενου έτους. Οι οικονομολόγοι της Wall Street Journal ανέμεναν ανάπτυξη 0,4% σε μηνιαία βάση και 2,5% σε ετήσια. Παράλληλα, η Κυβέρνηση αναθεώρησε προς τα πάνω την ανάπτυξη του τρίτου τριμήνου σε 1,1% από 0,9% που είχε αρχικά ανακοινώσει.

Ερχόμενοι στην Ευρώπη, πτώση 12% σημείωσαν οι εργοστασιακές παραγγελίες στη Γερμανία τον Ιανουάριο, από την αντίστοιχη περυσινή περίοδο. Η εγχώρια ζήτηση υποχώρησε κατά 8%, ενώ η ζήτηση από το εξωτερικό σημείωσε βουτιά 14%, σύμφωνα με τα στοιχεία της VDMA.

Πτώση 1,0% σημείωσαν τον Ιανουάριο οι τιμές Παραγωγού από τον προηγούμενο μήνα τόσο στην Ευρωζώνη όσο και στην ΕΕ, σύμφωνα με τα στοιχεία που έδωσε στη δημοσιότητα η Eurostat. Τον Δεκέμβριο οι τιμές είχαν υποχωρήσει κατά 0,8%. Σε ετήσια βάση οι τιμές σημείωσαν υποχώρηση 2,9% και στις δύο Ζώνες.

Μεταφερόμενοι στις ΗΠΑ, ο Ιδιωτικός Τομέας δημιούργησε 214.000 θέσεις εργασίας τον Φεβρουάριο, σύμφωνα με στοιχεία της ADP. Τον προηγούμενο μήνα είχαν δημιουργηθεί 193.000 θέσεις εργασίας. Οι αναλυτές προέβλεπαν αύξηση των θέσεων εργασίας κατά 185.000.

Σε χαμηλό πέντε μηνών διολίσθησε το Φεβρουάριο η επιχειρηματική δραστηριότητα στην Περιοχή της Νέας Υόρκης, σύμφωνα με τα στοιχεία που ανακοίνωσε το Institute for Supply Management. Ειδικότερα, ο δείκτης ISM, για τις τρέχουσες επιχειρηματικές συνθήκες, υποχώρησε στο 53,6 το Φεβρουάριο, από 54,6 τον Ιανουάριο.

"Η Βρετανία θα έχει μικρότερη οικονομική ανάπτυξη και μια πτώση στην επένδυση, αν οι ψηφοφόροι αποφασίσουν μια έξοδο από την Ευρωπαϊκή Ένωση με το δημοψήφισμα του Ιουνίου" σημειώνει η BlackRock, επισημαίνοντας πως "το 'Brexit' προσφέρει πολλούς κινδύνους με μικρή προφανή ανταμοιβή και το Ηνωμένο Βασίλειο ενδέχεται να έρθει αντιμέτωπο με υψηλότερη ανεργία και πληθωρισμό, συμπλήρωσε. Η μεταβλητότητα στα βρετανικά και ευρωπαϊκά περιουσιακά στοιχεία θα αυξηθεί πριν το δημοψήφισμα".

Επιστροφή στο ΧΑ

Σε δημοπρασία εξάμηνων εντόκων γραμματίων αξίας 1,138 δισ. ευρώ προχώρησε ο ΟΔΔΗΧ, μεταδίδει. Τo επιτόκιο ήταν αμετάβλητο στο 2,97%.

Σύμφωνα με έρευνα της Deloitte, μέχρι σήμερα στην Ελλάδα παρατηρείται σχετικά περιορισμένη δραστηριότητα απομόχλευσης από τις Τράπεζες, γεγονός το οποίο περιορίζει τις επενδυτικές ευκαιρίες, σε αντίθεση με την Ευρώπη όπου η δραστηριότητα πώλησης μη στρατηγικών και μη εξυπηρετούμενων δανείων, κατά τη διάρκεια του 2015 εκτιμάται ότι ήταν υψηλότερη κατά περίπου 26%, σε σύγκριση με την αξία συναλλαγών που πραγματοποιήθηκαν το 2014.

H HSBC, ξεκινά κάλυψη των μετοχών των Eurobank και Εθνικής Τράπεζας, δίνοντάς τους σύσταση "buy" και τιμή στόχο 1,23 ευρώ για την πρώτη και 0,39 ευρώ για τη δεύτερη. Παράλληλα, αναβαθμίζει τη σύσταση για την Τράπεζα Πειραιώς σε "buy" από "hold', μειώνοντας όμως την τιμή-στόχο στο 0,27 ευρώ ανά μετοχή από 0,50 ευρώ προηγουμένως, ενώ μειώνει την τιμή - στόχο για την Alpha Bank στα 2,92 ευρώ ανά μετοχή από 4,66 ευρώ προηγουμένως, διατηρώντας όμως αμετάβλητη τη σύσταση "buy".

Στα 7 ευρώ από 8,7 πριν μειώνει την τιμή - στόχο για τη μετοχή της Μυτιληναίος η Euroxx σε έκθεση στην οποία διατηρεί τη σύσταση "overweight". H χρηματιστηριακή περικόπτει τις εκτιμήσεις για τα κέρδη του δ΄ τριμήνου 2015 του Ομίλου. Ωστόσο τονίζει ότι παρά το "ψαλίδισμα" των προβλέψεων η δυναμική των κερδών παραμένει θετική. Για το 2015 τα προσαρμοσμένα καθαρά κέρδη προβλέπεται να ανέλθουν στα 37 εκατ. και ο τζίρος στα 1,31 δισ. ευρώ.

Στα 10,2 ευρώ διατηρεί την τιμή-στόχο για τη μετοχή του ΟΤΕ η Eurobank Equities σε έκθεση στην οποία επαναδιατυπώνει τη σύσταση "Buy". "Παρά το δυσμενές μακροοικονομικό περιβάλλον ο ΟΤΕ κατάφερε να διατηρήσει περίπου αμετάβλητα τα έσοδα και τα EBITDA της Εγχώριας Αγοράς", αναφέρει η χρηματιστηριακή. Η Eurobank Equities "στέκεται" στις ισχυρές ταμειακές ροές του Οργανισμού, αλλά και στον "θωρακισμένο" ισολογισμό του. Για το 2016 τα προσαρμοσμένα καθαρά κέρδη του Οργανισμού προβλέπεται να ανέλθουν στα 292,3 εκατ. ευρώ.

Διατηρεί τη θετική της στάση για την πορεία των Ελληνικών Τραπεζών η Eurobank Equities, υπό τον όρο ότι θα ολοκληρωθεί η πρώτη αξιολόγηση και δεν θα τεθεί σε κίνδυνο το βασικό μακροοικονομικό της σενάριο.

Η χρηματιστηριακή θέτει τιμή - στόχο τα 2,95 ευρώ για τη μετοχή της Alpha Bank και τα 0,44 ευρώ για την Εθνική. Για την Πειραιώς η τιμή - στόχος τίθεται στα 0,25 ευρώ. Η σύσταση και για τις τρεις Τράπεζες είναι "buy", ενώ η χρηματιστηριακή διευκρινίζει ότι προτιμά τη μετοχή της Εθνικής Tράπεζας.

Στα 4,40 ευρώ, από 4,8 πριν αναπροσαρμόζει την τιμή - στόχο για τη μετοχή της Fourlis η IBG σε έκθεση στην οποία διατηρεί τη σύσταση "Buy". Η χρηματιστηριακή αναμένει ότι η εταιρεία θα καταγράφει ικανοποιητικά αποτελέσματα το δ΄ τρίμηνο, τα οποία και θα οδηγήσουν τη Fourlis σε θετική κερδοφορία το 2015, για πρώτη φορά μετά από τρία συναπτά έτη ζημιών. Σύμφωνα με την IBG τα προ φόρων κέρδη εκτιμάται ότι θα ανέλθουν στα 19 εκατ. και οι πωλήσεις στα 409 εκατ. ευρώ. Η εταιρεία ανακοινώνει αποτελέσματα 2015 στις 8 Μαρτίου.

Από εκεί και πέρα και όπως προαναφέρθηκε, ο Γενικός Δείκτης κινήθηκε μόνιμα με θετικό πρόσημο, αναρριχόμενος μέχρι τις 542,72 μονάδες (+4,35%). Στις 17.00 βρέθηκε στις 536,18 (+3,10%) και μέσω των τελικών δημοπρασιών έκλεισε στις 535,78 μονάδες με ημερήσια κέρδη 3,02%.

Ο τζίρος αναρριχήθηκε στα 98,1 εκατ. από τα οποία τα 16,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΟΤΕ, ΒΙΟ, ΕΧΑΕ, ΕΥΡΩΒ, ΚΥΠΡ, ΕΤΕ). ΟΠΑΠ, ΚΥΠΡ, ΟΤΕ, ΕΧΑΕ, ΠΕΙΡ, ΕΥΡΩΒ, ΕΤΕ, ΜΠΕΛΑ και ΑΛΦΑ, απέσπασαν το 87,5% της συνολικής μικτής αξίας συναλλαγών (!)

Ικανοποιητική η τελική εικόνα με 73 ανοδικές μετοχές, έναντι 33 πτωτικών, ενώ 17 τίτλοι ολοκλήρωσαν την συνεδρίαση με διψήφιο ποσοστό ανόδου (ελάχιστοι με πειστικές συναλλαγές).

Από τις μετοχές του FTSE25, μόνο οι ΕΕΕ, ΕΧΑΕ, ΜΟΗ, ΜΠΕΛΑ, ΟΤΕ, ΦΦΓΚΡΠ, "είδαν" και το αρνητικό πρόσημο. Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Αεροπορία Αιγαίου και Τιτάν και στο χαμηλό ημέρας οι Viohalco, Grivalia, EEE, ΕΥΔΑΠ και ΟΛΠ.

Χαμηλότερα του 25αρη, επέστρεψε μετά τις 15/2 (όπου είχε διακινήσει 300 τεμ.) σε συναλλαγές η Γαλαξίδι και "χάρισε" "γκολ και θέαμα" (!) Με τα πρώτα 5500 τεμάχια συναλλαγών ο τίτλος βρέθηκε να υποχωρεί έως τα 0,1960 ευρώ (-9,68%), ενώ το "κουδούνι" της λήξης τον βρήκε στα 0,238 ευρώ, με συνολικό όγκο 7900 τεμ., ημερήσια κέρδη 9,68% και ανεκτέλεστο προς πώληση 134905 τεμ.

Το ημερήσιο διάγραμμα γαι τη μετοχή Γαλαξίδι

Από τις 15/2 είχε να πραγματοποιήσει πράξη και η PC Systems και σήμερα με όγκο 42050 τεμ., "άκουσε" το "κουδούνι" της λήξης με ημερήσιες απώλειες 18,18%.

Τρίτη συνεχόμενη αρνητική συνεδρίαση, με σχετική αύξηση των συναλλαγών για την Creta Farm και "αποχρώσες ενδείξεις" εξόδου του πρώην ε.δ.

Μάλλον "πειστικό" το σημερινό +5% για την JP Άβαξ, που προσπαθεί να "αποδράσει" από τα συνεχόμενα ιστορικά χαμηλά. Σε περίπτωση που ολοκλήρωσε το "έργο" του ο μεγάλος πωλητής, ίσως ο τίτλος αξίζει στενότερης παρακολούθησης.

Το διάγραμμα της JP Άβαξ από την αρχή του έτους

---ΧΠΑ

Την έντονα ανοδική κίνηση της spot Αγοράς, έδειξε να ακολουθεί και η Αγορά Παραγώγων, που συνδυάστηκε με νέα αύξηση των συναλλαγών στα συμβόλαια του δείκτη και πολύ περισσότερο στα Σ.Μ.Ε. επί μετοχών (93.384 συμβόλαια).

Στα 12.334 συμβόλαια του δείκτη, αυξήθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 6.150, 5.401 για τον Μάρτιο και 749 για τον Απρίλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 146,75) κινήθηκε μεταξύ 140 και 149,25 μονάδων, γυρίζοντας σε premium 0,35%, σύμφωνα με την τιμή εκκαθάρισης.

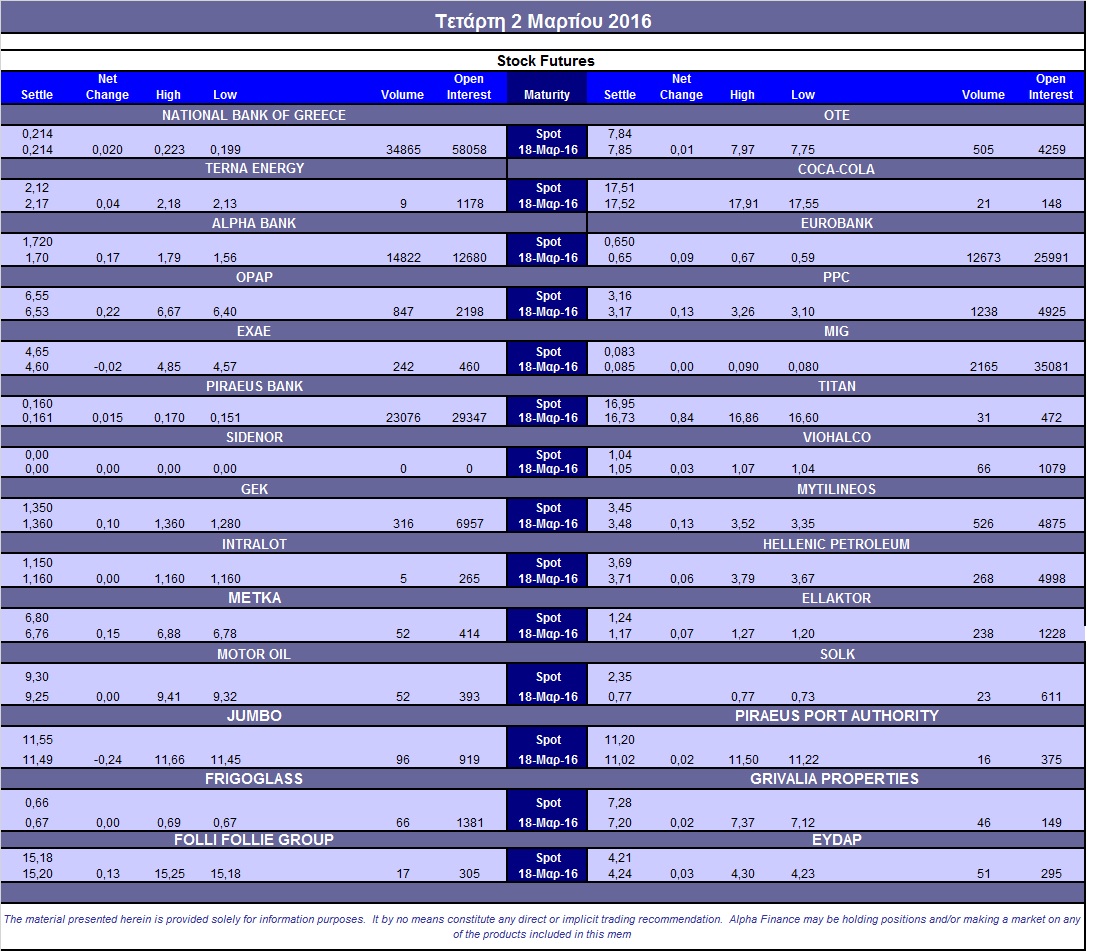

Μειώθηκε σημαντικά ο αξιοσημείωτος δανεισμός τίτλων (5.300 Eurobank, 15.070 Πειραιώς, 36.283 Alpha Bank, 7.000 ΔΕΗ, 10.000 Jumbo, 9.350 ΕΧΑΕ, 12.500 ΟΠΑΠ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (847), ΔΕΗ (1.238), Alpha Bank (14.822), Eurobank (12.709), Πειραιώς (23.576), Εθνική (35.381), MIG (2.166), ΟΤΕ (505), ΕΧΑΕ (242), Μυτιληναίο (526), ΓΕΚ (316), Ελ. Πετρέλαια (268).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη FTSE/ASE Large Cap εκτοξεύτηκε στο 47%, ενώ ο όγκος συναλλαγών ήταν αισθητά αυξημένος στα 1.933 δικαιώματα (1.433 αγοράς και 500 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.020.526 τεμ.). Πειραιώς (1.183.662 τεμ.), Alpha Bank (5.981.805 τεμ.) και Eurobank (1.267.981 τεμ.), ΔΕΗ (1.601.224 τεμ.).

Πηγή: Alpha Finance