Δεν υπάρχει η παραμικρή αμφιβολία πως οι αμέσως επόμενες εβδομάδες θα αποδειχθούν καταλυτικές για την βραχυπρόθεσμη πορεία των Διεθνών Αγορών και κατ΄ επέκταση και του Ελληνικού Χρηματιστηρίου, ενώ σε αυτό το διάστημα οι επενδυτές θα προσπαθήσουν να "μαντέψουν" και την επόμενη κίνηση της Fed (15 - 16/3), αφού χθες το βράδυ πήραν μία πρώτη γεύση από τις πληροφορίες της " Beige Book ".

Την Δευτέρα 7/3, πολλά θα κριθούν από την Σύνοδο Κορυφής και το Eurogroup, ενώ την Πέμπτη 10/3 ο Mario Draghi θα αναλάβει την διαμόρφωση της βραχυπρόθεσμης τάσης στις Αγορές, οι οποίες παραμένουν εξαιρετικά ανήσυχες και ελάχιστοι πείθονται από την επιχείρηση αντίδρασης, από τα πρόσφατα χαμηλά.

Στις 11/3 αναμένεται ο "χρησμός" της Fitch για την αξιολόγηση της Ελληνικής Οικονομίας και στις 18/3 οι επερχόμενες αλλαγές από τον οίκο FTSE, όσον αφορά την κατηγοριοποίηση της Εγχώριας Χρηματιστηριακής Αγοράς.

Συνολικά, οι τρεις πρώτες εβδομάδες του Μαρτίου θα καθορίσουν σε μεγάλο βαθμό το πρόσημο του Γενικού Δείκτη, για τους επόμενους δύο με τρεις μήνες, καθώς "σέρνουν" πληθώρα, όχι μόνο πολιτικοοικονομικών (Προσφυγικό - Ασφαλιστικό – Αξιολόγηση), αλλά και καθαυτού χρηματιστηριακών νέων (αλλαγές του οίκου FTSE στην κατηγοριοποίηση της Αγοράς).

Με αυτά τα δεδομένα, οι "αντιμαχόμενες" πλευρές θα πάρουν τα "στοιχήματά" τους, ενώ ελλείψει ουσιαστικών ειδήσεων, το Χ.Α. συνεχίζει να "φορτώνει" προσδοκίες, με πρώτη καταλυτική ημερομηνία την 7η Μαρτίου, όπου οι αγοραστές ελπίζουν να ανοίξει κάποια "παράθυρα" αισιοδοξία, για τα πλείστα όσα θέματα παραμένουν ανοιχτά και κρατούν εγκλωβισμένη στην ύφεση την Ελληνική Οικονομία.

Εννοείται ότι αν η παραπάνω ημερομηνία παρέλθει χωρίς, ουσιαστικά, να προκύψει κάτι καινούργιο, η απογοήτευση των ενεργών παικτών θα είναι περισσότερο από σφοδρή και αυτό θα το "καταλάβουν" και οι αποτιμήσεις στο Εγχώριο χρηματιστηριακό ταμπλώ.

Ανεξαρτήτως εκτιμήσεων και προβλέψεων, αλλά και διαψεύσεων για όλους αυτούς που εκτιμούν σαν επικρατέστερο σενάριο τις κινήσεις κατοχύρωσης σημαντικών βραχυπρόθεσμων κερδών, εκείνο που δείχνει "σιγουράκι", είναι πως ο Γενικός Δείκτης συμπλήρωσε και έκτη συνεχόμενη ανοδική συνεδρίαση, με αθροιστικά κέρδη 16,25% και μάλιστα το "κουδούνι" της λήξης τον βρήκε να απέχει μία ανάσα από τα υψηλά ημέρας, τα οποία τα "είδε" μέσω των τελικών δημοπρασιών.

Ξεκινώντας από τις ειδήσεις που ακολούθησαν το κλέισιμο της χθεσινής συνεδρίασης, το Eurogroup θα συζητήσει την κατάσταση αναφορικά με το πρόγραμμα στην Ελλάδα, αναφέρεται στην ατζέντα που δημοσιοποιήθηκε. Το Ελληνικό είναι το πρώτο θέμα που θα εξεταστεί και όπως αναφέρεται, οι Υπουργοί θα ενημερωθούν από τους Θεσμούς και τις Ελληνικές Αρχές για την πρόοδο που έχει επιτευχθεί στις συζητήσεις για το πακέτο μεταρρυθμίσεων που απαιτείται για την ολοκλήρωση της πρώτης Αξιολόγησης, με τις συγκλίνουσες εκτιμήσεις να αναφέρουν ότι χρειάζεται περαιτέρω δουλειά σε μια σειρά από κρίσιμα θέματα πριν υπάρξει συμφωνία σε τεχνικό επίπεδο. Σημειώνεται ότι στις βασικές Μεταρρυθμίσεις περιλαμβάνεται το Ασφαλιστικό, το Δημοσιονομικό, το Ταμείο Ιδιωτικοποιήσεων και τα "κόκκινα" δάνεια.

"Τεχνικές ομάδες όλων των Θεσμών και οι Ελληνικές Αρχές συνεχίζουν τις συζητήσεις και γίνεται πρόοδος για την επιστροφή των Επικεφαλής των Θεσμών στην Αθήνα", δήλωσε η εκπρόσωπος της Ευρωπαϊκής Επιτροπής στη συνέντευξη Τύπου.

"Η Ελλάδα τον τελευταίο μήνα έχει σημειώσει μικρή πρόοδο στις Μεταρρυθμίσεις", υπογράμμισε ο επικεφαλής του Eurogroup Γερούν Ντάισελμπλουμ σε δηλώσεις του στην Ολλανδική Βουλή. "Οι Θεσμοί συνεχίζουν τις εργασίες, αλλά τον τελευταίο μήνα δεν καταγράφεται μεγάλη πρόοδος στις διαπραγματεύσεις", σημείωσε ο κ. Ντάισελμπλουμ. Ο επικεφαλής του Eurogroup σημείωσε ότι περιμένει σύντομα την επιστροφή των Επικεφαλής των Θεσμών στην Αθήνα για συνέχιση των διαβουλεύσεων. Αναφερόμενος στην προσφυγική κρίση, τόνισε ότι το πρόβλημα είναι υπαρκτό αλλά δεν μπορεί να συνυπολογιστεί στις διαπραγματεύσεις για την Αξιολόγηση.

Από εκεί και πέρα, αφού δηλώσεις και δημοσιεύματα δεν οδηγούν σε κάποιο ουσιαστικό συμπέρασμα, έστω και αν υπάρχει μία περιρρέουσα ατμόσφαιρα "καλής θέλησης" από όλες τις Πλευρές (φαινόμενο που έχει μεγάλη προϊστορία, από προηγούμενες συναντήσεις και έχει "πληρωθεί" δεόντως από την Εγχώρια Χρηματιστηριακή Αγορά) καλό θα ήταν να επιστρέψουμε στο Χ.Α., αναφέροντας πως δεν θα ήταν υπερβολή να χαρακτηριστεί η σημερινή συνεδρίαση, σαν συνεδρίαση επιμέρους τίτλων και σε αυτούς θα αναφερθούμε.

Αφήνοντας το Τραπεζικό ταμπλώ, που συνεχίζει τον "ανηφορικό του δρόμο" για τους "λάτρεις της αδρεναλίνης", δεν ήταν λίγοι οι τίτλοι που ξεχώρισαν από τον υπόλοιπο μη Τραπεζικό 25αρη, αλλά και από τις χαμηλότερες κεφαλαιοποιήσεις, όπου μετά από αρκετές συνεδριάσεις σημειώθηκε επιλεκτικό αγοραστικό ενδιαφέρον.

Ξεκινώντας από τον μη Τραπεζικό FTSE25, ασφαλώς και ξεχώρισε το +11,54% της Viohalco που συμπλήρωσε και δεύτερη συνεχόμενη ανοδική συνεδρίαση. Ο τίτλος έδωσε ένα πρώτο αγοραστικό σήμα με την ανοδική διάσπαση των 1,08 ευρώ και δείχνει να παίρνει τάση, καθώς άφησε πίσω του και την αντίσταση των 1,13 ευρώ, με την αμέσως επόμενη να εντοπίζεται στα 1,36 ευρώ. Δεν πρέπει να ξαναχαθεί η ζώνη στήριξης 1,01 - 1,00 ευρώ. Από την άλλη, ίσως χρειάζεται σχετικά αυξημένη προσοχή, καθώς στις 7/3 αναμένεται η εισαγωγή και η διαπραγμάτευση στο Euronext Βρυξελλών και στο Χρηματιστήριο Αθηνών των 38.250.030 νέων μετοχών της Viohalco, που εκδίδονται στο πλαίσιο της τελευταίας διασυνοριακής συγχώνευσης.

Επόμενος Δεικτοβαρής τίτλος, άξιος αναφοράς, αυτός του Ελλάκτωρα (+5,65%), που συμπλήρωσε πέντε συνεχόμενες ανοδικές συνεδριάσεις, επιβεβαιώνοντας το αγοραστικό σήμα που έδωσε με την υπέρβαση των 1,10 ευρώ. Πλέον τα 1,16 ευρώ, είναι κοντινή στήριξη ενώ σαν επόμενο στόχο έχει τα 1,40 - 1,43 ευρώ.

Έξι συνεχόμενες ανοδικές συνεδριάσεις, δεν είναι και λίγες για την μετοχή της Folli Follie Group΄(+6,19%), που ολοκλήρωσε την σημερινή συνεδρίαση και στα υψηλά ημέρας. Αν επιβεβαιώσει την ανοδική διαφυγή υψηλότερα των 16,02 ευρώ, μπορεί να ελπίζει σε minimum κίνηση προς τα 17,30 ευρώ.

Το διάγραμμα της FF Group από την αρχή του έτους

Χαμηλότερα του 25αρη, η Ευρωπαϊκή Επιτροπή έκρινε ότι η συμφωνία φιλοξενούσας Χώρας μεταξύ των Ελληνικών Αρχών και της εταιρείας Trans Adriatic Pipeline AG (TAP) είναι συμβατή με τους κανόνες της ΕΕ περί Κρατικών ενισχύσεων.

Οι αγοραστές εξέλαβαν την παραπάνω είδηση σαν "σήμα τοποθέτησης" και η μετοχή της Σωλ. Κορίνθου (+12,06%), συμπλήρωσε τρεις συνεχόμενες ανοδικές συνεδριάσεις, ενώ με την υπέρβαση των 0,755 ευρώ, έδωσε και αγοραστικό σήμα. Ο τίτλος άφησε πίσω του και την επόμενη αντίσταση στα 0,79 ευρώ και η επόμενη "μάχη" αναμένεται να δοθεί στα 0,95 ευρώ.

Το διάγραμμα της ΣΩΛΚ από την αρχή του έτους

Τρεις οι συνεχόμενες ανοδικές συνεδριάσεις και για τον Fourli (+6,56%), που έχει σαν επόμενο "αντίπαλο" το τεχνικό και ψυχολογικό όριο των 3,00 ευρώ. Πρώτη και σημαντική στήριξη, η ζώνη 2,59 - 2,57 ευρώ.

Από το χθεσινό μετασυνεδριακό σχόλιο, η στήλη είχε επισημάνει την ανάγκη προσοχής για τον τίτλο της JP Άβαξ (+7,79%), αν είχε ολοκληρώσει το "έργο" του ο μεγάλος πωλητής που είχε στείλει τον τίτλο σε συνεχόμενα ιστορικά χαμηλά. η μετοχή συμπλήρωσε τρεις συνεχόμενες ανοδικές συνεδριάσεις και αν σημειωθεί κλείσιμο υψηλότερα των 0,26 ευρώ, η επόμενη, σοβαρή, αντίσταση εντοπίζεται στην ζώνη 0,28 - 0,30 ευρώ.

Συνεχίζοντας με μετοχές χαμηλότερων κεφαλαιοποιήσεων, ασφαλώς και έκανε αίσθηση το σημερινό +11,43% για την Χαλκόρ. Όμως η συντριπτική πλειονότητα των συναλλαγών, ήταν "ανοιχτές" εντολές αγορών, με το σημαντικό "bid", από πλευράς αγοραστών, να είναι "στημένο" σημαντικά χαμηλότερα από το αμέσως προηγούμενο κλείσιμο.

Μόνιμα με αρνητικό πρόσημο και με ημερήσιες απώλειες 4,74% (πολύ κοντά στο χαμηλό ημέρας), κινήθηκε και ολοκλήρωσε την συνεδρίαση ο τίτλος της Τρ. Ελλάδος. Υπενθυμίζεται ότι από σήμερα οι μετοχές της Τράπεζας ήταν διαπραγματεύσιμες στο Χ.Α. χωρίς το μέρισμα χρήσεως 2015, € 0,6720 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό: € 0,429408 ανά μετοχή).

Τεχνικά, όσον αφορά τους βασικούς δείκτες και ξεκινώντας από τον Γενικός Δείκτη, παρέμεινε ανοιχτό το χθεσινό "gap" στην περιοχή των 522,98 - 524,24 μονάδων, ενώ αν δεν υπάρξει η θετική είδηση - καταλύτης, το εν εξελίξει ανοδικό κύμα δύσκολα θα δώσει κλεισίματα υψηλότερα των 565 μονάδων.

Πάντα παραμένουν ανοιχτά τα "gap" στις 588,74 και 613,38 μονάδες.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Για την περίπτωση του δείκτη υψηλής κεφαλαιοποίησης (+3,01%) και σύμφωνα με τα βραχυπρόθεσμα διαγράμματα, πρέπει να υπερκεράσει την πολύ δύσκολη αντίσταση των 157 μονάδων, για να ελπίζει σε κίνηση προς τις 165 μονάδες. Κοντινή στήριξη το 143 ενώ το "stop" για τους "long" έχει ανέβει στις 139 μονάδες.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Για την τρίτη συνεχόμενη ανοδική εβδομάδα βαδίζει το Ελληνικό Χρηματιστήριο, έχοντας την στήριξη και των Διεθνών Αγορών που έχουν αντιδράσει από τα χαμηλά τους" επισημαίνει ο Βαγγέλης Σιούτης.

Με την διάσπαση, ανοδικά, της συσσώρευσης των 470 με 500 μονάδων, που διήρκεσε οκτώ συνεδριάσεις, ο Γενικός Δείκτης επιτάχυνε την άνοδο και με πρωταγωνίστριες τις μετοχές των Τραπεζών βαδίζει για να αναμετρηθεί με την επόμενη σοβαρή αντίσταση των 560 μονάδων.

Τι άλλαξε όμως και από την απαισιοδοξία και τον προβληματισμό έχει επανέλθει η αγοραστική διάθεση στους επενδυτές;

Στα δύο βασικά ζητήματα που μας απασχολούν (Αξιολόγηση και Προσφυγικό) δεν έχει υπάρξει κάποια σημαντική πρόοδος και μάλιστα στο Προσφυγικό έχουν οξυνθεί τα προβλήματα.

Όμως η στιγμή που θα υπάρχουν εξελίξεις έχει πλησιάσει και οι πιο "ριψοκίνδυνοι" επενδυτές τοποθετούνται περιμένοντας την θετική έκβαση αυτών. Η αισιοδοξία τους ενισχύεται και από την διάθεση συμβιβασμού που φαίνεται να χαρακτηρίζει και την πλευρά των Ευρωπαϊκών Θεσμών.

Η επόμενη εβδομάδα είναι η πιο κρίσιμη για την πορεία της Αξιολόγησης και για την προσπάθεια επίλυσης του Προσφυγικού. Την Δευτέρα έχουμε την Σύνοδο Κορυφής για το Προσφυγικό και Eurogroup με κύριο θέμα την Χώρα μας και υπάρχουν ελπίδες για απόφαση επιστροφής των Θεσμών που θα είναι η αφετηρία για την πρόοδο στην Αξιολόγηση.

Επίσης την επόμενη Πέμπτη έχουμε την συνεδρίαση της ΕΚΤ και την συνέντευξη τύπου του κ. Ντράγκι και οι Αγορές περιμένουν νέα μέτρα για την τόνωση της ευρωπαϊκής οικονομίας.

Τα χρονικά περιθώρια έχουν στενέψει και από τα πιο επίσημα χείλη έχει ειπωθεί ότι δεν πρέπει να υπάρχει άλλη καθυστέρηση και η παράταση αυτής της αβεβαιότητας θα κάνει ζημιά στην Οικονομία και θα θέσει σε κίνδυνο τους στόχους του προγράμματος. Η επόμενη εβδομάδα θα αποκαταστήσει την ορατότητα στους επενδυτές.

"Στις 9/3 ανακοινώνει αποτελέσματα η Πειραιώς ενώ στις 10/3 η Εθνική και ο Τιτάνας. Στις 11/3 αναμένουμε την αξιολόγηση από τον Οίκο Fitch" υπενθυμίζει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

Οι διεθνείς οικονομικές εξελίξεις

Μόνο ο Hang Seng (-0,31%) "γλύτωσε" από την σχεδόν απόλυτη επικράτηση των αγοραστών, στις μεγάλες Αγορές Ασίας και Ειρηνικού, με τον Ινδικό Sensex 30 (+1,5%) να σημειώνει τα μεγαλύτερα κέρδη.

Απόλυτα επιφυλακτικό το κλίμα στην Ευρώπη, αλλά και στο ξεκίνημα της συνεδρίασης στην Wall Street.

Μικρά κέρδη για το US Oil, λίγο μεγαλύτερα για το Ευρώ, ενώ ο Χρυσός δείχνει να ξεπερνά και τα $1250.

Ξεκινώντας από την Ασία, η δραστηριότητα στον Τομέα των Υπηρεσιών αναπτύχθηκε με πιο αργό ρυθμό το Φεβρουάριο στην Κίνα, όπως κατέδειξε σήμερα o δείκτης Υπηρεσιών PMI. Ο δείκτης έπεσε στο 51,2 το Φεβρουάριο, από το 52,4 του Ιανουαρίου οπότε άγγιξε υψηλά έξι μηνών.

Ανοιχτό το ενδεχόμενο περαιτέρω μείωσης των επιτοκίων άφησε ο υποδιοικητής της BoJ, Hiroshi Nakaso, ο οποίος διευκρίνισε όμως ότι δεν προβλέπεται τέτοιο ενδεχόμενο στο άμεσο μέλλον. Παράλληλα, ο ίδιος εκτίμησε πως "οι Αγορές χρειάζονται ακόμη λίγο περισσότερο χρόνο, προκειμένου να αφομοιώσουν την πρωτοφανή πολιτική των αρνητικών επιτοκίων".

Μεταφερόμενοι στην Ευρωζώνη, σύμφωνα με τα τελικά στοιχεία του Markit, ο Σύνθετος Δείκτης Υπευθύνων Προμηθειών (PMI), υποχώρησε τον Φεβρουάριο στο 53,0 από 53,6 τον Ιανουάριο. Πρόκειται για την χαμηλότερη μέτρηση από τις αρχές του 2015. Τα στοιχεία ήταν καλύτερα από την προκαταρκτική μέτρηση των 52,7 μονάδων.

Μεταφερόμενοι στις ΗΠΑ, "η οικονομική δραστηριότητα συνέχισε να επεκτείνεται στο μεγαλύτερο μέρος των ΗΠΑ, αλλά με μεγάλες αποκλίσεις μεταξύ των διάφορων Περιοχών και Κλάδων", σύμφωνα με την έκθεση "Beige Book" της Fed που δημοσιεύτηκε την Τετάρτη. Επόμενη συνεδρίαση για τον καθορισμό της νομισματικής πολιτικής στις 15 με 16 Μαρτίου.

Όπως ανακοίνωσε το Υπουργείο Εργασίας, οι νέες αιτήσεις για επίδομα ανεργίας ανήλθαν στις 278.000 από 272.000 την προηγούμενη εβδομάδα. Οι αναλυτές προέβλεπαν ότι θα υποχωρήσουν στις 271.000.

Το δ΄ τρίμηνο του 2015, η παραγωγικότητα, εκτός του Γεωργικού Τομέα, υποχώρησε κατά 2,2% σε εποχικά προσαρμοσμένη βάση. Η αρχική εκτίμηση του Υπουργείου ήταν για πτώση 3% το τελευταίο τρίμηνο του 2015. Οι αναλυτές σε δημοσκόπηση της Wall Street Journal έκαναν λόγο για πτώση της παραγωγικότητας κατά 3,3%.

Η δραστηριότητα του Αμερικανικού κλάδου των Υπηρεσιών συρρικνώθηκε τον Φεβρουάριο, τερματίζοντας ένα σερί 27 μηνών συνεχούς ανάπτυξης. Ειδικότερα, ο τελικός δείκτης PMI της Markit υποχώρησε στις 49,7 μονάδες το Φεβρουάριο, από 53,2 μονάδες τον Ιανουάριο.

Από την άλλη, τον Φεβρουάριο, σύμφωνα με στοιχεία του Institute for Supply Management, ο δείκτης υπηρεσιών ISM διολίσθησε τον προηγούμενο μήνα 0,1% στις 53,4 μονάδες. Οι αναλυτές προέβλεπαν ότι ο δείκτης θα διαμορφωθεί στις 53 μονάδες.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα δικά μας, ξεκάθαρος για τη θέση του Ταμείου, αναφορικά με το Ελληνικό πρόγραμμα, ήταν ο εκπρόσωπός του Gerry Rice σε συνέντευξη τύπου. Ουσιαστικά έβγαλε "κίτρινη κάρτα" τόσο προς την Αθήνα όσο και την Ευρωπαϊκή Ένωση λέγοντας ότι "οι στόχοι του προγράμματος που συμφωνήθηκε το Καλοκαίρι είναι πολύ φιλόδοξοι".

Επιμένει το Ταμείο πως για να πιαστεί ο στόχος του πρωτογενούς πλεονάσματος 3,5% του ΑΕΠ το 2018 απαιτούνται μέτρα 4,5% του ΑΕΠ, όπως είχε γράψει προ ημερών ο Πολ Τομσεν στο γνωστό άρθρο στο μπλοκ του ΔΝΤ.

"Τα αποτελέσματα που ανακοίνωσε για το δ' τρίμηνο η Eurobank, γενικά ευθυγραμμίστηκαν με τις εκτιμήσεις", σχολιάζει η UBS, η οποία μιλά για "αισιόδοξο" μήνυμα όσον αφορά τις προοπτικές του 2016, δεδομένων των συνθηκών.

Από την πλευρά της, η Wood & Company, λέει πως τα αποτελέσματα, σε γενικές γραμμές, ευθυγραμμίστηκαν με τις εκτιμήσεις, σημειώνοντας πως η διοίκηση στοχεύει σε κερδοφόρο 2016. Η χρηματιστηριακή διατηρεί αμετάβλητη την τιμή - στόχο των 1,30 ευρώ ανά μετοχή και τη σύσταση "Buy", ενώ αναφέρει πως αν η Τράπεζα καταφέρει να ισορροπήσει τον ισολογισμό της (break even) το 2016, τότε υπάρχει μεγάλο περιθώριο ανόδου για την τιμή της μετοχής της.

Ο Γενικός Δείκτης ξεκίνησε επιφυλακτικά ανοδικά, όμως γρήγορα γύρισε στο "κόκκινο" με χαμηλό ημέρας τις 531,2 μονάδες (-0,85%), για να επιστρέψει μόνιμα στο "πράσινο" μετά τις 11.50. Στις 17.00 βρέθηκε στις 549,48 (+2,56%), μέσω των τελικών δημοπρασιών "είδε" το υψηλό ημέρας των 551,42 (+2,92%) και ολοκλήρωσε την συνεδρίαση στις 551,36 μονάδες με ημερήσια κέρδη 2,91%.

Ο τζίρος παρά τις αρχικές προσδοκίες (το πρώτο ημίωρο συμπληρώθηκε με καθαρή αξία συναλλαγών 9 εκατ.), τελικά, αποδείχθηκε ο χαμηλότερος των τελευταίων 5 συνεδριάσεων και υποχώρησε στα 64,4 εκατ. από τα οποία τα 2,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΜΟΗ, ΟΤΕ). Η Alpha Bank απέσπασε το 21% της συνολικής μικτής αξίας συναλλαγών.

Από τις μετοχές του FTSE25, δεν ήλθαν σε επαφή με το αρνητικό πρόσημο οι ΓΕΚΤΕΡΝΑ, Ελλάκτωρ, Τέρνα Ενεργειακή και Τιτάν. Αντίθετα, ο ΟΤΕ δεν "πρασίνισε" καθ΄ όλη την διάρκεια της συνεδρίασης.

Μέσω των τελικών δημοπρασιών, στο υψηλό ημέρας έκλεισαν οι Alpha Bank, Eurobank, Folli Follie Group, Εθνική, Πειραιώς, ΕΧΑΕ και Τιτάν.

Ικανοποιητική η τελική εικόνα με 78 ανοδικές μετοχές, έναντι 35 πτωτικών, ενώ 14 τίτλοι τερμάτισαν την συνεδρίαση με διψήφιο ποσοστό ανόδου.

----ΧΠΑ

Συνεδρίαση που ξεκίνησε επιφυλακτικά και ολοκληρώθηκε με σημαντική άνοδο και στην Αγορά Παραγώγων, ενώ καθίζηση παρουσίασαν οι συναλλαγές τόσο στα συμβόλαια του δείκτη, όσο και στα Σ.Μ.Ε. επί μετοχών (64.227 συμβόλαια).

Στα 11.997 συμβόλαια του δείκτη, μειώθηκαν οι ανοιχτές θέσεις για τον πρώτο μήνα (Μάρτιος).

Τα συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 2.987, 2.560 για τον Μάρτιο και 427 για τον Απρίλιο - τιμή εκκαθάρισης για τον πρώτο μήνα, 149,75) κινήθηκε μεταξύ 144,5 και 150,5 μονάδων, γυρίζοντας σε discount 0,61%, σύμφωνα με την τιμή εκκαθάρισης.

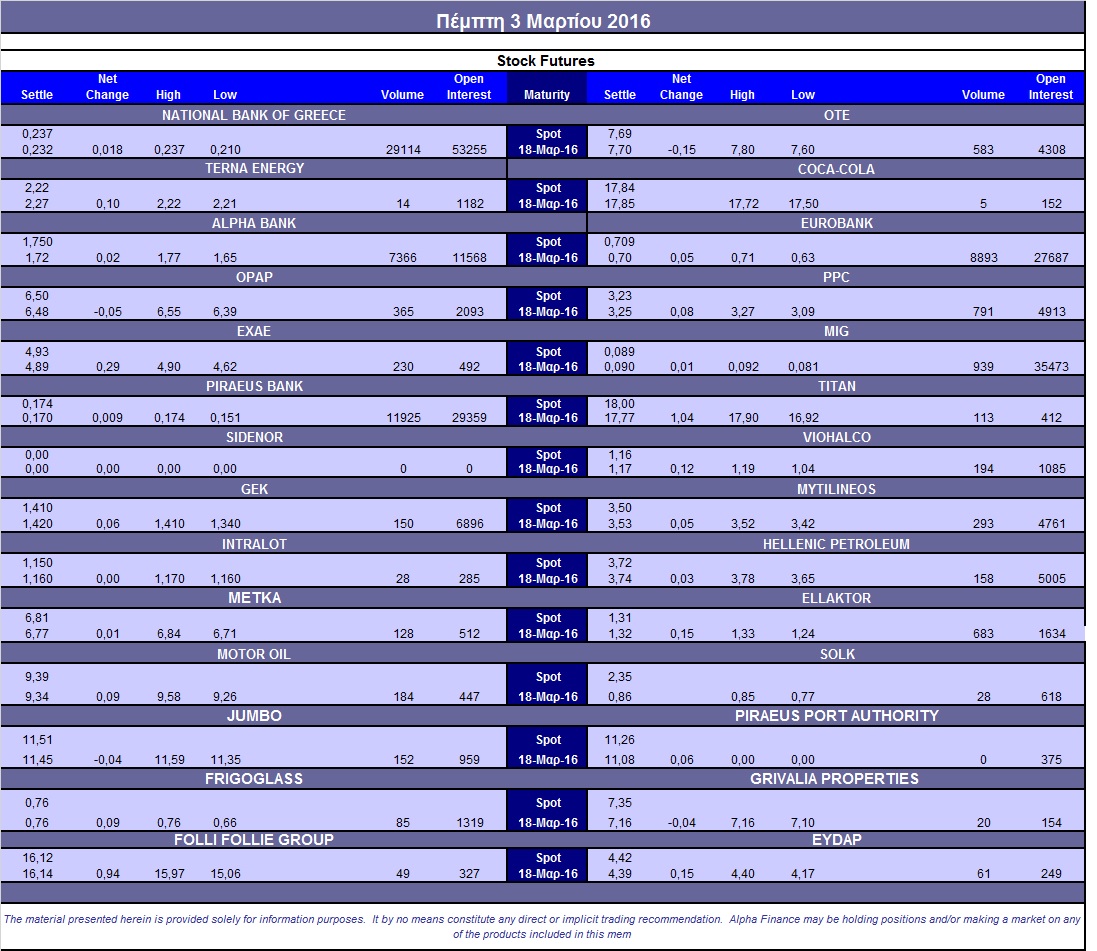

Μειώθηκε σημαντικά ο αξιοσημείωτος δανεισμός τίτλων (50.000 Eurobank, 50.000 Alpha Bank, 15.000 ΔΕΗ, 25.000 ΕΧΑΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΟΠΑΠ (425), ΔΕΗ (791), Alpha Bank (7.418), Eurobank (8.918), Πειραιώς (12.605), Εθνική (29.847), MIG (939), ΟΤΕ (646), ΕΧΑΕ (230), Μυτιληναίο (293), ΓΕΚ (163), Ελ. Πετρέλαια (158), Ελλάκτωρα (683), Μέτκα (128), Τιτάνα (113), Jumbo (152), Motor Oil (184), Viohalco (194).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, χαμηλή η εμπορευσιμότητα στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, όπου σημειώθηκαν συνολικά 89 δικαιώματα (69 αγοράς και 20 πώλησης), ενώ η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του δείκτη μειώθηκε στο 43%.

Ας σημειωθούν τα 100 δικαιώματα αγοράς, για την Alpha Bank, λήξεως Μαρτίου, με τιμή εξάσκησης τα 1,80 ευρώ.

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Εθνική (1.220.526 τεμ.). Πειραιώς (1.183.662 τεμ.), Alpha Bank (5.981.805 τεμ.) και Eurobank (2.267.981 τεμ.), ΔΕΗ (1.601.224 τεμ.).

Πηγή: Alpha Finance