Εβδομάδα διατήρησης κεκτημένων αυτή, που "έκλεισε" με μικρά κέρδη 0,80% για τον Γενικό Δείκτη στις 594 μονάδες, με τον τραπεζικό να χάνει 2,08% στις 678,29 μονάδες και με σημαντικό μέρος της μη τραπεζικής μεγάλης κεφαλαιοποίησης να ενισχύεται.

Σε μέτρια επίπεδα συναλλαγές και τζίροι, με συγκριτικά αυξημένα μεγέθη στα "τοπικά" υψηλά των συνεδριάσεων και προς τις 596 μονάδες του ΓΔ δηλαδή σε προσπάθειες προσέγγισης του ορίου των 600 μονάδων.

Την τελευταία εβδομάδα καταγράφηκαν οι "υψηλότερες τιμές" της μετά- Brexit περιόδου με τους long να ετοιμάζονται να δοκιμάσουν τις 615+ μονάδες τα επίπεδα της τελευταίας συνεδρίασης πριν το δημοψήφισμα στο Ηνωμένο Βασίλειο.

Επανάκαμψη, στα επίπεδα της 23ης Ιουνίου για το ΧΑ σε έναν κύκλο επαναφοράς τον οποίο να σημειωθεί πως υπέρ κάλυψαν όλα τα κύρια ευρωπαϊκά χρηματιστήρια εδώ και καιρό. Εστω με σημαντική χρονική καθυστέρηση και ασθμαίνοντας επιχειρείται να ολοκληρωθεί και στο ελληνικό χρηματιστήριο.

H εβδομάδα, που ξεκινάει- τεσσάρων συνεδριάσεων λόγω της Εθνικής Εορτής της 28ης Οκτωβρίου την Παρασκευή- θα κριθεί από την πορεία των ξένων αγορών και τις εσωτερικές εξελίξεις.

Στις ξένες αγορές οι long έχουν προβάδισμα στην Φρανκφούρτη με τον DAX να διαμορφώνεται στις 10.710,13 μονάδες με άνοδο 1,23% την τελευταία εβδομάδα, στην Wall Street τον S&P στις 2.141,16 μονάδες με μικρά κέρδη 0,38% στο ίδιο διάστημα. Με τις αγορές στην τελική ευθεία για τις εκλογές στις ΗΠΑ πολύ πιθανά οι long να συντηρήσουν το μικρό πλεονέκτημα που έχουν αποκτήσει χωρίς να αποκλείονται πονταρίσματα προεξόφλησης υπέρ της εκλογής της μίας ή του άλλου υποψηφίου από τη μεθεπόμενη εβδομάδα και μετά προς την κρίσιμη 8 η Νοεμβρίου.

Στο εσωτερικό οι εξελίξεις σχετίζονται με την πολιτική ρευστότητα- και την προοπτική ενός ανασχηματισμού που παίζει πλέον πολύ δυνατά αλλά κυρίως από τα όσα διαδραματίζονται στο μέτωπο της διαπραγμάτευσης.

Κατ' αρχήν την Δευτέρα οποιαδήποτε εμπλοκή με την υπό-δόση της υπό-δόσης (των 1,7 δισ. ευρώ) μόνο αρνητικά θα λειτουργήσει για το ΧΑ και τις κινήσεις των αγοραστών καθώς θα θεωρηθεί ως πρόκριμα για μεγαλύτερη καθυστέρηση στην δεύτερη αξιολόγηση, που μόλις ξεκίνησε. Οποιαδήποτε εμπλοκή δίνει στους short ξεκάθαρο προβάδισμα να πιέσουν την αγορά προς τις 585 και χαμηλότερα των 578 μονάδων. Σενάριο, που μακάρι να μην επιβεβαιωθεί.

Στην περίπτωση, που την Δευτέρα δοθεί το "πράσινο φως" το ανοδικό momentum παραμένει σε ισχύ θυμίζοντας πως για τον Οκτώβριο η απόδοση για τον ΓΔ είναι θετική (5,67%), αλλά και για τον Δείκτη Τραπεζών (4,63%) κεκτημένο που καλό θα είναι να διατηρηθεί μέχρι το τέλος του μήνα (σε κλείσιμο συνεδρίασης Δευτέρας 31 ης Οκτωβρίου).

Το ενθαρρυντικό για την ελληνική περίπτωση είναι πως η DBRS κράτησε το ΒΒΒ- για την οικονομία της Πορτογαλίας (εμφανής η υποχώρηση των αποδόσεων για τα πορτογαλικά ομόλογα...) ο δε Fitch αναβάθμισε την Κύπρο στο Β+ με θετική προοπτική για την οικονομία της μεγαλονήσου. Δύο περιπτώσεις που δείχνουν, πως θα μπορούσε να επωφεληθεί και η ελληνική εάν και εφ' όσον προχωρούσε έγκαιρα η δεύτερη αξιολόγηση (σ.σ. η απόδοση για το 10ετές ελληνικό παραμένει σταθερά πάνω από το 8,25% και υπέρδιπλάσια από το επόμενο/χειρότερο το πορτογαλικό που υποχώρησε την Παρασκευή).

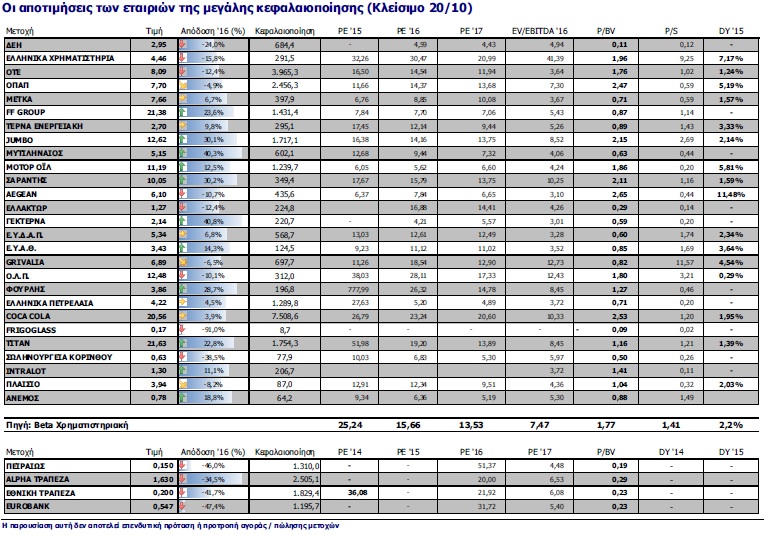

Κλειδί για τη συνέχεια παραμένει ο τραπεζικός κλάδος αλλά και η διακύμανση συγκεκριμένων δεικτοβαρών μετοχών (πέραν της Coca Cola).

Για τον τραπεζικό κλάδο να συνεκτιμηθεί, πως οσάκις ο ΔΤΡ δοκιμάζεται στην περιοχή των 695-705 μονάδων σημειώνεται... εμπλοκή με τις ρευστοποιήσεις/πιέσεις να επαναφέρουν τον κλάδο χαμηλότερα. Το γεγονός, πως ένα (τουλάχιστον) 50-60% του ημερήσιου τζίρου πραγματοποιείται στις τέσσερις συστημικές τραπεζικές δυσχεραίνει την προσπάθεια υπέρβασης των 600-605 μονάδων (σημαντική τεχνικά περιοχή) για τον ΓΔ.

Αυτό γιατί σε δεικτοβαρείς μετοχές όπως είναι οι Coca Cola, FF Group, Jumbo, TITAN, Motor Oil διαπιστώνονται... αρρυθμίες στην προσπάθεια για περαιτέρω αντίδραση. Σε επίπεδα, όπου δύσκολα θα ισχυροποιηθεί περαιτέρω η ανοδική φορά, και οι συγκεκριμένες πέντε μετοχές με ότι αυτό μπορεί να σημαίνει βραχυπρόθεσμα. Στα 20,61 ευρώ η Coca Cola, στα 21,25 το FF Group, στα 12,55 η Jubo, στα 21,47 ο ΤΙΤΑΝ και στα 11,18 ευρώ η ΜΟΗ θα χρειαστούν κάτι παραπάνω για να συνεχίσουν να (υπό) στηρίζουν την προσπάθεια για υπέρβαση των 600-605 μονάδων.

Η με τις τράπεζες ή με τα δεικτοβαρή blue chips ή ακόμη καλύτερα και με τις δύο ομάδες μετοχών και με αύξηση του τζίρου στα (κατ' ελάχιστον) 35+ εκατ. ευρώ ανά συνεδρίαση θα μπορούσε να έχει τύχη μία πειστική ανοδική κίνηση προς τα επίπεδα τιμών της 23/6.

Ενθαρρυντική η συντήρηση της μόχλευσης στον κλάδο της ενέργειας με τα νεότερα από τον ΑΔΜΗΕ να ενισχύουν τις θέσεις των long και όχι μόνο στη ΔΕΗ. Σημειώναμε στον Εκηβόλο (την Παρασκευή) πως αν και πολύ πρώιμο ακόμη κάποιοι στην αγορά σκέφτονται το παλιότερο σχέδιο για δημιουργία μίας "αγοράς/κλάδου ενέργειας" ευρύτερου και με τη συμμετοχή νέων εταιρειών πρωτίστως των θυγατρικών των ήδη εισηγμένων.

Σε ένα τέτοιο ενδεχόμενο ο κλάδος θα μπορούσε να προσελκύσει περισσότερα επενδυτικά/μεσοπρόθεσμα κεφάλαια.

Ωστόσο ακόμη είναι πολύ νωρίς για κάτι τέτοιο αν και οι παλιότεροι σχεδιασμοί αναθερμαίνονται.

Ωστόσο ακόμη κι εάν δεν επιτευχθεί αυτή την εβδομάδα η υπέρβαση του ορίου των 600 μονάδων στο ΧΑ σημειώνονται αξιοσημείωτες επιλεκτικές κινήσεις, που κρατούν το ενδιαφέρον των traders.

Το ενθαρρυντικό είναι, όπως σημειώναμε τελευταία, ότι σε αρκετές εισηγμένες/μετοχές πέραν των συνήθων 6-10 επιλογών των ισχυρών κάτι κινείται. Ενδεικτικά αναφέρονται τα νέα υψηλά για τη μετοχή του Σαράντη, οι αυξημένες συναλλαγές (με 253.006 μετοχές) στον ΑΝΕΜΟ, η κίνηση προς τα υψηλά των 4,95 ευρώ για τον τίτλο των Πλαστικών Κρήτης, η αντίδραση-επαναφοράς των Σωληνουργείων και Καλωδίων, η κινητικότητα στην AsCo και άλλων που δίνουν έναν τόνο στις...χαμηλότερες κατηγορίες.

Για την πορεία των ξένων αγορών ο Μάνος Χατζηδάκης (ΒΕΤΑ ΧΑΕΠΕΥ) σημειώνει πως την εβδομάδα συνεχίζεται η ανακοίνωση οικονομικών αποτελεσμάτων με την Wall Street στο επίκεντρο (ούτως ή άλλως) με κυριότερες της Apple, General Motors, Amazon, Colgate- Palmolive, BASF, Total κ.α. που προφανώς θα δίνουν στίγμα και τάση στις συνεδριάσεις που ακολουθούν.