Στο αμέσως προηγούμενο, μετασυνεδριακό, σχόλιο, η στήλη μεταξύ άλλων ανέφερε: "Παρά τις 'φιλότιμες' προσπάθειες των ενεργών παικτών να δείξουν ότι 'κάτι κινείται', όσον αφορά τις επικείμενες εξελίξεις και ότι αυτοί που αγοράζουν στην παρούσα φάση, κάτι παραπάνω γνωρίζουν, θεωρείται περισσότερο από βέβαιο ότι τα θεωρούμενα συντηρητικά χαρτοφυλάκια που παραμένουν εκτός Αγοράς, δεν πρόκειται να προχωρήσουν σε σκέψεις τοποθετήσεων, αν δεν 'ξεκαθαρίσει το τοπίο'.

Αντίθετα μάλιστα και σύμφωνα με τους περισσότερο απαισιόδοξους, η τρέχουσα ειδησεογραφία σε καμία περίπτωση δεν συνηγορεί για αύξηση της διάθεσης ανάληψης επενδυτικού ρίσκου. Σε κάθε περίπτωση και με δεδομένο ότι αύριο είναι η λήξη των συμβολαίων Μαϊου, αμέσως μετά και κυρίως στις πρώτες συνεδριάσεις της επόμενης εβδομάδας (αν συνεχιστεί η ειδησεογραφική 'ανομβρία'), δεν αποκλείεται η εγχώρια Χρηματιστηριακή Αγορά να εγκαταλείψει την πλάγια τάση - συσσώρευση και να επιδοθεί σε κίνηση εκτόνωσης, προς την μία, ή την άλλη κατεύθυνση, σαν αποτέλεσμα της κόπωσης η οποία διακατέχει όσους παρακολουθούν τα δρώμενα στο ταμπλώ του Ελληνικού Χρηματιστηρίου".

Η σημερινή, καθαρά πτωτική, συνεδρίαση ήλθε απλά να επιβεβαιώσει τους φόβους του γράφοντος, αλλά και των ξένων διαχειριστών που συνεχίζουν να παραμένουν με την πλευρά των πωλητών, γνωρίζοντας ότι η Κυβέρνηση για να προχωρήσει στην επίτευξη συμφωνίας, όχι μόνο πρέπει να απεμπολήσει, σχεδόν, το σύνολο των προεκλογικών της δεσμεύσεων, αλλά να προχωρήσει και σε σημαντικές υπαναχωρήσεις που θα εγείρουν εγχώριο πολιτικό ζήτημα.

Άλλωστε η ανακοίνωση της Πολιτικής Γραμματείας του Κυβερνώντος κόμματος, όχι μόνο δεν άφησε περιθώρια αμφιβολιών, αλλά επιβεβαίωσε όσους "διορατικούς" συνεχίζουν να υποστηρίζουν ότι η Ελληνική Κυβέρνηση διαπραγματεύεται σκληρά με τους Δανειστές, αλλά ακόμα σκληρότερα με το "εσωτερικό" της.

Στο ίδιο μήκος κύματος και το σημερινό δημοσίευμα από το CNBC, που μεταξύ άλλων αναφέρει: "Η αντιμνημονιακή Κυβέρνηση της Ελλάδας μπορεί να νομίζει πως πιέζεται από τους διεθνείς Πιστωτές της, όμως αυτή η πίεση μπορεί να είναι τίποτα μπροστά στις πιέσεις που θα αντιμετωπίσει από τους ψηφοφόρους της Χώρας".

Από κοντά και ο βουλευτής του ΣΥΡΙΖΑ, Κώστας Λαπαβίτσας που επέστρεψε δριμύτερος, κάνοντας λόγο πως "η προοπτική της ρήξης πρέπει να υπάρχει στο τραπέζι, γιατί αυτά που μας ζητούν οι άλλοι είναι πράγματα πολύ δύσκολα".

Από εκεί και πέρα αξίζει να σημειωθεί ότι η σημερινή σημαντική υποχώρηση, δεν ήταν αποτέλεσμα επιθετικών πωλήσεων, αλλά απόλυτης ανυπαρξίας αγοραστών και αυτό επιβεβαιώνεται και από τον εξαιρετικά χαμηλό τζίρο (ο χαμηλότερος των τελευταίων τριών συνεδριάσεων).

Έτσι για πολλοστή φορά και η σημερινή συνεδρίαση, όχι μόνο επιβεβαίωσε την κάκιστη "ποιότητα" και την βραχυθεσμοπάθεια όσων επιχείρησαν την τελευταία ανοδική κίνηση, αλλά και τα σενάρια των "υποψιασμένων" που υποστήριζαν ότι το τελευταίο ανοδικό κύμα είχε δύο μόνο λόγους. Την λήξη των συμβολαίων Μαϊου, που έγινε σήμερα και την προσπάθεια "ξεφορτώματος χαρτιών" για όσους θα πίστευαν ότι κάτι αλλάζει.

Άλλωστε μία προσεκτικότερη ματιά στο ημερήσιο διάγραμμα του Γενικού Δείκτη, καθιστά περισσότερο από εμφανές το "άδειασμα" της Αγοράς, με την λήξη των συμβολαίων, σειράς Μαϊου. Απλά, η μερική δραστηριοποίηση των πωλητών, μετά τις 15.48, επιδείνωσε ακόμα περισσότερο το κλίμα, καθώς στην πλευρά όσων ρευστοποιούσαν προστέθηκαν και οι αγοραστές των αμέσως προηγούμενων συνεδριάσεων.

Η σημερινή εικόνα του Γενικού Δείκτη

Εκτός και αν αυτοί που ρευστοποιούσαν σήμερα, έχουν υπ΄ όψιν τους κάποιο "μποναμά" που ετοιμάζει η Fitch. Υπενθυμίζεται ότι σήμερα, αργά το απόγευμα, είναι προγραμματισμένη η αξιολόγηση της Ελληνικής Οικονομίας από τον οίκο, με πρόσφατη την υποβάθμιση σε "CCC".

Μάλλον "γκρίζες" και οι λίγες ειδήσεις, που "είδαν" σήμερα το φως της δημοσιότητας.

Τις εκτιμήσεις του για την πορεία της διαπραγμάτευσης, με τις συγκλίσεις και τις αποκλίσεις μεταξύ της Αθήνας και των Θεσμών, παρουσίασε χθες ο επικεφαλής του Ευρωπαϊκού τμήματος Πολ Τόμσεν στα μέλη του διοικητικού συμβουλίου του ΔΝΤ παρουσία της γενικής διευθύντριας, Κριστίν Λαγκάρντ. Σύμφωνα με πληροφορίες, o Πολ Τόμσεν μίλησε για "βελτίωση και μια μικρή πρόοδο στα διαδικαστικά της διαπραγμάτευσης, αλλά η κατάσταση απέχει ακόμη από το να χαρακτηριστεί ιδεώδης".

"Η Γερμανική Κυβέρνηση δεν επιθυμεί να αναμιχθεί σε ζητήματα που αφορούν στη σχέση της Ελλάδας με την Ευρωπαϊκή Κεντρική Τράπεζα", δήλωσε η αναπληρώτρια εκπρόσωπος του Γερμανικού Υπουργείου Οικονομικών Φριντερίκε Φον Τισενχάουζεν και πρόσθεσε ότι "η Ελλάδα δεσμεύεται από την συμφωνία της 20ής Φεβρουαρίου".

Από την άλλη και σύμφωνα με το έγγραφο του Υπουργείου Εξωτερικών, οι διπλωματικές Αρχές της Ελλάδας στο εξωτερικό καλούνται να επιστρέψουν αδιάθετες δαπάνες.

Από εκεί και πέρα και για όσους ασχολούνται με τα στατιστικά στοιχεία, η σημερινή συνεδρίαση ήταν η τελευταία της χρηματιστηριακής εβδομάδας, μία εβδομάδα που διέκοψε το ανοδικό σερί των προηγούμενων τριών εβδομάδων. Ο Γενικός Δείκτης σημείωσε εβδομαδιαίες απώλειες 3,21%, ενώ ο κλαδικός δείκτης των Τραπεζών ολοκλήρωσε την εβδομάδα με απώλειες 8,61%. Από την αρχή του χρόνου ο Γενικός Δείκτης επέστρεψε σε απώλειες 1,72%, ενώ ο Τραπεζικός αύξησε τις απώλειες στο 34,18%. Η μέση ημερήσια μικτή αξία συναλλαγών, μειώθηκε κατά 17% και διαμορφώθηκε στα 77 εκατ. ευρώ, ενώ η χρηματιστηριακή εβδομάδα, μείωσε την συνολική κεφαλαιοποίηση του Χ.Α. κατά 1,65 δισ ευρώ.

Η πορεία του τραπεζικού δείκτη το 2015

Ευνόητο είναι πως η σημερινή συνεδρίαση ισχυροποίησε έτι περαιτέρω τις υπάρχουσες αντιστάσεις για τους Δεικτοβαρείς Τραπεζικούς τίτλους. Στην περίπτωση της Alpha Bank, αποφασιστικές αντιστάσεις θεωρούνται τα 0,3550 και 0,3680 ευρώ, για την Εθνική τα 1,27 και 1,30 ευρώ, για την Eurobank τα 0,1570 και 0,1730 ευρώ και για την Πειραιώς η ζώνη 0,4880 - 0,50 ευρώ.

Μικρή αύξηση των αποδόσεων παρατηρήθηκε στην Αγορά ομολόγων, κυρίως στις κοντινές λήξεις: 10ετες (10,34%), 5ετες (14,55%) και 3ετες (20,28%).

Τι σχολιάζουν οι αναλυτές στην αγορά

-Βαγγέλης Σιούτης

Πτωτική η τρέχουσα εβδομάδα μετά από τρεις συνεχόμενες ανοδικές, επισημαίνει ο Βαγγέλης Σιούτης. Κύριο χαρακτηριστικό της η εναλλαγή των πρόσημων και η αυξημένη μεταβλητότητα σε ένα εύρος 800 με 850 μονάδες, με μέτριο τζίρο.

Η απουσία εξελίξεων ήταν καταλυτική για την αδυναμία διάσπασης των 850 μονάδων που είχε σαν συνέπεια την εκδήλωση μερικών ρευστοποιήσεων και την υποχώρηση του Γενικού Δείκτη χαμηλότερα, χωρίς όμως την διάσπαση κάποιας σημαντικής στήριξης που ορίζεται στη περιοχή των 780 μονάδων.

Το Eurogroup έγινε, το ΔΝΤ πληρώθηκε, αλλά όλη η εβδομάδα καταναλώθηκε σε δηλώσεις, ξανά δηλώσεις, αντεγκλήσεις, διαφωνίες στο εσωτερικό του ΣΥΡΙΖΑ και φημολογίες για τα μέτρα. Ταυτόχρονα ο κλοιός στη πραγματική Οικονομία σφίγγει κάθε μέρα που περνά. Όλοι οι Φορείς της Αγοράς έχουν απευθύνει έκκληση στη Κυβέρνηση για τερματισμό της αβεβαιότητας και επίτευξη συμφωνίας πριν είναι αργά.

Η παραμονή του Γενικού Δείκτη πάνω από τις 800 μονάδες, δείχνει ότι η Αγορά τηρεί στάση αναμονής, πιστεύει σε λύση και δεν φοβάται ακόμη τη ρήξη. Θα πρέπει σύντομα όμως να υπάρχουν πραγματικές εξελίξεις και όχι λόγια για να αναθαρρήσουν και οι συντηρητικοί επενδυτές, να αυξηθούν οι τοποθετήσεις, να μπορέσει ο Γενικός Δείκτης να διασπάσει τις 850 μονάδες και να κινηθεί προς τις κρίσιμες 907 μονάδες που συναντά τον εκθετικό ΚΜΟ 200 ημερών.

Πέρα από την αναμενόμενη βραχυχρόνια αναλαμπή σε περίπτωση συμφωνίας (πιθανώς μερικής με κάποια εκταμίευση), η μεταβλητότητα θα παραμείνει στο Ελληνικό Χρηματιστήριο αφού η εφαρμογή της συμφωνίας, οι εσωτερικές πολιτικές εξελίξεις που μπορεί να πυροδοτήσει αυτή, αλλά κυρίως το μεσοπρόθεσμο πρόγραμμα και η ρύθμιση του χρέους που θα μας απασχολήσει στα μέσα Καλοκαιριού, θα δημιουργήσουν ένα εκρηκτικό μείγμα κα ελπίζουμε αυτή τη φορά οι πολιτικές δυνάμεις της Χώρας να έχουν την ωριμότητα, την σύνεση και τον πατριωτισμό που απαιτείται για να αντιμετωπίσουν.

"Η σύνοδος κορυφής στη Ρίγα την επόμενη εβδομάδα (21-22/5) θα είναι κρίσιμη, ενώ θα αναμένουμε και την εβδομαδιαία απόφαση της ΕΚΤ για τον ELA" αναφέρει ο υπεύθυνος συναλλαγών της Guardian Trust ΑΧΕΠΕΥ.

-Μάνος Χατζηδάκης

Μπαίνοντας στο δεύτερο δεκαπενθήμερο του Μαΐου, είναι πλέον διάχυτη η αίσθηση ότι τα χρονικά περιθώρια που συνάδουν με την διαθέσιμη ρευστότητα για την εξυπηρέτηση των Κρατικών αναγκών βρίσκονται σε οριακό σημείο, τονίζει ο Μάνος Χατζηδάκης.

Επιχειρώντας μια γρήγορη ανασκόπηση των 7 προηγούμενων Eurogroup, αμέσως μετά τις βουλευτικές εκλογές του Ιανουαρίου, καθώς και των δράσεων που έχουν λάβει χώρα μέχρι σήμερα παρατηρούμε τα εξής:

α) Η Ελληνική Κυβέρνηση έχει εξυπηρετήσει, χωρίς καθυστέρηση και χωρίς αλλαγή των όρων, τις δανειακές υποχρεώσεις της προς τους Δανειστές της β) Από συνάντηση σε συνάντηση των τεχνικών κλιμακίων έχει σημειωθεί πρόοδος στην διαπραγμάτευση, το οποίο έχει επισημανθεί από κάθε πλευρά και γ) έχουμε ένα πολύ συγκεκριμένο πλαίσιο μέτρων/μεταρρυθμίσεων, τεχνοκρατικά κοστολογημένο, όπου σε κάποια σημειώνεται σύγκλιση και σε κάποια άλλα υπάρχει ακόμα απόσταση.

Απομονώνοντας, επομένως, τον "θόρυβο" είτε από το εξωτερικό, είτε από το εσωτερικό, η διαδικασία της διαπραγμάτευσης είναι σε εξέλιξη χωρίς ενέργειες που θα την έθεταν σε κίνδυνο παύσης, έχει μειώσει την απόσταση μέχρι την συμφωνία αλλά δεν έχει ακόμα φθάσει στο επιθυμητό σημείο που θα ικανοποιούσε και τις δύο Πλευρές.

Επίσης φαίνεται ότι η συμφωνία έχει την υποστήριξη αρκετών βουλευτών που βρίσκονται έξω από τα κόμματα της Συγκυβέρνησης, ανεβάζοντας ενδεχομένως το δυνητικό απόθεμα αποδοχής της συμφωνίας, ακόμα και αν υπάρξουν απώλειες από τα δύο κόμματα της Συγκυβέρνησης.

Τα παραπάνω δείχνουν μια εντελώς διαφορετική εικόνα από αυτή που επικρατούσε στο ξεκίνημα της διαδικασίας. Ο κίνδυνος αστοχίας ωστόσο παραμένει ακόμα υπαρκτός, αφού βασικά θέματα παραμένουν ανοικτά.

Αδυνατώντας να εκτιμήσει κανείς κατηγορηματικά για το αν θα έχουμε άμεσα "λευκό καπνό" –αφού πολλές φορές στο κοντινό παρελθόν υπερεκτιμήθηκαν για την κρισιμότητα τους κάποιες ημερομηνίες- κάθε μέρα που θα περνάει χωρίς συμφωνία θα αυξάνει το ρίσκο. Επίσης κάθε μέρα που θα περνάει χωρίς συμφωνία θα αυξάνει εκθετικά το βαθμό σημαντικότητας της επόμενης ημέρας. Η καθυστέρηση πλέον από εδώ και πέρα θα είναι φορέας μεταβλητότητας για την εγχώρια Αγορά.

Το ράλι ανακούφισης που ξεκίνησε μετά την Σύνοδο της Ρίγας αναγνώρισε την πρόοδο, ενώ η νευρικότητα που διαπιστώνεται στην εβδομάδα που πέρασε είναι προϊόν των στενών χρονικών –και πολιτικών ίσως- περιθωρίων που διατρέχει η διαπραγμάτευση. Η έκβαση της είναι ο υπ αριθμόν "ένα" καταλύτης και σημείο αναφοράς της Ελληνικής Αγοράς, η οποία θα ακολουθήσει δυνατά τα γεγονότα των επόμενων δύο εβδομάδων.

Τεχνικά, η διόρθωση βρίσκεται ακόμα σε φυσιολογικά επίπεδα, σε ότι αφορά το εύρος που έχει καταγράψει από το υψηλό της κίνησης (+24%) και θα μπορούσε να θεωρηθεί ότι η ο Γενικός Δείκτης "δουλεύει" στα επίπεδα τιμών, μετά την γρήγορη άνοδο που έχει προηγηθεί "δένοντας" τις τιμές πάνω από τα επίπεδα των 800 μονάδων.

Τα δύσκολα για τους αγοραστές θα αρχίσουν σε ενδεχόμενη διάσπαση των 800 μονάδων, επίπεδο στο οποίο συγκλίνουν οι δύο κινητοί μέσοι των 30 και 50 ημερών. Οι ταλαντωτές έχουν επιστρέψει σε ουδέτερες ζώνες διαπραγμάτευσης, ενώ τα ωριαία διαγράμματα έχουν εισέλθει πλέον σε υποτιμημένα επίπεδα, γεγονός που αυξάνει το ενδεχόμενο επιβράδυνσης της διορθωτικής κίνησης. Ακόμα ωστόσο σε ημερήσια βάση υπάρχει περιθώριο υποχώρησης, χωρίς να χαλάσει η μεσοπρόθεσμη ανοδική εικόνα το οποίο εκτιμούμε βρίσκεται 2% περίπου από τα επίπεδα κλεισίματος της Παρασκευής.

"Με χαμηλότερο προφίλ νέων ξεκινάει η ερχόμενη εβδομάδα, αφού οι περισσότερες εισηγμένες φρόντισαν να μεταφέρουν και πάλι τα αποτελέσματα τους στην τελευταία εβδομάδα του Μαΐου. Την Δευτέρα 18/5 τα Ελληνικά Χρηματιστήρια θα ανακοινώσουν τα αποτελέσματα α' τρίμηνου, την ίδια ημέρα θα διεξαχθεί η επαναληπτική γενική συνέλευση της Μυτιληναίος με θέμα την επιστροφή κεφαλαίου ύψους 0,10 ευρώ ανά μετοχή, ενώ την Τρίτη 19/5 είναι προγραμματισμένη η τακτική Γενική συνέλευση της Intralot. Την Τετάρτη 20/5 θα διεξαχθεί η καθιερωμένη μηναία συνάντηση των Κεντρικών Τραπεζών Μελών της Ευρωζώνης, ενώ την Παρασκευή η Frigoglass θα ανακοινώσει τα μεγέθη του α' τριμήνου πριν την έναρξη της συνεδρίασης" υπενθυμίζει ο υπεύθυνος του τμήματος ανάλυσης της Beta Sec.

Οι διεθνείς οικονομικές εξελίξεις

Με μόνη "κόκκινη" εξαίρεση την Shanghai (-1,59%) ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας στις μεγάλες Ασιατικές Αγορές, ενώ τα μεγαλύτερα κέρδη σημείωσαν οι Hang Seng (+1,96%) και Nikkei (+0,83%), Αρνητικό κλίμα στην Ευρώπη, ενώ πέριξ του προηγούμενου κλεισίματος κινούνται οι δείκτες στην Wall Street.

Ξεκινώντας από την Ευρώπη, ο πρόεδρος της Ευρωπαϊκής Κεντρικής Τράπεζας Μάριο Ντράγκι τόνισε ότι οι διαμορφωτές της νομισματικής πολιτικής πρέπει να επιδεικνύουν μεγάλη προσοχή όταν αναστέλλουν πολιτικές ποσοτικής χαλάρωσης τις οποίες εφαρμόζουν για μεγάλο χρονικό διάστημα. Ο επικεφαλής της ΕΚΤ τόνισε επιπλέον ότι ο Θεσμός δεν θα διακόψει πρόωρα το πρόγραμμα ποσοτικής χαλάρωσης, ύψους 1 τρισεκατομμυρίου ευρώ και πλέον, που έχει θέσει σε εφαρμογή, ενώ προσπάθησε να υποβαθμίσει τις ανησυχίες περί του κινδύνου να δημιουργηθούν "φούσκες".

Μεταφερόμενοι στις ΗΠΑ, ο δείκτης μεταποίησης Empire State βελτιώθηκε ελαφρώς τον Μάιο, σύμφωνα με τα στοιχεία που κοινοποίησε η Κεντρική Τράπεζα Fed Νέας Υόρκης Ο δείκτης, διαμορφώθηκε στις 3,1 μονάδες τον Μάιο από -1,2 τον Απρίλιο. Οι οικονομολόγοι περίμεναν ότι ο δείκτης θα διαμορφωθεί στις 5,5 μονάδες.

Η Βιομηχανική παραγωγή υποχώρησε κατά 0,3% τον Απρίλιο μετά από πτώση 0,6% τον προηγούμενο μήνα, σύμφωνα με στοιχεία που ανακοίνωσε η Fed. Τα αναθεωρημένα στοιχεία της Κεντρικής Τράπεζας έδειξαν ότι ήταν η πέμπτη διαδοχική μηνιαία πτώση. Οι αναλυτές που συμμετείχαν σε δημοσκόπηση του Marketwatch προέβλεπαν πτώση 0,2%.

Βουτιά σημείωσε το Μάιο η καταναλωτική εμπιστοσύνη διολισθαίνοντας σε χαμηλό επτά μηνών. Ο δείκτης του University of Michigan υποχώρησε στις 88,6 μονάδες το Μάιο από 95,9 μονάδες στο τέλος Απριλίου. Οι μέσες εκτιμήσεις των αναλυτών σε δημοσκόπηση του Dow Jones Newswires τοποθετούσαν τον δείκτη στις 95,5 μονάδες.

Επιστροφή στο ΧΑ

Στα 11,7 ευρώ από 12,7 πριν μειώνει την τιμή-στόχο για τη μετοχή του ΟΤΕ η Euroxx σε έκθεση στην οποία διατηρεί τη σύσταση "overweight". H χρηματιστηριακή χαρακτηρίζει θετικά τα θεμελιώδη του Οργανισμού παρά την πολιτική και μακροοικονομική αβεβαιότητα που επικρατεί στην Ελλάδα.

Στα 10, από 10,3 ευρώ πριν μειώνει την τιμή-στόχο για τη μετοχή της Grivalia η Alpha Finance σε έκθεση στην οποία επαναδιατυπώνει την σύσταση "Buy".

Οι ζημιές που σημείωσε η Eurobank στο α΄ τρίμηνο του 2015 είναι ανάλογες των εκτιμήσεων τονίζει η Goldman Sachs σε σχετικό report. Ο διεθνής οίκος επισημαίνει τις εκτιμήσεις της Τράπεζας για στροφή στην κερδοφορία το β΄ εξάμηνο, προσδιορίζοντας το δ΄ τρίμηνο ως πιθανότερο διάστημα.

Επιστρέφοντας στα "υπόλοιπα" της σημερινής συνεδρίασης, αξίζει να σημειωθεί ότι τα πράγματα θα ήταν σημαντικά χειρότερα για τους βασικούς δείκτες του Χ.Α., χωρίς τις "βοήθειες" της ΕΕΕ (+0,52%), η οποία ενδοσυνεδριακά έφθασε να κερδίζει έως και 4,61%, ενώ από τις υπόλοιπες μετοχές του FTSE25, με θετικό κλείσιμο διασώθηκε μόνο ο ΟΛΠ (+0,81%).

Ο Γενικός Δείκτης ξεκίνησε με επιφυλακτικότητα και εναλλαγές προσήμων, αναρριχόμενος μέχρι τις 841,09 μονάδες (+0,92%). Μετά τις 12.16 κινήθηκε μόνιμε με αρνητικό πρόσημο διολισθαίνοντας μέχρι τις 808,88 (-2,94%). Στις 17.00 βρέθηκε στις 812,23 (-2,54%) και μέσω των τελικών δημοπρασιών έκλεισε στις 811,98 μονάδες με απώλειες 2,57%.

Ο τζίρος προσγειώθηκε στα 72,1 εκατ. από τα οποία τα 3,3 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΑΡΑΙΓ, ΠΕΙΡΤΠ).

Διακινήθηκαν, συνολικά, 126204566 τίτλοι, από τους οποίους οι 105523987 αφορούσαν συναλλαγές μετοχών του 25αρη.

Μένοντας στο ταμπλώ του FTSE25, δεν ήλθαν σε επαφή με το θετικό πρόσημο οι ΕΧΑΕ, ΟΠΑΠ, Folli Follie Group. Μέσω των τελικών δημοπρασιών, στο χαμηλό ημέρας έκλεισαν οι Alpha Bank, Eurobank, Πειραιώς, ΔΕΗ και Μέτκα.

Και νέες διαφοροποιήσεις στις πρώτες θέσεις των κεφαλαιοποιήσεων του Χ.Α.: ΕΕΕ (7,135 δισ), ΟΤΕ (4,225 δισ), Εθνική (4,205 δισ) και Alpha Bank (3,894 δισ ευρώ).

Σαφώς χαμηλότερες οι συναλλαγές στην Αγορά Παραγώγων, όσον αφορά το συμβόλαιο του δείκτη για τον Ιούνιο, με τις τελευταίες πράξεις να γίνονται στην θεωρητική τους τιμή, ενώ στο βραδινό σχόλιο και όταν θα βγει η τιμή εκκαθάρισης θα υπάρξει αναλυτικότερη αναφορά.

Χαμηλότερα του 25αρη, αξίζει υπενθύμισης ότι από σήμερα οι μετοχές της εταιρείας Σαράντης (-0,99%) ήταν διαπραγματεύσιμες στο Χρηματιστήριο Αθηνών χωρίς το μέρισμα χρήσεως 2014, € 0,15 ανά μετοχή, από το οποίο θα παρακρατηθεί ο αναλογούν φόρος, βάσει της κείμενης νομοθεσίας (καθαρό ποσό : € 0,135 ανά μετοχή).

Αλγεινές εντυπώσεις προκάλεσε το σημερινό -8,21% για την Frigoglass, ενώ δεύτερη ημέρα σημαντικών απωλειών, έστω και με ελάχιστες συναλλαγές σημείωσε το Γαλαξίδι (-4,67%).

---ΧΠΑ

Παρά την αρχική επιφυλακτικότητα και την μικρή ανοδική κίνηση που ακολούθησε, η τελευταία συνεδρίαση της εβδομάδας χαρακτηρίστηκε σαν καθαρά πτωτική και στην Αγορά Παραγώγων, ενώ συνδυάστηκε και με την λήξη των συμβολαίων Μαϊου.

Μειωμένες οι συναλλαγές για το συμβόλαιο του δείκτη, ενώ αξιοπρόσεκτη αύξηση παρουσίασε ο όγκος στα Σ.Μ.Ε. επί μετοχών (66.481 συμβόλαια).

Αξιοπρόσεκτες οι ανοιχτές θέσεις, για τον πρώτο μήνα (Ιούνιος), στα 38.028 συμβόλαια.

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 14.383, 5.375 για τον Μάιο, 8.938 για τον Ιούνιο και 80 για τον Ιούλιο - τιμή εκκαθάρισης για τον δεύτερο μήνα, 242,5) κινήθηκε μεταξύ 242,25 και 253,5 μονάδων, αυξάνοντας, οριακά την υποτίμηση στο 0,3%.

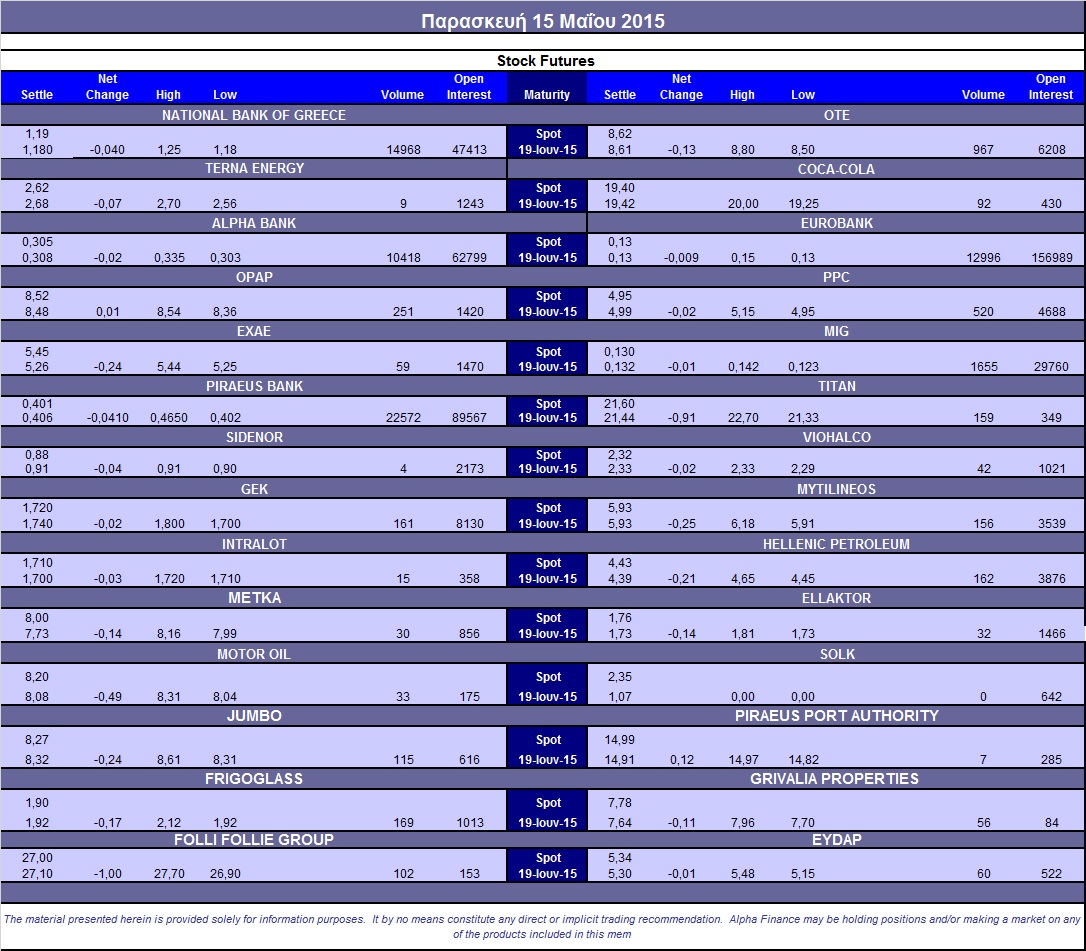

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (6.355 ΕΕΕ, 90.000 MIG, 11.014 Motor Oil), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε ΔΕΗ (520), Alpha Bank (11.068), Εθνική (14.968), Πειραιώς (22.572), Eurobank (12.996), ΟΠΑΠ (251), ΟΤΕ (967), MIG (1.655), Frigoglass (169), Μυτιληναίο (156), Jumbo (115), Folli Follie Group (102), Ελ. Πετρέλαια (162), ΕΕΕ (113), ΓΕΚ (161), Τιτάνα (159).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, στην Αγορά δικαιωμάτων υψηλής κεφαλαιοποίησης, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα υποχώρησε στα επίπεδα του 60% με αυξημένη συναλλακτική δραστηριότητα, καθώς άλλαξαν χέρια 889 δικαιώματα (765 calls και 124 puts).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (68.729.845 τεμ.), Eurobank (39.227.965 τεμ.), Πειραιώς (19.684.936 τεμ.), Εθνική (8.477.174 τεμ.), Folli Follie Group (1.202.460 τεμ.), ΔΕΗ (1.623.798 τεμ.).

Πηγή: Alpha Finance