Συνεδρίαση δύο όψεων η τελευταία της χρηματιστηριακής εβδομάδας, που συνδυάστηκε και με την λήξη των Παραγώγων Οκτωβρίου, καθώς ξεκίνησε με σημαντική κινητικότητα από πλευράς αγοραστών, όμως η αρχική δυναμική παρουσίασε έκδηλα φθίνουσα πορεία, κάτι που είχε σαν αποτέλεσμα μετά τις 13.05 ο Γενικός Δείκτης να "φορέσει τα κόκκινα" και να τα διατηρήσει μέχρι τέλους.

Μάλιστα μέσω των τελικών δημοπρασιών έκλεισε και στο χαμηλό ημέρας (διεσώθησαν με θετικό πρόσημο ΑΛΦΑ και ΕΤΕ και αμετάβλητοι οι τίτλοι των ΜΟΗ και ΤΕΝΕΡΓ), με τουλάχιστον αξιοσημείωτες απώλειες, δημιουργώντας ένα "επιβλητικό" "gravestone doji", που δεν είναι και η καλύτερη, τεχνικά, παρακαταθήκη για την συνέχεια (βλ. διάγραμμα).

Το γεγονός ότι οι πρωινοί αγοραστές έμειναν από δυνάμεις επιβεβαιώνεται και από την φθίνουσα πορεία της μικτής αξίας συναλλαγών. Αρκεί να αναφερθεί ότι η συμπλήρωση του πρώτου ημιώρου συναλλαγών βρήκε το τζίρο στα πρωτόγνωρα, για τα δεδομένα της εποχής, επίπεδα των 6,9 εκατ. ευρώ (1,2 εκατ. "πακέτα") και η πρώτη ώρα των συναλλαγών στα 12,3 εκατ. (3,8 εκατ. "πακέτα"). Αυτό καταδεικνύει ότι στο πρώτο ημίωρο όπου οι αγοραστές έκαναν περισσότερο αισθητή την παρουσία τους, κάποιοι "ξεφόρτωναν χαρτιά" με χαρακτηριστική ευκολία, ενώ όταν "κάθισαν" οι συναλλαγές, μοιραία ήλθε και το αρνητικό πρόσημο για τους βασικούς δείκτες του Ελληνικού Χρηματιστηρίου.

Από εκεί και πέρα και το σημερινό "crash test" βασικών δεικτών και επιμέρους Δεικτοβαρών μετοχών, έδειξε ότι οι σημαντικές αντιστάσεις αντέχουν.

Με σημαντικό επίπεδο αντίστασης της 210 μονάδες, ο δείκτης υψηλής κεφαλαιοποίησης (-1,08%) αναρριχήθηκε μέχρι τις 209,22 μονάδες (+0,83%), για να υποχωρήσει αισθητά στην συνέχεια.

Με απόλυτα ισχυροποιημένη την ζώνη 700 - 709, ο Γενικός Δείκτης "είδε" το σημερινό ενδοσυνεδριακό υψηλό στις 699,65 μονάδες (+0,74%) και ανέκρουσε πρύμναν στην συνέχεια, αφήνοντας την αρνητική έκπληξη για τα "χασομέρια"!

Ανεπιτυχής και η "αναμέτρηση" της Πειραιώς (-2,33%) με την αντίσταση των 0,0920 ευρώ. Ο τίτλος αναρριχήθηκε μέχρι τα 0,0910 ευρώ (+5,81%), για να υποχωρήσει άτακτα κατά την συνέχεια.

Αφήσαμε στο τέλος τις Alpha Bank (+6,67%) και Εθνική (+3,15%), καθώς είναι οι μοναδικοί τίτλοι του FTSE25, που δεν "πάτησαν" σε αρνητικό έδαφος.

Η μετοχή της Alpha Bank αναρριχήθηκε μέχρι τα 0,1490 ευρώ (+10,37%), όμως απέφυγε επιμελώς να αναμετρηθεί με την ισχυρή ζώνη 0,1500 - 0,1550 ευρώ και ολοκλήρωσε την συνεδρίαση σχετικά χαμηλότερα.

Ο τίτλος της Εθνικής "αισθανόμενος πιο δυνατός" επιχείρησε "δοκιμαστική πτήση" μέσα στην "διακεκαυμένη ζώνη" 0,60 - 0,61 ευρώ, δοκιμάζοντας το άνω άκρο των 0,61 ευρώ (+6,83%), όμως επέλεξε την "ανασύνταξη δυνάμεων" και το κλείσιμο σε χαμηλότερα επίπεδα, χάνοντας και το κάτω άκρο της ζώνης, μέσω των τελικών δημοπρασιών και κλείνοντας στα 0,5890 ευρώ (βλ. διάγραμμα).

Συνεχίστηκαν οι ακραίες ημερήσιες διακυμάνσεις για τον τίτλο της Eurobank (-16%). Τεχνικά έχει κάνει ένα διπλό "πάτο" στο 0,019, ενώ για να πάρει ένα πρώτο σήμα χρειάζεται κατοχύρωση του 0,026 με επόμενο στόχο το 0,033 και ενδιάμεση αντίσταση τα 0,0300 ευρώ. Η καθοδική διάσπαση του 0023 (σημερινό κλείσιμο 0,0210) μπορεί να δώσει και πάλι τα 0,0200 ευρώ.

Από την άλλη, συνεχίστηκαν τα "φθηνά στοιχήματα", λόγω διαλυμένων τιμών, στα Τραπεζικά warrants, με τους παραστατικούς τίτλους των Alpha Bank (+25%) και Εθνικής (+11,76%) να επιδεικνύουν σαφώς καλύτερη συμπεριφορά από το warrant της Πειραιώς (0%).

Το ημερήσιο διάγραμμα της Εθνικής Τράπεζας

Παρά την λήξη των Παραγώγων Οκτωβρίου και την αναστολή διαπραγμάτευσης των Τραπεζικών Παραγώγων, οι συναλλαγές διατηρήθηκαν σε αξιοπρεπές επίπεδο στο Χ.Π.Α., όμως οι τελευταίες πράξεις για το συμβόλαιο Νοεμβρίου έγιναν με ευδιάκριτο discount, ενώ η διστακτική επιστροφή των αγοραστών στην Αγορά ομολόγων, βοήθησε στην μικρή αποκλιμάκωση των αποδόσεων για τους Ελληνικούς Κρατικούς τίτλους (3ετες 9,10%, 5ετες 8,28% και 10ετες 7,79%).

Παρά την σημερινή "επίδειξη" αδυναμίας υπέρβασης, ακόμα, δεν είναι λίγοι αυτοί που υποστηρίζουν πως δεν μπορεί να αποκλειστεί περαιτέρω αναρρίχηση του Χ.Α., έστω και τεχνικού χαρακτήρα, εν όψει των επικείμενων Τραπεζικών Α.Μ.Κ., αν σε αυτή την προσπάθεια βρεθεί "χορηγός" και το διεθνές περιβάλλον.

Μένοντας στον Τραπεζικό κλάδο, ίσως αξίζουν αναφοράς οι δηλώσεις Draghi. Πιο συγκεκριμένα ο κεντρικός τραπεζίτης τόνισε ότι οι Ελληνικές Τράπεζες πρέπει να λάβουν χρήματα απαραιτήτως έως τις 15 Νοεμβρίου και όχι μετά την πρώτη αξιολόγηση σχετικά με την πορεία εφαρμογής του προγράμματος.

"Τρεις Ελληνικές Τράπεζες είχαν συνάντηση με ομάδα ομολογιούχων τη Δευτέρα και συζήτησαν το ενδεχόμενο να διενεργηθούν swap των ομολόγων τους", αναφέρει το Bloomberg επικαλούμενο δύο πηγές με γνώση του θέματος.

Τεχνικά, ασφαλώς και οι πολλαπλές προσκρούσεις των βασικών δεικτών του Χ.Α. στις πρώτες ενδυναμωμένες αντιστάσεις, δημιουργούν σημαντικά ερωτηματικά για την συνέχεια, παρά το γεγονός ότι η εβδομάδα που ολοκληρώθηκε έδωσε "φρέσκα" σήματα αγορών από MACD και από τους κινητούς μέσους των 30 και 50 ημερών.

Από την άλλη και σε περίπτωση πισωγυρίσματος, καλό θα είναι να μην διασπαστούν καθοδικά οι 675 και σε ακρότητα οι 645 μονάδες, που θεωρείται και ισχυρό "πλατύσκαλο" (650 - 645) για τον Γενικό Δείκτη.

Το ημερήσιο διάγραμμα του Γενικού Δείκτη

Υπενθυμίζεται πως υπέρβαση του 715 - 725 του Γενικού Δείκτη, αλλάζει την μεσοπρόθεσμη τάση, σε περίπτωση που καταφέρει να κατοχυρωθεί.

Ο δείκτης υψηλής κεφαλαιοποίησης έχασε τις 207 μονάδες, με τις 204 να έχουν γίνει η πρώτη στήριξη και οι 200 μονάδες η κύριο. Το "stop" για τους "long" παραμένει στις 198 μονάδες.

Για όσους επιμένουν να ασχολούνται με τα στατιστικά, η χρηματιστηριακή εβδομάδα που ολοκληρώθηκε αποδείχθηκε η δεύτερη συνεχόμενη ανοδική, για τον Γενικό Δείκτη, με κέρδη 1,33%. Στο ίδιο διάστημα ο κλαδικός δείκτης των Τραπεζών σημείωσε κέρδη 12,39%, ενώ η συνολική κεφαλαιοποίηση του Χ.Α. ενισχύθηκε κατά 835 εκατ. ευρώ.

Από την αρχή του χρόνου ο Γενικός Δείκτης καταγράφει απώλειες 16,97% και ο Τραπεζικός απώλειες 75,51%.

Τι σχολιάζουν οι αναλυτές της αγοράς

"Η ψήφιση του πρώτου πακέτου των μέτρων για την εκταμίευση της δόσης των 2 δισ ευρώ, αποτελεί το πρώτο βήμα για την έναρξη της αξιολόγησης του προγράμματος της Ελληνικής Οικονομίας" επισημαίνει ο Μάνος Χατζηδάκης.

Το κλείσιμο της αξιολόγησης αναμένεται να ανοίξει ένα σημαντικό παράθυρο: Η ΕΚΤ θα θεωρήσει ότι η Ελληνική Οικονομία έχει επιστρέψει σε πρόγραμμα και ως εκ τούτου θα επαναπροσδιορίσει την στάση της (waiver) έναντι των Ελληνικών ομολόγων, εντάσσοντάς τα στο πρόγραμμα ποσοτικής χαλάρωσης.

Η ύπαρξη αγοραστή για τα Ελληνικά χρεόγραφα σταθερού επιτοκίου, με την σειρά της θα συμπιέσει τις αποδόσεις, δίνοντας αφορμές αναθεώρησης του ασφάλιστρου κινδύνου με το οποίο αποτιμώνται οι Ελληνικές αξίες.

Το ενδεχόμενο αυτό αποτελεί τον άμεσο βασικό καταλύτη διαμόρφωσης τάσης του Ελληνικού Χρηματιστηρίου, το οποίο μετά από αρκετό καιρό πλάγιων διακυμάνσεων βρήκε ρυθμό και ανέβασε αισθητά το τζίρο προς το τέλος της εβδομάδας.

Η αφορμή για την συναλλακτική αύξηση δόθηκε από την ουσιαστική έναρξη του τρίτου κύκλου ανακεφαλαιοποίησης των Ελληνικών Τραπεζών, με την ανακοίνωση της δημόσιας προσφοράς για την εξαγορά των ομολογιών της Τράπεζας Πειραιώς. Η φημολογία των διαχειρίσιμων κεφαλαιακών αναγκών κάτω από την αρχική εκτίμηση των 15 δισ ευρώ της Αγοράς βοήθησε στην βελτίωση της ψυχολογίας και αναπτέρωσε το ηθικό των αγοραστών στον Τραπεζικό κλάδο.

Ωστόσο θα πρέπει να επισημανθεί ότι έως τα μεσάνυχτα της 30ης Οκτωβρίου, όποτε και θα ανακοινωθούν τα τελικά αποτελέσματα των "τεστ αντοχής", μεσολαβεί αρκετό διάστημα και ενδεχομένως να αναμένονται και άλλες κινήσεις στο πλαίσιο της μείωσης των κεφαλαιακών αναγκών, είτε αυτές αφορούν πωλήσεις παγίων στοιχείων και συμμετοχών, είτε εξαγορών ομολογιών.

Επιπλέον ο τρόπος και οι όροι της ανακεφαλαιοποίησης δείχνουν ακόμα να μην έχουν οριστικοποιηθεί, γεγονός που μπορεί να μεταβάλει τις φημολογούμενες κεφαλαιακές ανάγκες που θα κληθούν να καλύψουν οι Ιδιώτες Επενδυτές.

Τεχνικά, η στάση της ανόδου έγινε στο όριο της ζώνης των 700 μονάδων, ένα αναμενόμενο επίπεδο αντίστασης που θα χρειαστεί κάτι καλύτερο από 30 εκατ. ευρώ, σε μέση ημερήσια αξία συναλλαγών για να διασπασθεί. Από την άλλη πλευρά η τρίτη προσέγγιση του Γενικού Δείκτη στην εν λόγω περιοχή, μετά την επανέναρξη της λειτουργίας της Αγοράς από τον Αύγουστο, γίνεται με καλύτερες προϋποθέσεις και σύμφωνα με την παράδοση μια αντίσταση –όπως και μια στήριξη- όσο περισσότερο "χτυπιέται" αυξάνονται οι πιθανότητες διάσπασης της.

Κατά τα άλλα οι πλάγιες διακυμάνσεις που προηγήθηκαν ήταν ενδεικτικές της άρνησης να πληρωθούν χαμηλότερες τιμές και να διατηρηθούν κάποια επίπεδα εκκίνησης ανέπαφα, ώστε η διαγραμματική εικόνα να αποκτήσει και οπτικά περισσότερο ενδιαφέρον.

Έχοντας λοιπόν μια νέα βάση στις 650 μονάδες, ο Γενικός Δείκτης έχει "πλειοψηφικό ρεύμα" πιθανοτήτων να ξεφύγει από την τρίμηνη συσσώρευση τιμών και να δει τις 797 μονάδες. Οι ταλαντωτές υποδηλώνουν σημαντικό ανοδικό περιθώριο, ενώ τα σήματα των ΚΜΟ των 30 και 50 ημερών έχουν ενισχυθεί αποκτώντας απόσταση από το σημείο καμπής.

Σύμφωνα με την άποψη του υπεύθυνου του τμήματος ανάλυσης της Beta Sec., όλα τα θετικά μηνύματα της τεχνικής εικόνας συνάδουν και με τα περισσότερα διαγράμματα των μετοχών του FTSE-25 τα οποία είτε διανύουν φάσεις διαφυγής (Διυλιστήρια, ΟΠΑΠ, ΟΤΕ, Τράπεζες) είτε βρίσκονται σε σχηματισμούς συσσώρευσης.

Οι διεθνείς οικονομικές εξελίξεις

Δεύτερη ημέρα ανόδου για τις μεγάλες Ασιατικές Αγορές (μετά το χθεσινοβραδινό κλείσιμο του NYSE, κοντά στα υψηλά ημέρας), όπου ξεχώρισαν Shanghai (+1,6%) και Nikkei (+1,08%). Μικτά πρόσημα στην Ευρώπη, επιφυλακτικά ξεκίνησε η συνεδρίαση στην Wall Street. Απώλειες για το πετρέλαιο, μικρότερες για το ευρώ, ενώ πέριξ του προηγούμενου κλεισίματος κινείται ο χρυσός.

Ξεκινώντας από την Ασία, τα αποθέματα χρυσού της Κίνας αυξήθηκαν σε 54,93 εκατ. ουγκιές στα τέλη Σεπτεμβρίου, από 54,45 εκατ. στα τέλη Αυγούστου, όπως ανακοίνωσε η Κεντρική Τράπεζα της Χώρας.

Σύμφωνα με το Reuters, η Κίνα άρχισε τον Ιούνιο να ενημερώνει τα σχετικά στοιχεία σε μηνιαία βάση. Η Χώρα προχώρησε σε αυτή την κίνηση κυρίως λόγω του ότι κατέγραφε αμετάβλητα επίπεδα στα αποθέματά της εδώ και παραπάνω από έξι χρόνια.

Μεταφερόμενοι στις ΗΠΑ, η βιομηχανική παραγωγή υποχώρησε για δεύτερο διαδοχικό μήνα το Σεπτέμβριο κατά 0,2%, μετά από πτώση 0,1% τον Αύγουστο. Οι αναλυτές προέβλεπαν ότι η βιομηχανική παραγωγή θα μειωθεί κατά 0,2%.

Ο δείκτης καταναλωτικής εμπιστοσύνης που καταρτίζει το Πανεπιστήμιο του Μίτσιγκαν αυξήθηκε τον Οκτώβριο στις 92,1 μονάδες από 87,2 μονάδες τον Σεπτέμβριο. Οι αναλυτές προέβλεπαν ότι θα αυξηθεί στις 89 μονάδες. Ήταν η πρώτη άνοδος τους τελευταίους τέσσερις μήνες.

H S&P έχει υποβαθμίσει περισσότερους εκδότες εταιρικού χρέους το 2015 από ότι το 2013 και το 2014, εν όψει της επικείμενης αύξησης των επιτοκίων από την Fed.

O oίκος αξιολόγησης ανέφερε ότι έχει ήδη υποβαθμίσει 296 εταιρείες, έναντι 262 το 2013 και 276 την επόμενη χρονιά. Εν τω μεταξύ, ο αριθμός των αναβαθμίσεων έχει υποχωρήσει 8% σε ετήσια βάση.

Η S&P ανέφερε ότι περιμένει η Κεντρική Τράπεζα των ΗΠΑ να αυξήσει τα επιτόκια τον Δεκέμβριο, για πρώτη φορά από το 2006, κάτι που θα ασκήσει ανοδική πίεση στα επιτόκια που πληρώνουν οι εταιρείες.

Σύμφωνα με στοιχεία του Bloomberg το κόστος ασφάλισης του εταιρικού χρέους έχει αυξηθεί από την αρχή του έτους. To spread στον δείκτη CDX IG που παρακολουθεί ένα καλάθι CDS που ασφαλίζουν χρέος επενδυτικής βαθμίδας έχει αυξηθεί 17 μονάδες βάσης από την αρχή του έτους. Το spread στον αντίστοιχο δείκτη για χρέος υψηλών αποδόσεων είναι 90 μονάδες βάσης υψηλότερο.

Υψηλότερες απαιτήσεις σε κεφάλαιο μπορεί να προκύψουν για τις Βρετανικές Τράπεζες, λόγω του κανονισμού της Τράπεζας της Αγγλίας για διαχωρισμό των Επιχειρήσεων Λιανικής Τραπεζικής από την Επενδυτική Τραπεζική που ενέχει κινδύνους.

Η Αρμόδια Αρχή της Βρετανικής Κεντρικής Τράπεζας (Prudential Regulation Authority - PRA) εκτιμά πως το ring-fencing μπορεί να σημάνει για τις μεγαλύτερες Τράπεζες της Χώρας επιπρόσθετη ανάγκη για κεφάλαιο ύψους 2,2 με 3,3 δισ. στερλινών μέχρι το 2019, οπότε και θα ισχύσει ο κανονισμός.

Όπως αναφέρει το πρακτορείο Bloomberg, οι κανόνες αυτοί πιθανώς θα εφαρμοστούν στις HSBC, Royal Bank of Scotland, Lloyds, Barclays, Santander και Co-operative Bank. Η PRA τόνισε επίσης πως σχεδιάζει να επιτρέψει μερικές εξαιρέσεις σε κανόνες που απαγορεύουν σε μία Τράπεζα που έχει προχωρήσει σε ring-fencing να εκτελέσει συγκεκριμένες δραστηριότητες.

Στα εταιρικά νέα, η "Αlibaba" κατέθεσε προσφορά για την εξαγορά όλων των μετοχών της "Youku Tudou", σε ένα deal που θα αποτιμά την Κινεζική εταιρεία streaming στα 5,2 δισ. δολάρια. Ο Κινεζικός Κολοσσός Λιανικής κατέχει ήδη το 18,3% της "Youku Tudou", που αποκαλείται το "YouTube" της Κίνας.

Επιστροφή στο ΧΑ

Επιστρέφοντας στα "υπόλοιπα" της σημερινής συνεδρίασης, ο Γενικός Δείκτης στις 17.00 βρέθηκε στις 688,46 (-0,87%) και μέσω των τελικών δημοπρασιών έκλεισε στις 685,95 μονάδες με απώλειες 1,23%.

Από την άλλη ο κλαδικός δείκτης των Τραπεζών, στις 17.00 βρέθηκε στις 239,5 (+3,25%) και τερμάτισε την συνεδρίαση στις 235,55 μονάδες με κέρδη 1,55%.

Ο τζίρος, ο υψηλότερος των τελευταίων 7 συνεδριάσεων έφθασε τα 48,4 εκατ. από τα οποία τα 7,8 εκατ. αφορούσαν προσυμφωνημένες συναλλαγές (ΔΕΗ, ΟΠΑΠ, ΜΠΕΛΑ, ΟΤΕ, ΤΙΤΚ).

Διακινήθηκαν, στο ταμπλώ του FTSE25, 223118241 τίτλοι και συνολικά 246680167 μετοχές.

Κακή η τελική εικόνα με 30 ανοδικές μετοχές έναντι 59 πτωτικών, παρά ταύτα για 15 τίτλους τα ημερήσια κέρδη ξεπέρασαν το 4%.

Από τις θεωρούμενες Δεικτοβαρείς μετοχές και όπως προαναφέρθηκε, μόνο οι Alpha Bank και Εθνική δεν ήλθαν σε επαφή με το αρνητικό πρόσημο.

Αντίθετα, δεν "πρασίνισαν" καθ΄ όλη την διάρκεια της συνεδρίασης οι Αεροπορία Αιγαίου, Viohalco, Lamda Development.

Μέσω των τελικών δημοπρασιών στο χαμηλό ημέρας έκλεισαν οι Eurobank, Grivalia, Jumbo, ΔΕΗ, Ελ. Πετρέλαια, ΟΠΑΠ και Μυτιληναίος (από τις 19/10/2015 οι μετοχές της εταιρείας θα είναι διαπραγματεύσιμες στο Χ.Α. με τη νέα ονομαστική αξία ευρώ 0,97 ανά μετοχή και χωρίς το δικαίωμα συμμετοχής στην επιστροφή κεφαλαίου με καταβολή μετρητών στους μετόχους ποσού 0,10 ευρώ ανά μετοχή).

---ΧΠΑ

Με υποχώρηση ολοκληρώθηκε η τελευταία συνεδρίαση της εβδομάδας, που συνδυάστηκε με την λήξη των συμβολαίων Οκτωβρίου, ενώ μικρή μείωση παρουσίασαν οι συναλλαγές στο συμβόλαιο του δείκτη.

Στην Αγορά των Σ.Μ.Ε. επί μετοχών όπου σήμερα, κατόπιν απόφασης του Χ.Α. και εν όψει της διαδικασίας Τραπεζικής ανακεφαλαιοποίησης, ήταν η τελευταία ημέρα διαπραγμάτευσης για τα futures στους Τραπεζικούς τίτλους, διακινήθηκαν συνολικά 65.652 συμβόλαια.

Στα 10.320 συμβόλαια του δείκτη, οι ανοιχτές θέσεις για τον πρώτο μήνα (Νοέμβριος).

Το συμβόλαιο του δείκτη υψηλής κεφαλαιοποίησης (συνολικά 7.276, 2.013 για τον Οκτώβριο, 4.436 για τον Νοέμβριο και 827 για τον Δεκέμβριο - τιμή εκκαθάρισης για τον δεύτερο μήνα, 206,5) κινήθηκε μεταξύ 205,5 και 209,75 μονάδων και αιφνιδιαζόμενο από τις τελικές δημοπρασίες έκλεισε με υπερτίμηση 0,60%, σύμφωνα με την τιμή εκκαθάρισης.

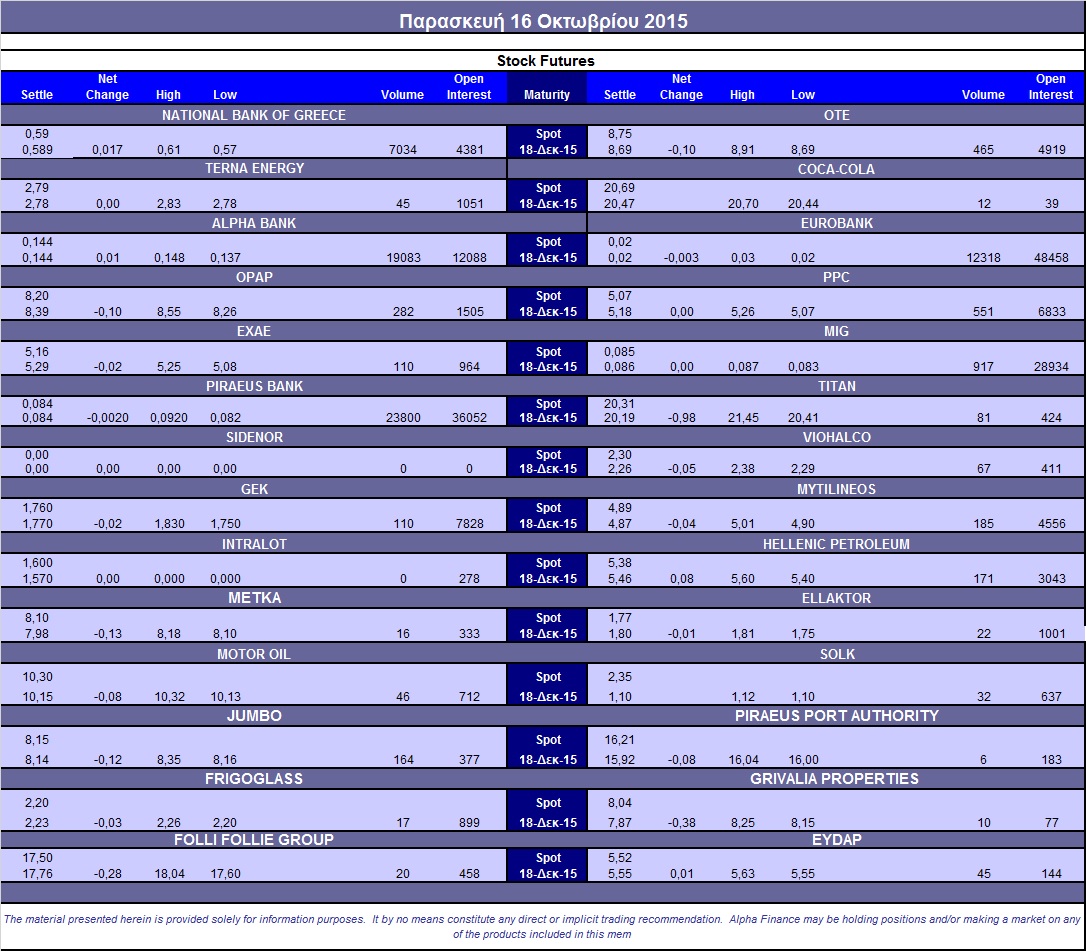

Ελάχιστος ο αξιοσημείωτος δανεισμός τίτλων (7.020 ΟΤΕ), ενώ συνεχίστηκαν οι συναλλαγές στα Σ.Μ.Ε. επί μετοχών με κυριότερες σε Alpha Bank (19.083), Εθνική (7.034), Πειραιώς (23.800), Eurobank (12.318), ΟΠΑΠ (292), ΔΕΗ (551), ΟΤΕ (465), Μυτιληναίο (185), MIG (917), Jumbo (164), ΓΕΚ (110), ΕΧΑΕ (110), Ελ. Πετρέλαια (171).

Να σημειωθεί ότι τα αναγραφόμενα Σ.Μ.Ε. επί μετοχών αφορούν όλους τους μήνες, ενώ ο πίνακας στο τέλος του σχολίου αναφέρεται μόνο στα συμβόλαια επί μετοχών του πρώτου μήνα.

Σύμφωνα με την Alpha Finance, η τεκμαρτή μεταβλητότητα ενός μηνός στα at-the-money δικαιώματα του FTSE/ASE Large Cap υποχώρησε στο 45%, ενώ η συναλλακτική δραστηριότητα ήταν αισθητά αυξημένη στα 2.807 δικαιώματα υψηλής κεφαλαιοποίησης (2.793 αγοράς και 14 πώλησης).

Οι περισσότερο δανεισμένοι τίτλοι, μόνο από OTC καθώς το Χ.Α., πλέον, στην συγκεντρωτική κατάσταση του ΗΔΤ δεν δημοσιεύει τους δανεισμούς από την ΕΧΑΕ, είναι: Alpha Bank (35.532.193 τεμ.), Eurobank (7.162.054 τεμ.), Πειραιώς (15.168.251 τεμ.), Εθνική (1.003.403 τεμ.).

Πηγή: Alpha Finance