Ήρθε αυτή η εποχή του χρόνου που οι χρηματοοικονομικοί αναλυτές «ξεκοιλιάζουν» την παγκόσμια οικονομία και εξετάζουν τα εντόσθια για να μαντέψουν τι μπορεί να επιφυλάσσει το επόμενο έτος. Αυτό που πάντα είναι μια δύσκολη άσκηση, αυτή τη στιγμή φαίνεται μάλλον απελπιστική.

Είναι δελεαστικό να χλευάσει κανείς το τσουνάμι των προβλέψεων για το επόμενο έτος που ξεχύνεται από τα τμήματα ερευνών των επενδυτικών τραπεζών αυτή την περίοδο κάθε χρόνο. Όταν κάποιος αποδεικνύεται πως πέτυχε σε μια πρόβλεψή του για το προς τα πού οδεύουν οι αποδόσεις των ομολόγων ή το χρηματιστήρια, αυτό συχνά οφείλεται σε τύχη παρά σε ικανότητα πρόβλεψης.

Μπορούμε με ασφάλεια να πούμε πως κανένας δεν προέβλεψε, για παράδειγμα, το πώς θα διαμορφώνονταν το 2020. Αλλά, για να πούμε του στραβού το δίκιο, ακόμα και αν κάποιος τυχερός αναλυτής είχε κάποια θεία αποκάλυψη και του είχαν πει οι Θεοί από την πλευρά των «πωλητών» πως ο κόσμος θα υφίστατο τη χειρότερη πανδημία των τελευταίων εκατό ετών, και πως τεράστια τμήματα της παγκόσμιας οικονομίας θα «τραβούσαν χειρόφρενο» και πάλι πιθανότατα θα δυσκολεύονταν να προβλέψει το πού έχουν καταλήξει οι αγορές φέτος.

Ωστόσο, αν και οι περισσότεροι αναλυτές θα παραδεχθούν πρόθυμα το πόσο άκαρπο και απογοητευτικό είναι να πρέπει να βγάλουν προβλέψεις για το επόμενο έτος, ωστόσο η ίδια η άσκηση είναι χρήσιμη. Βοηθά για να δημιουργηθεί ένα νοητικό πλαίσιο, και η αξία έγκειται στην σκέψη της ανάλυσης, όχι στους στόχους για τα επίπεδα τιμών ή τις προβλέψεις για τις αποδόσεις. Επιπλέον, δίνει στους αναλυτές μια δικαιολογία να περάσουν ποιοτικό χρόνο με τους πελάτες τους που είναι διαχειριστές επενδύσεων, ακόμα και αν αυτό θα πρέπει να γίνει μέσω Skype, Zoom, Teams ή BlueJeans φέτος.

Δυστυχώς, υπάρχει μια σχετικά ουδέτερη επικρατούσα άποψη ως προς το τι επιφυλάσσει το τρέχον έτος, με κανέναν αναλυτή να μην αποκλίνει ουσιαστικά από το κεντρικό σενάριο. Που είναι μερικοί δύσκολοι μήνες καθώς το δεύτερο κύμα του κορωνοϊού έχει οικονομικό τίμημα, αλλά στη συνέχεια σημειώνεται ισχυρή οικονομική ανάκαμψη το 2021 λόγω των εμβολίων και της εξαιρετικά χαλαρής νομισματικής πολιτικής. Αυτό αναμένεται να οδηγήσει υψηλότερα τα χρηματιστήρια, σε λίγο υψηλότερες αποδόσεις μακροπρόθεσμων επιτοκίων, σε ένα πιο αδύναμο δολάριο και σε ένα ακόμα καλό έτος για το εταιρικό χρέος.

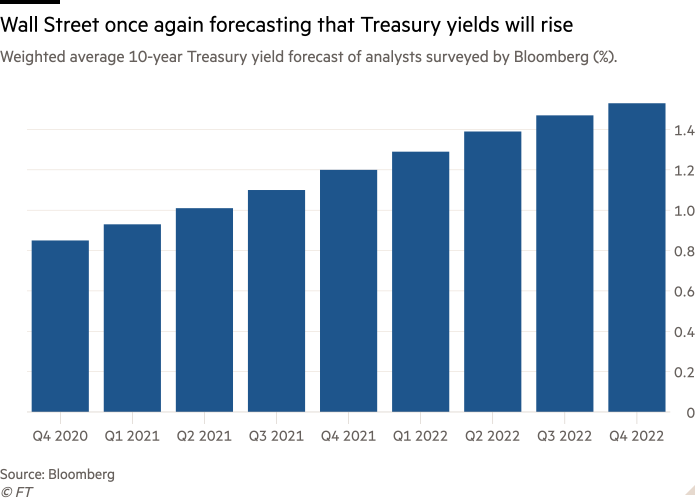

Οι μόνες διαφωνίες έχουν να κάνουν με το πόσο ισχυρό θα είναι το ράλι των μετοχών, αν θα κυριαρχήσουν οι μετοχές αξίας ή οι μετοχές ανάπτυξης, πόσο υψηλά μπορεί να κινηθούν οι αποδόσεις των 10ετών αμερικανικών Treasuries, αν το δολάριο θα καταγράψει σημαντική πτώση ή απλώς θα διολισθήσει λίγο χαμηλότερα, και αν θα τα πάνε καλύτερα τα ομόλογα junk ή το χρέος των αναδυόμενων αγορών.

Άρα, έτσι απλώς για να υπάρχουν καταγεγραμμένες, παραθέτω ορισμένες (λιγάκι) εσκεμμένα contrarian προτάσεις για το πού θα μπορούσαν οι χρηματαγορές να κάνουν την έκπληξη το επόμενο έτος.

Οι μετοχές είναι πιθανό να σκαρφαλώσουν ψηλότερα, αλλά οι ακριβές μετοχές ανάπτυξης θα μπορούσαν να συνεχίσουν να πηγαίνουν καλύτερα από τις πιο φθηνές μετοχές αξίας. Αυτό οφείλεται εν μέρει στο ότι οι Δημοκρατικοί πιθανότατα θα αποφύγουν μια ολομέτωπη επίθεση στις ταχύτατα αναπτυσσόμενες εταιρείες Big Tech. Οι μετοχές ανάπτυξης θα επωφεληθούν επίσης αν οι αποδόσεις των treasuries δεν σκαρφαλώσουν πολύ περισσότερο. Αποτιμώνται με premium λόγω των μελλοντικών αυξήσεων κερδών. Αν αυξηθούν οι αποδόσεις, τότε γίνεται discount των κερδών αυτών με υψηλότερα επιτόκια.

Σίγουρα, η μορφή της καμπύλης των treasuries θα σημειώνει διακυμάνσεις καθώς οι επενδυτές θα παλεύουν με την άμπωτη και την πλημμυρίδα των οικονομικών δεδομένων. Αλλά σε ένα contrarian σενάριο, δεν θα τελειώσει τη χρονιά ουσιαστικά χαμηλότερα και θα μπορούσε εύκολα να γίνει επίπεδη. Ο πληθωρισμός θα παρέμενε αδρανής και τα χαμηλά επιτόκια παγκοσμίως θα βοηθούσαν ώστε οι αποδόσεις των μακροπρόθεσμων treasuries να παραμείνουν περιορισμένες.

Στο σενάριο αυτό, το προστατευμένο από τον πληθωρισμό κρατικό χρέος των ΗΠΑ -μια αιώνια αγαπημένη επιλογή των αναλυτών αυτή την περίοδο του χρόνου- θα μπορούσε για μια ακόμα φορά να αποδειχθεί απογοητευτικό.

Η έκρηξη της επενδυτικής «αγάπης» για τις αναδυόμενες αγορές είναι πιο δύσκολο να αμφισβητηθεί. Αν και ο δείκτης MSCI EM καταγράφει άνοδο πάνω από 10% από το καλοκαίρι –και σχεδόν διπλάσια σε σχέση με το κέρδος του S&P - εξακολουθεί να τελεί υπό διαπραγμάτευση σχεδόν στο ήμισυ του P/E. Αυτό το discount φαίνεται υπερβολικό με βάση τα ιστορικά δεδομένα. Αλλά οι αναδυόμενες αγορές έχουν ένα κακό συνήθειο να απογοητεύουν όταν η αισιοδοξία βρίσκεται σε τόσο υψηλά επίπεδα.

Ένα από τα πιο contrarian επενδυτικά μοτίβα του 2021 θα μπορούσε να είναι το σορτάρισμα της μεταβλητότητας. Με άλλα λόγια, να πουλάς συμβόλαια παραγώγων που παρέχουν σε άλλους επενδυτές την ασφάλεια έναντι των αναταράξεων στα χρηματιστήρια μετοχών. Αν και ριψοκίνδυνο, η σοβαρότητα του χάους στην αγορά το 2020 σημαίνει πως οι επενδυτές συνεχίζουν να πληρώνουν σεβαστά premiums για προστασία.

Τέλος, το κλίμα αναφορικά με το δολάριο είναι ήδη τόσο ζοφερό που μπορεί να είναι δελεαστικό να νομίσει κανείς πως το αμερικανικό νόμισμα μπορεί να ενισχυθεί λίγο το 2021.

Αλλά ίσως η μεγαλύτερη άμεση αβεβαιότητα για τις χρηματαγορές είναι οι επερχόμενες ψηφοφορίες για τη Γερουσία στην Τζόρτζια. Αν οι Δημοκρατικοί θριαμβεύσουν και κερδίσουν τον έλεγχο του Κογκρέσου και τον Λευκό Οίκο, τότε θα μπορούσαν να επιδιώξουν μια πολύ πιο φιλόδοξη ατζέντα πολιτικής.

Αυτό είναι πιθανό να σημαίνει μεγαλύτερη δημοσιονομική τόνωση σε συνδυασμό με σαρωτικές αυξήσεις φόρων και επαναφορά ρυθμίσεων. Δεδομένου το πόσο αντίθετο είναι αυτό προς τις τρέχουσες προσδοκίες αυτό είναι σχεδόν δεδομένο πως θα οδηγούσε σε αναταραχή της αγοράς.

© The Financial Times Limited 2020. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation