Υπάρχει διάχυτη μια εορταστική διάθεση στην ατμόσφαιρα, αλλά οι αναλυτές μετοχών που βρίσκονται στο στρατόπεδο των πωλητών δεν φαίνεται να έχουν επηρεαστεί.

Πάρτε για παράδειγμα την Bank of America, στα τέλη του περασμένου μήνα:

«Προβλέπουμε ότι ο S&P 500 θα είναι στις 4.600 μονάδες (-2% από τα σημερινά επίπεδα) στο τέλος του 2022… Οι καταλυτικοί παράγοντες πίσω από το outlook μας: υψηλότερο discount, κυριαρχία του ΑΕΠ των ΗΠΑ έναντι της Κίνας, άνοδος του capex και επιβράδυνση της κατανάλωσης».

Και η Morgan Stanley:

«Όπως έχουμε επισημάνει εδώ και καιρό, η αναπόφευκτη μετάβαση που λαμβάνει χώρα στα μέσα του κύκλου όταν η οικονομική ανάπτυξη κατεβάζει ταχύτητα, ο ρυθμός αναθεώρησης των κερδών επιβραδύνεται και οι χρηματοοικονομικές συνθήκες γίνονται πιο σφιχτές είναι συνήθως προάγγελος μιας στροφής της νομισματικής πολιτικής που οδηγεί τα επιτόκια υψηλότερα και τους λόγους κερδών/εσόδων κάτω… Καθώς το P/E της αγοράς υποχωρεί προς ένα πιο φυσιολογικό 18 από το τρέχον 22,5, ο αντίθετος άνεμος είναι αρκετός για να δικαιολογήσει το βασικό μας σενάριο για τον S&P 500 στις 4.400 μονάδες. Αν ισχύει αυτό ο S&P 500 θα βρίσκεται 3% χαμηλότερα σε έναν χρόνο από τώρα».

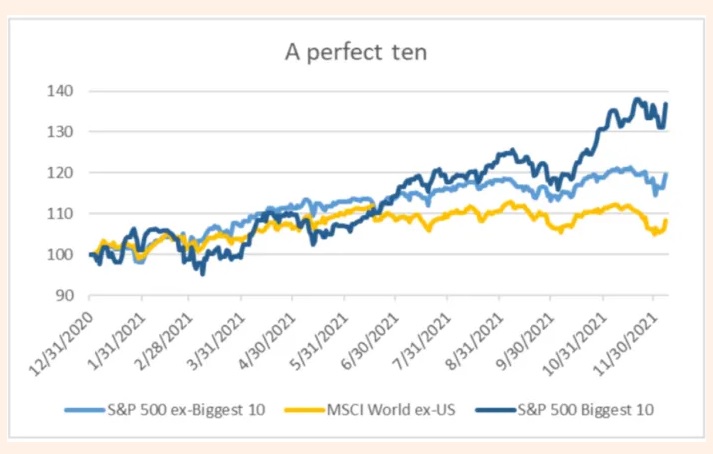

Αν οι αμερικανικές μετοχές μεγάλης κεφαλαιοποίησης έχουν τόσο άσχημη απόδοση, θα πρόκειται για πολύ μεγάλη μεταστροφή. Είχαν μια σπουδαία χρονιά, αφήνοντας πολύ πίσω τον υπόλοιπο κόσμο:

Αλλά ένα μεγάλο κομμάτι αυτής της υπεραπόδοσης, ειδικά στο δεύτερο μισό, οφείλεται στις 10 μεγαλύτερες μετοχές του S&P 500:

Ενώ η πλειονότητα των αμερικανικών μετοχών είχαν καλύτερη απόδοση από τις μη αμερικανικές μετοχές κατά 11 ποσοστιαίες μονάδες, για τις 10 του S&P 500 είναι 28 μονάδες. Όλες ενισχύθηκαν φέτος, οι περισσότερες πολύ:

Θα έπρεπε να μας ανησυχήσει η κυριαρχία των μετοχών μεγάλης κεφαλαιοποίησης στον S&P 500; Ο λόγος P/E των 10 μεγαλύτερων μετοχών του S&P ήταν κατά μέσο όρο 34 από τον Σεπτέμβριο, μια σημαντική άνοδος από τον πενταετή μέσο όρο του 29. Η σύσφιξη της δημοσιονομικής και νομισματικής πολιτικής και ο απειλητικός πληθωρισμός θα μπορούσαν να αντιστρέψουν αυτή την επέκταση.

Αλλά οι επενδυτές θέλουν να έχουν κάτι στην κατοχή τους. Το πιο δύσκολο περιβάλλον του 2022 δεν μας κάνει να θέλουμε να έχουμε μια μετοχή της Tesla. Αλλά ποιες διεθνείς εταιρείες βρίσκονται σε καλύτερη θέση να προστατεύσουν τα κέρδη τους από την Google, την Amazon ή την UnitedHealth; Το 2022 η μοίρα του S&P 500 θα εξαρτηθεί από τις 10 μεγαλύτερες μετοχές του. Και με συγκριτικούς όρους, οι 10 φαίνεται πολύ πιθανό να συνεχίσουν να υπεραποδίδουν.

Τα επιτόκια αυξάνονται, οπότε πρέπει να αγοράσουμε τράπεζες, σωστά;

Η κεντρική τράπεζα των ΗΠΑ θα αυξήσει τα επιτόκια την επόμενη χρονιά, εκτός και αν συμβεί κάτι εντελώς αναπάντεχο. Οπότε είναι ώρα να αγοράσουμε τραπεζικές μετοχές, όπως τονίζει η ερευνητική ομάδα της Morgan Stanley. Γράφει συγκεκριμένα:

«Κάθε αναλυτής στη Morgan Stanley είναι overweight στις τράπεζες (εκτός της Αυστραλίας) και τις χρηματοοικονομικές εταιρείες. Είναι λογικό, καθώς οι τράπεζες δημιουργούν καθαρές αποδόσεις όταν αυξάνονται τα επιτόκια. Στην πραγματικότητα, στις ΗΠΑ, οι τράπεζες και οι διαφοροποιημένες χρηματοοικονομικές εταιρείες είναι ο μόνος τομέας που έχει καλύτερη απόδοση από τον S&P 500 όταν αυξάνονται τα επιτόκια. Η ομάδα των οικονομολόγων μας αναμένει ότι ο υψηλός πληθωρισμός θα διατηρηθεί και το 2023 και οι αναλυτές μας προβλέπουν αύξηση των πραγματικών επιτοκίων αυτή τη χρονιά… Επιπρόσθετα, αναμένουμε ότι θα αυξηθεί ο δανεισμός. Η επέκταση της καταναλωτικής πίστης κινείται από προσδοκίες ότι θα συνεχιστούν οι δαπάνες για σπίτια και κατανάλωση, καθώς οι αποταμιεύσεις ξοδεύονται. Η επέκταση της καταναλωτικής πίστης κινείται από την ανάγκη να χρηματοδοτηθεί η άνοδος των αποθεμάτων».

Η θέση εδώ είναι απλή και η Morgan Stanley δεν είναι σε καμία περίπτωση η μοναδική τράπεζα που την προωθεί. Οι τράπεζες τα πηγαίνουν καλά όταν ανεβαίνουν τα επιτόκια και η πιστωτική επέκταση θα ενισχυθεί καθώς η οικονομία ξανανοίγει, οπότε αγοράστε τράπεζες. Αυτό φαίνεται αρκετά λογικό. Τα κέρδη των τραπεζών είναι απολύτως βέβαιο ότι αυξάνονται μαζί με τα βραχυπρόθεσμα επιτόκια.

Αλλά υπάρχουν δύο επισημάνσεις: η συσχέτιση της επίδοσης των τραπεζικών μετοχών και επιτοκίων δεν είναι απλή και υπάρχουν καλοί λόγοι να αμφιβάλει κανείς ότι η καταναλωτική πίστη θα ανακάμψει λόγω αυτού που η Morgan Stanley αποκαλεί «Η Μεγάλη Επαναδημιουργία Αποθεμάτων».

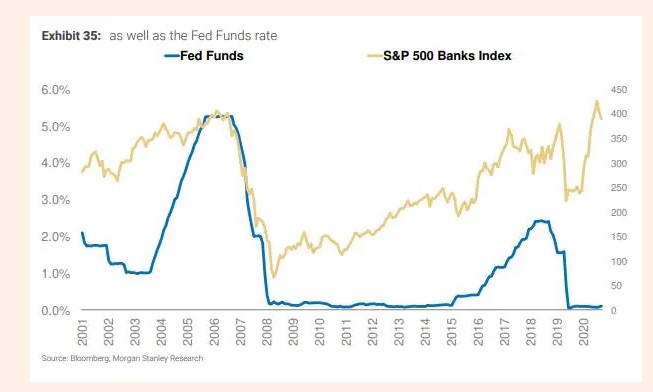

Η Morgan Stanley παρουσιάζει κάποια γραφήματα που δείχνουν ότι οι μετοχές των τραπεζών τείνουν να πηγαίνουν υψηλότερα μαζί με τις προσδοκίες για τον πληθωρισμό, τα επιτόκια της Fed και τις αποδόσεις του 10ετούς αμερικανικού ομολόγου. Εδώ είναι το διάγραμμα τους για τα επιτόκια της Fed για παράδειγμα:

Οι τραπεζικές μετοχές τα πήγαν καλά σε απόλυτους όρους όταν η Fed αύξησε τα επιτόκια στους δύο προηγούμενους κύκλους. Αλλά αυτό που θέλουν να ξέρουν οι επενδυτές είναι αν οι τραπεζικές μετοχές είχαν υψηλότερη απόδοση από τους δείκτες.

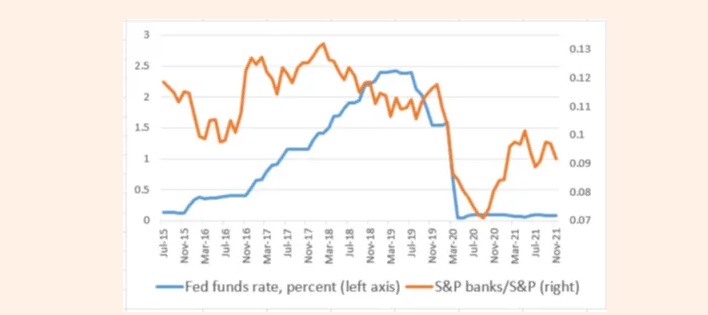

Οπότε εδώ είναι οι τραπεζικές μετοχές σε σχέση με τον S&P 500 μέσω του τελευταίου κύκλου επιτοκίων (στοιχεία από το Bloomberg):

Μπλέξιμο. Οι τραπεζικές μετοχές είχαν πολύ υψηλότερη απόδοση από τον δείκτη στο πρώτο μισό της περιόδου αύξησης των επιτοκίων (από τα τέλη του 2016 ώς τις αρχές του 2018) αλλά είχαν χαμηλότερη απόδοση στο δεύτερο μισό.

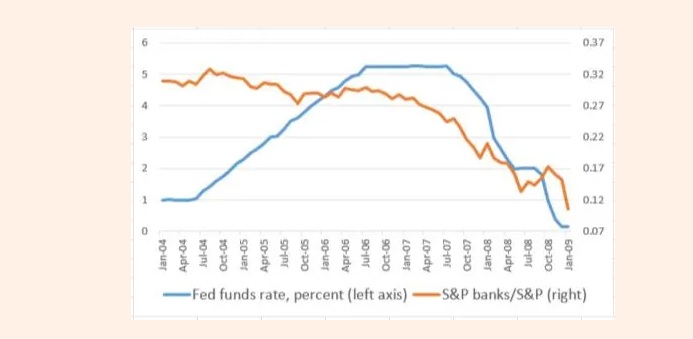

Και κατά τις αυξήσεις επιτοκίων την περίοδο 2004-2006; Οι τραπεζικές μετοχές είχαν χαμηλότερη απόδοση από τον δείκτη:

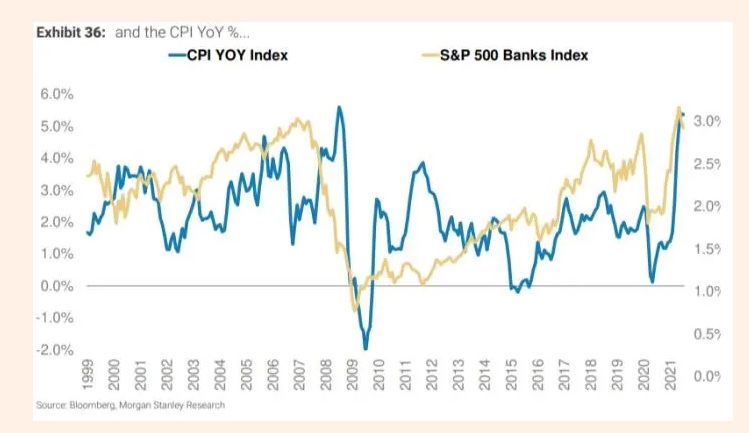

Η διαπίστωση ότι «οι τράπεζες παράγουν καθαρές άλφα αποδόσεις όταν τα επιτόκια αυξάνονται» φαίνεται κάπως πιο περίπλοκη τώρα. Ας δούμε τη συσχέτιση με τον πληθωρισμό. Εδώ είναι το διάγραμμα της Morgan Stanley, με την απόλυτη επίδοση των τραπεζών:

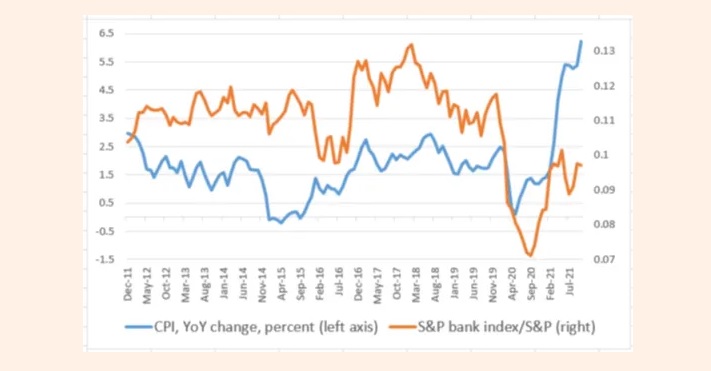

Και εδώ είναι ο δείκτης κατανάλωσης και η σχετική επίδοση των τραπεζών, με εστίαση στα τελευταία δέκα χρόνια:

Από τότε που ο πληθωρισμός άρχισε πραγματικά να αυξάνεται στο τέλος της άνοιξης του 2021, οι μετοχές των τραπεζών δεν έχουν καταγράψει υψηλότερη απόδοση. Ένα διάγραμμα των προσδοκιών για τον πληθωρισμό, αντί για τον ίδιο τον πληθωρισμό, δείχνει μια ισχυρή ιστορική συσχέτιση - αλλά όχι για τη φετινή χρονιά. Οι τραπεζικές μετοχές δεν ακολούθησαν υψηλότερα τον πληθωρισμό νεκρού σημείου το 2021.

Η συσχέτιση ανάμεσα στην επίδοση των τραπεζών και την απόδοση του 10ετούς αμερικανικού ομολόγου είναι πολύ στενή, αλλά αυτό μπορεί να έχει να κάνει λιγότερο με τα επιτόκια και περισσότερο με την ανάπτυξη, η οποία οδηγεί υψηλότερα τα μακροπρόθεσμα επιτόκια και τις τραπεζικές μετοχές. Αλλά δεν είναι ξεκάθαρο ότι η άνοδος των επιτοκίων από τη Fed θα έχει από μόνη της μεγάλο αντίκτυπο στο 10ετές ομόλογο.

Συνοψίζοντας: αν η Fed αυξήσει τα επιτόκια ως απάντηση στον πληθωρισμό, τα τραπεζικά κέρδη θα αυξηθούν. Το αν θα κινηθούν υψηλότερα και οι τραπεζικές μετοχές δεν είναι τόσο ξεκάθαρο.

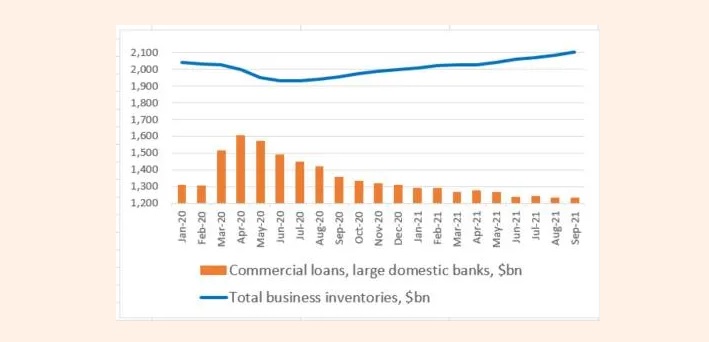

Όσον αφορά την ιδέα ότι τα εταιρικά αποθέματα, τα οποία έχουν συμπιεστεί από τα προβλήματα στις εφοδιαστικές αλυσίδες και την ταχύτατη άνοδο της ζήτησης για αγαθά κατά τη διάρκεια της πανδημίας, θα πρέπει να ξαναδημιουργηθούν, και οι εταιρείες θα δανειστούν από τις τράπεζες για να τα ξαναδημιουργήσουν. Λοιπόν, να ένα διάγραμμα των αποθεμάτων των αμερικανικών εταιρειών και των επιχειρηματικών δανείων στις μεγάλες αμερικανικές τράπεζες:

Τα αποθέματα των αμερικανικών επιχειρήσεων αυξάνονται σταθερά εδώ και ενάμιση χρόνο και είναι πλέον πάνω από τα προ πανδημίας επίπεδα. Και κατά τη διάρκεια αυτής της επαναδημιουργίας αποθεμάτων τα εμπορικά δάνεια σημείωσαν οριακή πτώση. Το γιατί η επαναδημιουργία αποθεμάτων (ενδεχομένως για την κάλυψη των ασυνήθιστα υψηλών πωλήσεων αγαθών όσο διαρκεί η πανδημία;) θα αντιστρέψει την τάση του αδύναμου τραπεζικού δανεισμού δεν είναι καθόλου ξεκάθαρο.

Ο καταλυτικός παράγοντας πίσω από τον αδύναμο τραπεζικό δανεισμό δεν είναι η πανδημία, αλλά η απώλεια μεριδίου από τις αγορές ομολόγων και των ιδιωτών πιστωτών και το γεγονός ότι οι εταιρείες έχουν πακτωλό χρημάτων. Φυσικά οι τάσεις αυτές μπορεί να αντιστραφούν – σε μια ύφεση, η οποία θα έπληττε και τις τράπεζες.

© The Financial Times Limited 2021. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation