Μετά το αισιόδοξο σενάριο για το 2026, αρκετοί αναγνώστες ζήτησαν το απαισιόδοξο σενάριο. Ας το δούμε. Αλλά πριν ξεκινήσουμε, ορισμένες σημειώσεις.

Το Unhedged δεν πιστεύει πως είναι πιθανόν να προβλεφθεί η συμπεριφορά μιας κλάσης περιουσιακών στοιχείων σε ορίζοντα 12 μηνών με χρήσιμο βαθμό ακρίβειας. Αυτοί που το κάνουν συνεχώς, απλά στάθηκαν τυχεροί.

Γιατί, λοιπόν, μπαίνουμε στον κόπο να κάνουμε την άσκηση; Ο Τζορτζ Όργουελ έγραψε πως το να κρατάς ημερολόγιο σε βοηθά να μαθαίνεις, επειδή σου επιτρέπει να ανατρέχεις στο παρελθόν και να βλέπεις πόσο λάθος έκανες, γεγονός που αλλιώς θα ξέχναγες βολικά. Ο Ντάνιελ Ντέιβις επισημαίνει το ίδιο, πιο περιεκτικά, όταν λέει πως «αν δεν κάνεις προβλέψεις, δεν θα ξέρεις από τι να εκπλαγείς». Οι προβλέψεις της αγοράς μας βοηθούν να αποκρυσταλλώσουμε τις σκέψεις μας και να είμαστε υπόλογοι. Μας κάνουν καλύτερους επενδυτές –εμμέσως.

Δεύτερο σημείο: Yπάρχει ένας παράγοντας απαισιοδοξίας που έχω εξαιρέσει προσεκτικά από τη λίστα μου: ότι οι μετοχές είναι πολύ ακριβές. Και έτσι είναι. Αυτό μας φέρει στον πιο συχνά επαναλαμβανόμενο, πιο αληθινό και λιγότερο τηρούμενο κανόνα της σοφίας της αγοράς: οι αποτιμήσεις δεν είναι οδηγός για τις βραχυπρόθεσμες ή μεσοπρόθεσμες αποδόσεις της αγοράς.

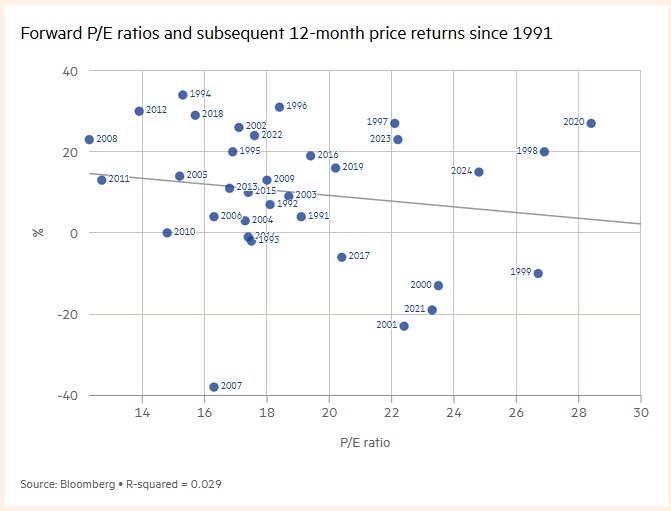

Το παρακάτω διάγραμμα παρέχει μια τσαπατσούλικη εικόνα αυτής της επισήμανσης. Δείχνει τους μελλοντικούς δείκτες τιμής/κερδών του S&P 500 στο τέλος κάθε έτους από το 1991 και μετά, σε σύγκριση με τις αποδόσεις των τιμών για το επόμενο έτος (έτσι, η κουκκίδα με την ένδειξη «1994» δείχνει τον δείκτη P/E στο τέλος του 1994, που ήταν 15,3, και την απόδοση των τιμών το 1995, που ήταν 34%). Ο δείκτης r-squared της σχέσης μεταξύ αποτίμησης και απόδοσης, που είναι μικρότερος από 3%, δείχνει ότι οι δύο παράμετροι έχουν ελάχιστη σχέση μεταξύ τους:

Οι αναγνώστες που είναι αρκετά έξυπνοι ώστε να είναι επικίνδυνοι για τον εαυτόν τους θα έχουν παρατηρήσει πως όλες οι πολύ κακές χρονιές αποδόσεων, πλην του 2007, (δηλαδή οι κουκίδες με την ένδειξη «1999-2001», και «2021»), ήταν κάτω δεξιά, δείχνοντας πολύ υψηλές αποτιμήσεις. Αλλά υπάρχουν ακόμα περισσότερες κουκίδες πάνω δεξιά, δείχνοντας υψηλές αποτιμήσεις και εξαιρετικές αποδόσεις.

Άρα η αποφυγή των κακών ετών με τη λήψη αποφάσεων για βραχυπρόθεσμες κατανομές χρησιμοποιώντας την αποτίμηση, οδηγεί σε απώλεια κάποιων εξαιρετικών ετών. Και φυσικά, μόλις βγεις από την αγορά, θα τα κάνεις θάλασσα στον χρόνο της επανεισόδου σου. Άρα, για εσάς που σκοπεύετε να κάνετε προβλέψεις για βραχυπρόθεσμες αποδόσεις με βάση τις αποτιμήσεις, σας ευχόμαστε καλή τύχη στο ταξίδι της καταστροφής του πλούτου σας.

Στο θέμα μας τώρα. Υπάρχουν πέντε παράγοντες που τρομάζουν βραχυπρόθεσμα, πολλοί από τους οποίους είναι η σκοτεινή πλευρά των θετικών παραγόντων για τους οποίους μίλησα στο αισιόδοξο σενάριο. Τους παραθέτω με φθίνουσα σειρά τρομακτικότητας:

-Πληθωρισμός: Μεγάλο μέρος του αισιόδοξου σεναρίου για το επόμενο έτος αφορά στη θετική στροφή της δημοσιονομικής ώθησης των ΗΠΑ (και για τους σκοπούς αυτής της άσκησης θα τηρήσω την αμερικανοκεντρική άποψη). Οι «ταύροι» επίσης πιστεύουν πως η Federal Reserve και το υπουργείο Οικονομικών θα κρατήσουν κάτω το μακροπρόθεσμο τμήμα της καμπύλης αποδόσεων. Άρα ο πληθωρισμός είναι αυτός που δυνητικά μπορεί να κάνει τη μεγαλύτερη χαλάστρα.

Αν ο δομικός πληθωρισμός αυξηθεί, ας πούμε στο 4%, η Fed θα πρέπει να αυξήσει και πάλι τα βραχυπρόθεσμα επιτόκια, και τα δημοσιονομικά τεχνάσματα θα γίνουν πολιτικά δύσκολα. Δεν πολυκαταλαβαίνω τις αιτίες του πληθωρισμού και δεν μπορώ να τον προβλέψω, αλλά ιστορικά τα πληθωριστικά επεισόδια έρχονται σε ομάδες, και μόλις εξήλθαμε από ένα τέτοιο επεισόδιο. Δεν είμαστε ακόμα ασφαλείς.

-Κατάρρευση της μετοχής της Nvidia: Σημειώστε ότι είμαι συγκεκριμένος. Δεν ανησυχώ για τις Big Tech να καταρρέουν σαν ντόμινο. Ανησυχώ για την κατάρρευση μιας τεράστιας μετοχής. Εάν συμβεί αυτό, τότε τα πάντα θα είναι ένα ντόμινο.

Δυο κακά σενάρια για την Nvidia. Το ένα είναι οι ανταγωνιστές σχεδιαστές τσιπ ή οι κατασκευαστές μοντέλων τεχνητής νοημοσύνης να κάνουν ένα τεχνολογικό άλμα και να γίνει ξεκάθαρο πως η τιμή της Nvidia θα πιεστεί συντομότερα από το αναμενόμενο. Το άλλο είναι πως η μόδα της τεχνητής νοημοσύνης θα χαλαρώσει κα ο κόσμος θα αγοράζει λιγότερα GPUs από το αναμενόμενο.

Στην πρώτη περίπτωση, οι μετοχές των Microsoft, Amazon, Alphabet και Meta (κ.α.), θα πρέπει να κινηθούν ανοδικά, τηρουμένων των αναλογιών. Στη δεύτερη περίπτωση, οι hyperscalers θα αποδειχθεί πως σπατάλησαν πολύ χρήμα στα data centres, αλλά θα εξακολουθούν να είναι εξαιρετικές επιχειρήσεις, και οι κεφαλαιουχικές τους δαπάνες θα μειωθούν.

Αλλά οι αναλογίες δεν θα τηρούνται. Αν η Nvidia υποχωρήσει, ας πούμε στο μισό, τότε 2,2 τρισ. δολάρια θα κάνουν φτερά, πυροδοτώντας μια πανικόβλητη bull market σε ρευστό στην οποία κάθε είδους μετοχή θα γίνει πηγή χρηματοδότησης.

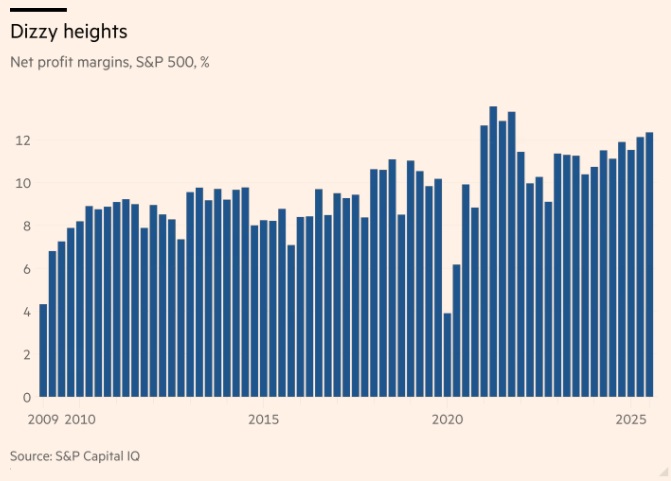

-Συρρίκνωση περιθωρίων: Κάποτε πίστευα στη γραμμή πως τα περιθώρια κέρδους επιστρέφουν στο μέσο όρο. Σήμερα δεν είμαι τόσο σίγουρος για αυτό. Ωστόσο, πιστεύω στον κανόνα ότι είναι πολύ δύσκολο για την αμερικανική οικονομία να εισέλθει σε ύφεση ή να αναπτυχθεί μια πτωτική αγορά, ενώ η κερδοφορία των επιχειρήσεων αυξάνεται.

Τα περιθώρια κέρδους ήταν αρκετά υψηλά πρόσφατα (βλ. παρακάτω διάγραμμα των περιθωρίων κέρδους του S&P 500, ως παράδειγμα). Αυτό που με ανησυχεί είναι η αποδυνάμωση των καταναλωτών, η σωρευτική επίδραση των δασμών που περιορίζουν τα περιθώρια κέρδους και η αύξηση των εξόδων απόσβεσης στις μεγάλες εταιρείες τεχνολογίας που επενδύουν με ευκολία να περιορίσουν την κερδοφορία και τα κέρδη να αρχίζουν να μειώνονται.

-Υπάρχει εναλλακτική: Οι δείκτες μετοχών στο Ηνωμένο Βασίλειο, την Ιαπωνία, την Ταϊβάν, το Χονγκ Κονγκ και την Κορέα έχουν ξεπεράσει τον S&P 500 φέτος –στα τοπικά τους νομίσματα. Μήπως κάποια στιγμή οι μεγάλοι και βραδυκίνητοι κατανομείς περιουσιακών στοιχείων (συνταξιοδοτικά ταμεία, ασφαλιστικές εταιρείες, κρατικά επενδυτικά ταμεία) αποφασίσουν πως οι τεράστιες διαρθρωτικά overweight θέσεις τους στις ΗΠΑ θα μπορούσαν να μειωθούν λίγο; Ίσως την ίδια περίοδο που θα πέσει και η Nvidia;

-Tanco: Στη δεύτερη θητεία του, ο Ντόναλντ Τραμπ έχει δείξει μια αξιέπαινη ροπή να δειλιάζει σε ό,τι αφορά της (φρικτές) εμπορικές πολιτικές του. Τι θα γίνει, όμως, αν καθώς προχωρά η θητεία του, αποφασίσει πως είναι αληθινός πιστός και ξανακλιμακώσει, για παράδειγμα, την εμπορική του διένεξη με τους Κινέζους; Στην απίθανη περίπτωση που το Taco (Trump always chickens out) γίνει Tanco (Trump absolutely never chickens out), τότε περιμένω πως οι αγορές θα καταρρεύσουν.

Ελπίζω όλα αυτά να είναι λάθος.

© The Financial Times Limited 2025. All rights reserved.

FT and Financial Times are trademarks of the Financial Times Ltd.

Not to be redistributed, copied or modified in any way.

Euro2day.gr is solely responsible for providing this translation and the Financial Times Limited does not accept any liability for the accuracy or quality of the translation