Οι ελληνικές μετοχές επιδιώκουν να κλείσουν το έτος δυνατά, ενώ τα πρόσφατα αποτελέσματα στις ελληνικές τράπεζες ενισχύουν τη θέση υπεραπόδοσης για τη χώρα, υποστηρίζει η JP Morgan σε ανάλυσή της.

Η περαιτέρω άνοδος θα συνεχιστεί λόγω τεσσάρων παραγόντων: i) διατηρούμενη δυναμική στις τράπεζες, ii) ελκυστικές αποτιμήσεις, iii) η ελαφριά τοποθέτηση στην Ελλάδα προσφέρει τεχνική άνοδο και τέλος, iv) ένα ισχυρό μακροοικονομικό υπόβαθρο.

«Πιστεύουμε ότι το φετινό ράλι (+38%) έχει περαιτέρω περιθώριο λόγω των προαναφερθέντων λόγων: α) ελκυστικές αποτιμήσεις με τον δείκτη P/E, 49% φθηνότερα από τις αναδυόμενες αγορές (EM), β) συνεχιζόμενες οικονομικές μεταρρυθμίσεις που υποστηρίζονται από το Ευρωπαϊκό Ταμείο Ανάκαμψης και ενισχυμένες από τη μεγάλη εκλογική νίκη της Νέας Δημοκρατίας, που αναμένεται να διατηρήσουν την αύξηση του ΑΕΠ υψηλότερα από την ΕΕ και ανθεκτική στους παγκόσμιους κινδύνους ύφεσης και γ) τη συνεχιζόμενη δυναμική στις ελληνικές τράπεζες. Συμμεριζόμαστε τη συναίνεση ότι η αναβάθμιση σε επενδυτική βαθμίδα (IG) θα έρθει φέτος και θα δώσει ώθηση για το κλίμα», επισημαίνει η JP Morgan.

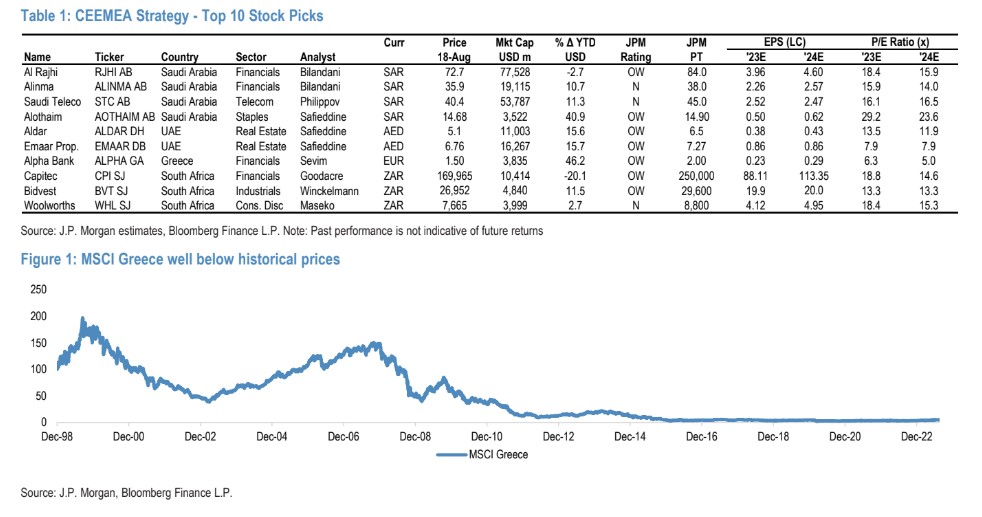

Μια ισχυρή σειρά αποτελεσμάτων 2ου τριμήνου από τις ελληνικές τράπεζες εδραιώνει την προτίμησή της για την Ελλάδα εντός της περιοχής CEEMEA (Κεντρική και Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική). Οι ελληνικές τράπεζες (οι οποίες αποτελούν το 39% του δείκτη MSCI Greece) είχαν μια ισχυρή περίοδο αποτελεσμάτων β’ τριμήνου, με τις τέσσερις τράπεζες να ξεπερνούν τις εκτιμήσεις, με μέση έκπληξη 17% στα κέρδη. Το σημαντικό είναι ότι η καθοδήγηση συνεχίζει να είναι υψηλότερη. Η μελλοντική τιμή προς λογιστική αξία είναι στις 0,6 φορές και οι ελληνικές τράπεζες είναι μεταξύ των φθηνότερων τραπεζών στην αναδυόμενη Ευρώπη, ενώ η Τράπεζα Πειραιώς προστέθηκε στον MSCI EMEA κατά την τριμηνιαία συνεδρίαση του Αυγούστου.

Τα στοιχεία σχετικά με την τοποθέτηση δείχνουν ότι παρά το ισχυρό ράλι φέτος, οι επενδυτές είναι έντονα underweight στη χώρα, με το 57% των EM funds να κατέχουν μηδενική και ένα αμοιβαίο κεφάλαιο με θέση πάνω από 2% και θέση overweight έναντι του δείκτη αναφοράς 0,4%, σύμφωνα με το EPFR.

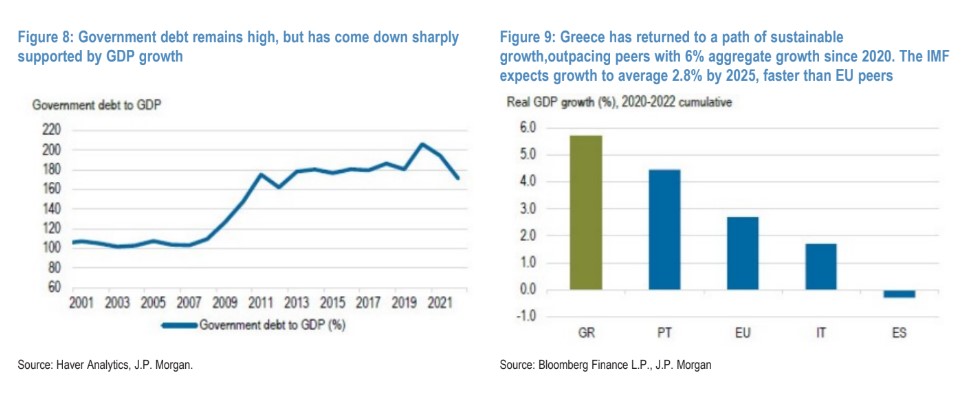

Αυτό που θα ενισχύσει περαιτέρω τις ελληνικές μετοχές είναι οι αναβαθμίσεις της αμερικανικής ανάπτυξης για το β’ εξάμηνο, οι οποίες έχουν ήδη δει τους οικονομολόγους μας στην DM Europe να αυξάνουν τις προβλέψεις τους για την Ευρωζώνη. Ως έχει, η Ελλάδα αναμένεται να αναπτυχθεί πάνω από 2%, σημαντικά πάνω από το 0,7% ανάπτυξης για τη ζώνη του ευρώ. Μια ήπια προσγείωση της παγκόσμιας ανάπτυξης για το έτος θα πρέπει να δει τους επενδυτές να προσθέτουν στον κίνδυνο, δεδομένης του ανώτερου ρυθμού ανάπτυξης της χώρας από τη στήριξη του προγράμματος ανάκαμψης και του RRF.

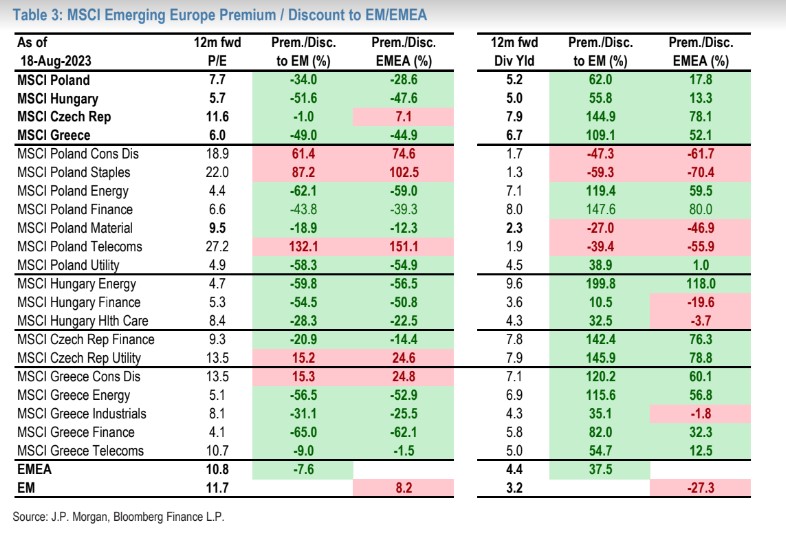

Ο MSCI Greece διαπραγματεύεται σε ελκυστικά επίπεδα σε σχέση με τον μέσο όρο 5ετίας του, με δείκτη fwd P/E στις 6 φορές και το Price to Book στις 0,7 φορές, 49% και 45% έκπτωση σε σχέση με την EM και την EMEA, αντίστοιχα. Οι χρηματοπιστωτικές επιχειρήσεις διαπραγματεύονται με τη μεγαλύτερη έκπτωση σε σχέση με τους EM/EMEA δείκτες και σε σχέση με άλλους τομείς, παρά την υψηλή διψήφια άνοδο. Η θέση της JP Morgan στην Ελλάδα και η προτίμησή της στις τράπεζες εκφράζεται με τη συμπερίληψη της Alpha Bank στο CEEMEA Top 10.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις