Αφορμή για την συγγραφή του παρόντος στάθηκε ο ακόλουθος διάλογος με φίλο και πελάτη επιχειρηματία:

Εγώ: Φίλε πόσο αγοράζουμε από τον Χ προμηθευτή;

Επιχειρηματίας: Αγοράζουμε 100 ευρώ το τεμάχιο και το πουλάμε 150 ευρώ. Δηλαδή με 50% περιθώριο κέρδους.

Εγώ: Αν αγοράζουμε 100 ευρώ και το πουλάμε 150 ευρώ το ποσοστό (μικτού) κέρδους που έχει βγεί είναι 50%;

Επιχειρηματίας: Φυσικά !!! Μου απαντά εμφατικά και με απόλυτη βεβαιότητα ο φίλος.

Η απάντηση φαίνεται απλή και επειδή πολλοί θα βιαστείτε να συμφωνήσετε, σας καλώ να το σκεφτείτε προσεκτικά! Και αν το ξανασκεφτείτε και πείτε «σωστά είναι λιγότερο αφού δεν έχουμε βάλει λειτουργικά, μεταφορικά, φόρους κ.τλ.» σας λέω πως θα πρέπει και πάλι να το ξανασκεφτείτε.

Το Λάθος: Η διαίρεση του μικτού κέρδους με την τιμή κόστους (50€ προς 100€) δίνει ένα αποτέλεσμα (50%), το οποίο δεν είναι το πραγματικό Μικτό Περιθώριο Κέρδους αλλά το Μark Up ποσοστό ή αλλιώς προσαύξηση επί του κόστους αγοράς.

Η Αλήθεια: Για τον προσδιορισμό του Μικτού Περιθωρίου Κέρδους το σωστό είναι να διαιρείται το μικτό κέρδος με την τιμή πώλησης (50€ / 150€ = 33,3%).

Στην πραγματικότητα, λοιπόν ο επιχειρηματίας, νομίζοντας ότι λειτουργεί με 50% κέρδος, ουσιαστικά δουλεύει με 33,3% – μια διαφορά 16,7% που μπορεί να είναι καταστροφική για την κερδοφορία του και την βιωσιμότητά της επιχείρησης!

Στον κόσμο των επιχειρήσεων, η σωστή τιμολόγηση προϊόντων και υπηρεσιών είναι ζωτικής σημασίας για την κερδοφορία και τη βιωσιμότητα. Ωστόσο, δύο βασικοί όροι που χρησιμοποιούνται συχνά, το Μικτό Περιθώριο Κέρδους (ΜΠΚ) και το Mark Up, αποτελούν πηγή διαρκούς σύγχυσης για πολλούς επιχειρηματίες, οδηγώντας συχνά σε λανθασμένες αποφάσεις τιμολόγησης και, τελικά, σε μειωμένη κερδοφορία.

Η σύγχυση πηγάζει από το γεγονός ότι και οι δύο μετρήσεις χρησιμοποιούνται για να εκφράσουν το κέρδος ως ποσοστό, αλλά χρησιμοποιούν διαφορετική βάση υπολογισμού.

Στο πλαίσιο αυτού του κειμένου θα προσπαθήσουμε να αποσαφηνίσουμε τις έννοιες και τις χρήσεις του Μικτού Περιθωρίου Κέδρους και του Mark Up προκειμένου να αποφεύγεται η σύγχυσή τους από τους εκάστοτε χρήστες.

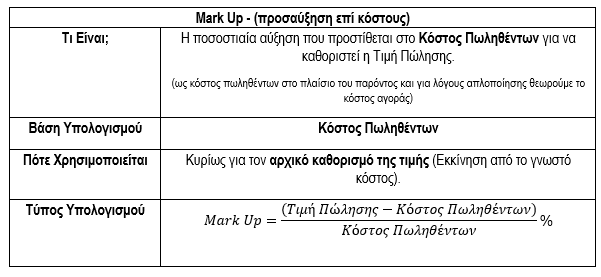

Mark Up - (προσαύξηση επί κόστους)

Τι είναι το Mark up;

Το Mark Up (ή προσαύξηση επί κόστους) είναι η ποσοστιαία αύξηση που προστίθεται στο κόστος ενός προϊόντος ή υπηρεσίας προκειμένου να καθοριστεί η τιμή πώλησης.

Είναι το κέρδος εκφρασμένο ως ποσοστό του Κόστους Πωληθέντων.

Γιατί είναι Σημαντικό

Το Mark Up χρησιμοποιείται κυρίως για τον αρχικό καθορισμό της τιμής πώλησης. Οι επιχειρήσεις ξεκινούν με γνωστό το κόστος και εφαρμόζουν ένα ποσοστό Mark Up για να φτάσουν στην επιθυμητή τιμή.

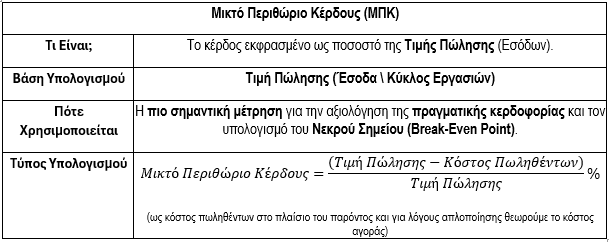

Μικτό Περιθώριο Κέρδους (ΜΠΚ)

Τι είναι το Μικτό περιθώριο κέρδους;

Είναι το κέρδος εκφρασμένο ως ποσοστό της τιμής πώλησης.

Γιατί είναι Σημαντικό

Το Μικτό Περιθώριο Κέρδους (ΜΠΚ) είναι η πιο σημαντική μέτρηση για την αξιολόγηση της πραγματικής κερδοφορίας της επιχείρησης διότι μας δείχνει τι ποσοστό από τα έσοδα (τιμή πώλησης) παραμένει ως κέρδος, αφού αφαιρεθεί το Κόστος Πωληθέντων, (ως κόστος πωληθέντων στο πλαίσιο του παρόντος και για λόγους απλοποίησης θεωρούμε το κόστος αγοράς). Το ΜΠΚ χρησιμοποιείται για την αξιολόγηση της απόδοσης και τη σύγκριση με τον κλάδο/Ανταγωνιστές. Χρησιμεύει στον υπολογισμό του νεκρού σημείου (Break - Even Point), δηλαδή των ελάχιστων πωλήσεων που απαιτούνται για την κάλυψη των λειτουργικών εξόδων (ενοίκια, μισθοί κ.λπ.). Αυτονόητο είναι ότι, όσο υψηλότερο είναι το ΜΠΚ τόσο πιο κερδοφόρα είναι μια πώληση.

Η παγίδα της σύγχυσης: Ενα σύνηθες λάθος

Η μεγαλύτερη σύγχυση για τους επιχειρηματίες προκύπτει όταν ανταλλάσσουν τους δύο όρους ή πιστεύουν ότι τα ποσοστά είναι τα ίδια.

Παράδειγμα Λάθους: Ένας επιχειρηματίας αγοράζει ένα προϊόν με κόστος 100 και θέλει να έχει 20% κέρδος. Το Σύνηθες Λάθος είναι ότι ο επιχειρηματίας υπολογίζει λανθασμένα το 20% επί του κόστους, νομίζοντας ότι αυτό είναι το ΜΠΚ που θέλει να λειτουργεί η επιχείρησή του..

- Mark Up = 100 (Κόστος) x 20% = 20,00

- Τιμή Πώλησης = 100 + 20 = 120

- Πραγματικό ΜΠΚ = 16,67%

Ο επιχειρηματίας νομίζει ότι έχει 20% κέρδος, αλλά στην πραγματικότητα έχει μόνο 16.67%. Αν ο στόχος του ήταν να έχει 20% ΜΠΚ για να καλύψει τα λειτουργικά του έξοδα, η τιμή των 120 είναι πολύ χαμηλή και η επιχείρηση θα είναι λιγότερο κερδοφόρα από το αναμενόμενο.

Ο Σωστός Υπολογισμός για την επίτευξη 20% Μικτού Περιθωρίου Κέρδους έχει ως ακολούθως:

Για να επιτύχει πραγματικά 20% ΜΠΚ (ήτοι 0,20), η τιμή πώλησης πρέπει να υπολογιστεί με βάση τον τύπο του ΜΠΚ, δλδ:

- Τιμή Πώλησης = Κόστος / (1 - ΜΠΚ ως δεκαδικό)

- Τιμή Πώλησης = 100 / (1 – 0,20)

- Τιμή Πώλησης = 100 / 0,80 = 125,00

- Πραγματικό ΜΠΚ = (125 – 100)/125 = 20%

Σε αυτή την περίπτωση, για να έχει 20% ΜΠΚ, ο επιχειρηματίας πρέπει να εφαρμόσει Mark Up:

- Mark Up = (125-100)/100 = 25 / 100 = 0.25 = 25%

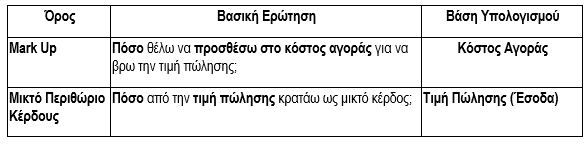

Συμπεράσματα: Πότε χρησιμοποιούμε το καθένα

Για να αποφευχθεί η σύγχυση, θυμηθείτε τον βασικό κανόνα:

- Mark Up: Χρησιμοποιείται για να ορίσουμε την τιμή πώλησης ξεκινώντας από το κόστος (Πόσο θέλω να προσθέσω στο κόστος μου;).

- Μικτό Περιθώριο Κέρδους : Χρησιμοποιείται για να αξιολογήσουμε την κερδοφορία και να υπολογίσουμε το νεκρό σημείο (Πόσο από την τιμή πώλησης κρατάω ως κέρδος;).

- Βάση Υπολογισμού: Έσοδα/Τιμή Πώλησης

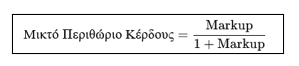

Για να μετατρέψετε Markup σε Μικτό Περιθώριο Κέρδους, χρησιμοποιήστε τον τύπο:

Η συνεπής χρήση του Μικτού Περιθωρίου Κέρδους ως του βασικού δείκτη για τη λήψη αποφάσεων κερδοφορίας διασφαλίζει ότι η επιχείρηση λειτουργεί με τα περιθώρια που είναι απαραίτητα για την κάλυψη όλων των εξόδων και την επίτευξη του τελικού, καθαρού κέρδους.

Το «μαθηματικό» αυτό λάθος, μπορεί να σημαίνει πολλά μέσα στην επιχείρηση αφού ο κάθε επιχειρηματίας νομίζοντας πως δουλεύει με ένα συγκεκριμένο ποσοστό ΜΠΚ στην πραγματικότητα δουλεύει με άλλο και αν θεωρήσουμε πως στην τελική τιμή πώλησης, του παραδείγματός μας, προσθέσει και μια πιθανή έκπτωση προς τον πελάτη, πχ της τάξης του 10%, τότε το ποσοστό κέρδους του μειώνεται ακόμα περισσότερο στο 7,4%.

Όχι δεν υπάρχει λάθος στις πράξεις, αν αγοράσετε κάτι 100 και το πουλήσετε 120 δίνοντας στον πελάτη σας έκπτωση 10%, στην πραγματικότητα δουλεύετε με ποσοστό κέρδους 7,4% [(108-100)/108]!!!

Νομίζω πως το προηγούμενο παράδειγμα δείχνει πόσο αναγκαίο είναι για την κάθε μικρή ή μεγάλη επιχείρηση και κατ’ επέκταση για κάθε επιχειρηματία να καταλάβει και να κάνει πράξη την σωστή τιμολόγηση των προϊόντων και υπηρεσιών του.

*Ο κ. Κωνσταντίνος Σεγρεδάκης γεννήθηκε στο Ηράκλειο Κρήτης είναι απόφοιτος του Οικονομικού Τμήματος του Πανεπιστημίου Πατρών και κάτοχος μεταπτυχιακού τίτλου M.Sc. in Finance.

Από το 1998 o κ. Σεγρεδάκης έχει διατελέσει ανώτερο οικονομικό στέλεχος εταιρειών υψηλής κεφαλαιοποίησης εισηγμένων στο Χρηματιστήριο Αθηνών, καθώς επίσης και Διευθυντής Τμήματος Οικονομικής Ανάλυσης σε εταιρίες του χρηματοοικονομικού κλάδου. Διαθέτει πιστοποίηση Αναλυτή από την Επιτροπή Κεφαλαιαγοράς, ενώ το 2007 ανακηρύχθηκε ως ο Καλύτερος Έλληνας Αναλυτής, στον ετήσιο διαγωνισμό του Χρηματιστηρίου Αθηνών.

Αρκετές μελέτες του έχουν δημοσιευθεί σε έγκυρα ελληνικά και ξένα Journals όπως επίσης σε οικονομικά περιοδικά και τον ημερήσιο τύπο, ενώ έχει παρουσιάσει αρκετές μελέτες του σε Συνέδρια και Ημερίδες.

Oι απόψεις που διατυπώνονται σε ενυπόγραφο άρθρο γνώμης ανήκουν στον συγγραφέα και δεν αντιπροσωπεύουν αναγκαστικά, μερικώς ή στο σύνολο, απόψεις του Euro2day.gr.