Oι απαισιόδοξοι της αγοράς βλέπουν πως πέρα από τον κίνδυνο του Brexit και γενικότερα τα ρίσκα από τυχόν διεθνείς επιπλοκές, η ελληνική οικονομία έχει να αντιμετωπίσει περισσότερες και μεγαλύτερες προκλήσεις. Έτσι, λοιπόν, μιλούν για έλλειψη θετικού καταλύτη μέσα στο καλοκαίρι (πέρα από ένα σύντομο και συγκυριακό «πέταγμα» στη περίπτωση που οι Βρετανοί ψηφίσουν «remain»), αλλά και για τον κίνδυνο δημοσιονομικής εκτροπής από το φθινόπωρο και μετά.

Από την άλλη πλευρά, αρκετοί πιστεύουν πως η ύπαρξη του «κόφτη» θα αναγκάσει τις κυβερνήσεις να προσέχουν τη δημοσιονομική πορεία τους ως... κόρη οφθαλμού και πως σήμερα υπάρχουν στο Χρηματιστήριο δεκάδες υποτιμημένες μετοχές που θα μπορούσαν μεσοπρόθεσμα να αποφέρουν σημαντικά κέρδη μέσα σε ένα πιο ήρεμο μακροοικονομικό περιβάλλον.

Η ελληνική χρηματιστηριακή αγορά, εξαιτίας των δικών της δομικών προβλημάτων, δείχνει ιδιαίτερα ευάλωτη σε οποιαδήποτε εγχώρια και διεθνή αναταραχή, οπότε αυτή τη φορά ήρθε το σενάριο του Brexit να οδηγήσει τον Γενικό Δείκτη κάτω από το επίπεδο των 600 μονάδων.

Η διαδικασία είναι λίγο-πολύ γνωστή: Σε μια αγορά που κυριαρχείται από τα ξένα funds, και μάλιστα σε μεγάλο βαθμό από τα πλέον επιθετικά, μετά από οποιαδήποτε διεθνή αναστάτωση, ακολουθούν πωλήσεις προς αναζήτηση ασφαλέστερων καταφυγίων. Άλλωστε, είναι ενδεικτικό το ότι κατά το τελευταίο χρονικό διάστημα είδαμε για πρώτη φορά τις αποδόσεις των δεκαετών γερμανικών ομολόγων να έχουν ακόμα και αρνητικό επιτόκιο, την ίδια ώρα που οι αποδόσεις των αντίστοιχων (και πιο «επικίνδυνων») τίτλων του ελληνικού Δημοσίου ακολουθούσαν ανοδική τροχιά, σκαρφαλώνοντας και πάλι πάνω από το επίπεδο του 8%. Και επειδή τα πλέον «επιθετικά» funds είναι τοποθετημένα στις τράπεζες (οι οποίες λόγω και της φύσης των εργασιών τους, είναι οι πιο «επιθετικές» μετοχές) η πτώση των τραπεζικών (και ιδιαίτερα δεικτοβαρών) τίτλων είναι πολύ μεγαλύτερη.

Διαπιστώνουμε δηλαδή για μια ακόμη φορά κατά την τελευταία τετραετία την ύπαρξη δύο χρηματιστηρίων στην ελληνική αγορά: από τη μια πλευρά των ιδιαίτερα επιθετικών μετοχών που πρωτοστατούν στην άνοδο και (κυρίως) στην πτώση και από την άλλη των υπόλοιπων τίτλων, που παρουσιάζουν μια αρκετά πιο σταθερή πορεία. Έτσι άλλωστε εξηγείται γιατί η τόσο μεγάλη πτώση του Γενικού Δείκτη δεν έχει επηρεάσει σημαντικά όσους επενδυτές δεν ήταν τοποθετημένοι σε τράπεζες ή γιατί από το 2013 μέχρι και σήμερα η αναλογία των κερδοφόρων εισηγμένων εταιρειών έναντι των ζημιογόνων βελτιώνεται χρόνο με τον χρόνο.

Το ορατό πρόβλημα

Το ζήτημα στην τρέχουσα κατάσταση, όμως, είναι ότι οι συνέπειες πιθανού Brexit δεν μπορούν ούτε να προσδιοριστούν, αλλά ούτε και να ποσοτικοποιηθούν με ακρίβεια. Θα πρόκειται για πρωτόγνωρη διαδικασία με άμεσες και έμμεσες επιδράσεις, κάποιες εκ των οποίων θα είναι άμεσες και οι περισσότερες μεσοπρόθεσμες.

Αναμφίβολα, η Ευρωπαϊκή Ένωση θα χάσει έναν καλό χρηματοδότη της, όπως επίσης θα δει την πολιτική της ισχύ να περιορίζεται. Πολλά θέματα πολιτικής διαχείρισης θα αναδειχτούν (θα πάμε σε μια «γερμανικότερη Ευρώπη» ή μήπως θα κερδίσει πόντους ο Νότος στις διαβουλεύσεις που θα ακολουθήσουν;), ενώ βέβαια θα τεθούν επί τάπητος και ζητήματα όπως το μέλλον του εμπορίου μεταξύ των δύο πλευρών, της κινητικότητας στην αγορά εργασίας, της πορείας των βρετανικών θυγατρικών στις υπόλοιπες χώρες της Ευρωπαϊκής Ένωσης.

Το σχετικά ευχάριστο πάντως είναι ότι οι οικονομικές σχέσεις Ελλάδας - Ηνωμένου Βασιλείου δεν είναι ιδιαίτερα μεγάλες και έτσι οι περισσότερες συζητήσεις έχουν στραφεί στα δίδακτρα που θα πληρώνουν οι Έλληνες φοιτητές ή στους χιλιάδες νέους της χώρας που αναζητούν εργασία στη συγκεκριμένη χώρα.

Το μεγάλο μέτωπο

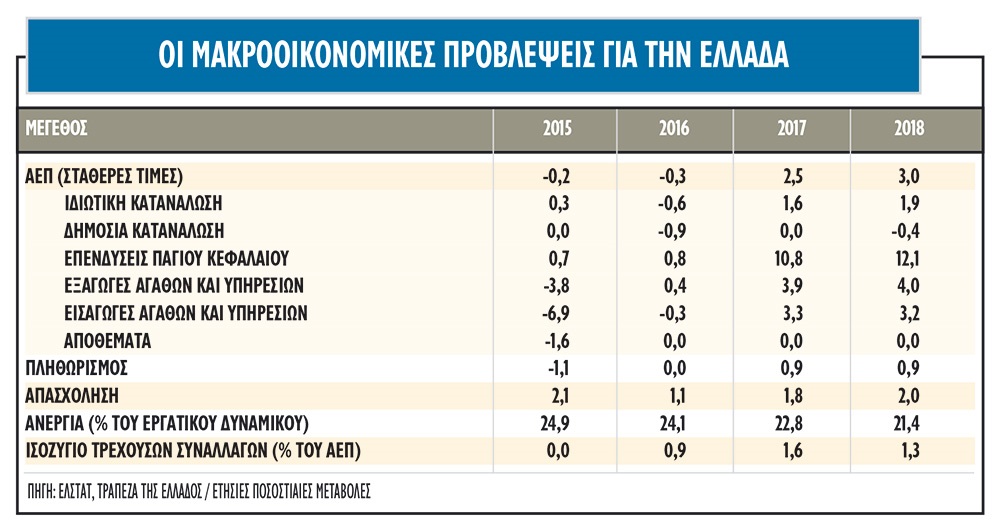

Παρ' όλα αυτά, το πρόβλημα ενός πιθανού Brexit είναι για την Ελλάδα «πολυτέλεια», καθώς καλείται να αντιμετωπίσει πολύ πιο καυτά ζητήματα, με κυριότερο τη διαχείριση των μέτρων που μόλις τον προηγούμενο μήνα ψήφισε η κυβέρνηση. Και αυτό γιατί όλοι πλέον συμφωνούν ότι τα μέτρα αυτά:

1. Έχουν έντονο υφεσιακό χαρακτήρα, ο οποίος θα ενταθεί το 2017, όταν θα εφαρμοστεί η δεύτερη... δόση τους.

2. Δεν έχουν μεγάλα περιθώρια δημοσιονομικής επιτυχίας (ιδίως στο κομμάτι που βασίζεται στην αύξηση των κρατικών εσόδων), εκτός εάν σε σύντομο χρονικό διάστημα η ελληνική πλευρά καταφέρει να προσελκύσει μεγάλες επενδύσεις από το εξωτερικό, να τρέξει τις ιδιωτικοποιήσεις και φυσικά να μπορέσει να αντιμετωπίσει τη φοροδιαφυγή, την εισφοροδιαφυγή και το λαθρεμπόριο. Και όλα αυτά φυσικά μέσα σε ένα ομαλό πολιτικό κλίμα. Άλλωστε ηχηρή ήταν και η παρέμβαση του διοικητή της Τράπεζας της Ελλάδος, κ. Γιάννη Στουρνάρα, για την ανάγκη μιας «νέας συμφωνίας» με τους δανειστές-εταίρους, προκειμένου οι απαιτήσεις για πρωτογενές πλεόνασμα να υποχωρήσουν στο 2%.

3. Τίποτε ουσιαστικό δεν θα μπορέσει να γίνει στην οικονομία αν από το προσεχές φθινόπωρο δεν ξεκινήσει ένας αγώνας δρόμου για την ενεργή διαχείριση των κόκκινων δανείων και για τη σταδιακή προσέλκυση των τραπεζικών καταθέσεων από τα... στρώματα των νοικοκυριών.

Αν, λοιπόν, δεχτούμε ότι αυτό είναι το περιβάλλον στο οποίο βρισκόμαστε και επενδύουμε, τότε το θετικό είναι πως μέσα στο καλοκαίρι δεν αναμένεται να ζήσουμε και πάλι τις περσινές περιπέτειες, με ό,τι αρνητικό είχε συμβεί στην πραγματική οικονομία, στις τράπεζες και στο χρηματιστήριο. Αντίθετα, η τρέχουσα καλοκαιρινή περίοδος μπορεί να θεωρηθεί ως η απαιτούμενη περίοδος προετοιμασίας ώστε η κυβέρνηση να μπορέσει να χειριστεί τις μεγάλες προκλήσεις της οικονομίας από το προσεχές φθινόπωρο.

Τα σενάρια του φθινοπώρου

Από την άλλη πλευρά, όμως, φαίνεται να απουσιάζει κατά τους αμέσως επόμενους μήνες εκείνος ο καταλύτης που θα μπορούσε να οδηγήσει σε σημαντική άνοδο τις μετοχές του ελληνικού χρηματιστηρίου («φοβάμαι πως τα υψηλά του 2016 τα έχουμε ήδη δει», δήλωσε στο Euro2day.gr ιδιοκτήτης χρηματιστηριακής εταιρείας). Και επιπλέον, βλέπουμε πως αιωρούνται μια σειρά από κίνδυνοι, όπως το Brexit ή ακόμη μια ενδεχόμενη διαπίστωση ότι η πορεία των δημοσιονομικών στόχων δεν θα ακολουθήσει την επιθυμητή πορεία μέσα στους επόμενους μήνες. Και αυτό γιατί είναι πολλοί εκείνοι που φοβούνται ότι η επιβολή πρόσθετων φόρων και ασφαλιστικών εισφορών δεν θα κάνει τίποτε άλλο παρά να φουντώσει τη φοροδιαφυγή, την εισφοροδιαφυγή και τις ληξιπρόθεσμες οφειλές νοικοκυριών και επιχειρήσεων προς το Δημόσιο.

Όσοι προεκτείνουν το κακό σενάριο θεωρούν πως από τα φθινόπωρο και μετά θα αρχίσει να διαφαίνεται πως δεν θα αποφύγουμε τη διαδικασία του «κόφτη» κάτι που δεν θα είναι πολιτικά διαχειρίσιμο από την κυβέρνηση.

Οι οπαδοί του θετικού σεναρίου από την άλλη πλευρά υποστηρίζουν πως η ύπαρξη «κόφτη» θα αναγκάζει στο εξής τις κυβερνήσεις να κόβουν σπατάλες και προχωρούν στις κινήσεις εκείνες που δεν θα εκτρέψουν τα δημόσια οικονομικά. Έτσι, επειδή συμφωνούν πως η τυχόν επιβολή «κόφτη» δεν θα είναι πολιτικά διαχειρίσιμη, πιστεύουν ότι η κυβέρνηση θα κάνει τα πάντα προκειμένου να τον αποφύγει.

Επιπλέον, οι πιο αισιόδοξοι υποστηρίζουν πως δεν φαίνεται στον ορίζοντα ανάγκη για νέα ανακεφαλαιοποίηση των ελληνικών τραπεζών σε μια περίοδο όπου οι ελληνικοί όμιλοι διαπραγματεύονται με σαφώς ελκυστικότερους δείκτες από τους ευρωπαϊκούς. Και τέλος, υπενθυμίζουν πως στο Χρηματιστήριο της Αθήνας διαπραγματεύονται κάποιες δεκάδες μετοχές που μέσα από μερίσματα και επιστροφές κεφαλαίου προσφέρουν αποδόσεις της τάξεως του 2% έως και 10%, όταν τα επιτόκια των προθεσμιακών καταθέσεων υπολείπονται κατά πολύ της μονάδας. Στις περισσότερες των περιπτώσεων αυτών, οι μερισματικές αυτές αποδόσεις είναι σε μικρότερο ή μεγαλύτερο βαθμό διατηρήσιμες.

Γενικότερα, σύμφωνα με το αισιόδοξο σενάριο, δεν θα δούμε δημοσιονομική εκτροπή και, ακόμη κι αν η εγχώρια οικονομία δεν αρχίσει να ανακάμπτει, τουλάχιστον θα διατηρείται στα τρέχοντα επίπεδα, στα οποία φαίνεται πως έχει πιάσει πάτο.

Μέσα λοιπόν σε μια σταθεροποιημένη και «πιο ήρεμη» οικονομία, πολλές μετοχές που σήμερα είναι υποτιμημένες θα μπορούσαν να διεκδικήσουν καλύτερα επίπεδα αποτιμήσεων. Άλλωστε, οι σχέσεις κερδοφόρων-ζημιογόνων εταιρειών στο Χ.Α. βελτιώνεται από το 2013 και μετά, όπως επίσης και το συνολικό ύψος των λειτουργικών και καθαρών κερδών των εισηγμένων εταιρειών.

Η τάση αυτή μάλιστα φαίνεται να συνεχίζεται και το 2016, ακόμη και χωρίς τον συνυπολογισμό των τραπεζικών αποτελεσμάτων που εμφανίστηκαν ιδιαίτερα βελτιωμένα.

Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο

Ποια είναι τα πιο «φθηνά» blue chips στο Χρηματιστήριο Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο

Τζάνας: Τρία «πουλέν» από το Χρηματιστήριο για το επόμενο 12μηνο Μια τριπλέτα που ταιριάζει στον σύγχρονο Ελληνα επενδυτή

Μια τριπλέτα που ταιριάζει στον σύγχρονο Ελληνα επενδυτή Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς

Κοινοί τραπεζικοί λογαριασμοί: Πέντε παγίδες που φέρνουν φόρο δωρεάς Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities

Cenergy: Διπλασιάζει την τιμή-στόχο η NBG Securities Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη

Διπλή κίνηση από ΥΠΕΘΟ και servicers για τον νόμο Κατσέλη Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια

Ν. Σταθόπουλος: Αγοράζουμε σε χαμηλότερη τιμή από ό,τι πριν δύο χρόνια BMW: Ενα έμβλημα της Γερμανίας έμεινε από... λάστιχο

BMW: Ενα έμβλημα της Γερμανίας έμεινε από... λάστιχο ΕΛΤΟΝ: Στον «πάγο» η επένδυση στα Οινόφυτα

ΕΛΤΟΝ: Στον «πάγο» η επένδυση στα Οινόφυτα Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen

Berenberg: Τιμή-στόχος τα 55 ευρώ για τη Metlen