Μετά τη συνέχιση της πτώσης των τιμολογίων κατά το πρώτο εξάμηνο του 2016, τάσεις σταθεροποίησης έχουν αρχίσει να παρατηρούνται κατά τους τελευταίους μήνες στα τιμολόγια του κλάδου οχημάτων.

«Ο πόλεμος τιμών συνεχίζεται, ωστόσο τα πράγματα δείχνουν πως αρχίζουν να ηρεμούν και εκτιμώ πως σύντομα θα σταθεροποιηθούν σε κάπως πιο χαμηλά επίπεδα από τα τρέχοντα», δηλώνει στο Euro2day.gr παράγοντας της ασφαλιστικής αγοράς, συμπληρώνοντας πως «αυτή την περίοδο εντείνεται ο ανταγωνισμός των εταιρειών στην προσέλκυση επιμέρους κατηγοριών πελατών, μέσα από παραμετρικές τιμολογήσεις».

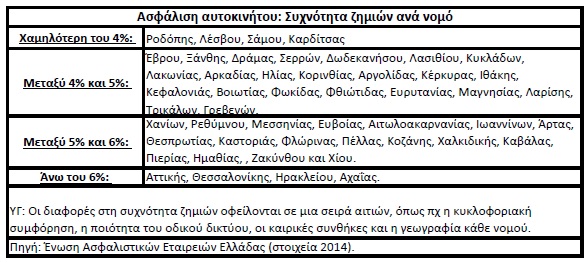

Κατά τα τελευταία χρόνια, οι περισσότερες ασφαλιστικές κατηγορίες δεν έχουν κοινό τιμολόγιο για όλους τους πελάτες τους, αλλά το διαφοροποιούν ανάλογα π.χ. με τον νομό κατοικίας τους (διαφορετική συχνότητα ατυχημάτων, όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα), με το επάγγελμά τους, με το αν έχει προηγηθεί ατύχημα κατά τα προηγούμενα χρόνια, ή με το αν ο πελάτης διαθέτει και άλλα συμβόλαια στην ίδια ασφαλιστική εταιρεία.

«Γενικότερα, σε πολλές περιπτώσεις, δεν είναι τόσο εύκολο να πεις ότι μια εταιρεία είναι πιο φτηνή από τις άλλες.

Μπορεί για παράδειγμα μια εταιρεία να προσφέρει χαμηλότερες τιμές στη λεγόμενη υποχρεωτική ασφάλιση, αλλά να μη συμβαίνει το ίδιο, αν στο συμβόλαιο συμπεριλαμβάνονται και πρόσθετες καλύψεις. Επίσης, οι διαφορές μεταξύ των λεγόμενων φτηνών με τις λεγόμενες ακριβές εταιρείες έχουν σε μεγάλο βαθμό περιοριστεί στα ακριβότερα και πληρέστερα συμβόλαια», αναφέρεται χαρακτηριστικά.

Η «επόμενη μέρα»

Από το ξέσπασμα της οικονομικής κρίσης έως σήμερα, οι τιμές των ασφαλιστήριων συμβολαίων στον κλάδο οχημάτων έχουν μειωθεί περίπου κατά 40% και αυτό ως ένα βαθμό αιτιολογείται από μια σειρά παραγόντων, όπως:

Πρώτον, επειδή περιορίστηκαν οι μετακινήσεις, όλα αυτά τα χρόνια παρατηρήθηκε μείωση του αριθμού των ατυχημάτων, άρα και των ζημιών που κλήθηκαν να πληρώσουν οι ασφαλιστικές εταιρείες. Ο αριθμός των ατυχημάτων επηρεάστηκε -δευτερευόντως- πτωτικά και από άλλους παράγοντες όπως οι βελτιώσεις που έγιναν στις συνθήκες ασφάλειας των αυτοκινήτων και των οδικών αξόνων και

δεύτερον, μέσα από μια σειρά ενεργειών τους (π.χ. συνεργασίες με συμβαλλόμενα συνεργεία), οι ασφαλιστικές εταιρείες κατάφεραν να μειώσουν το μέσο κόστος των επισκευών των αυτοκινήτων.

Αποτέλεσμα όλων αυτών ήταν ο δείκτης ζημιών αστικής ευθύνης χερσαίων ατυχημάτων (αποζημιώσεις επί δεδουλευμένης παραγωγής ασφαλίστρων) να κατρακυλήσει από το 85% του 2008 στο 45% του 2015!

Τα πράγματα όμως φαίνεται πως έχουν αρχίσει να αλλάζουν. Σύμφωνα με παράγοντες της αγοράς, ο δείκτης ζημιών αστικής ευθύνης χερσαίων οχημάτων έχει ήδη ξεκινήσει να ανακάμπτει μέσα στο 2016 και αυτό επειδή αυξήθηκε η κυκλοφορία των οχημάτων λόγω της χαμηλότερης τιμής των καυσίμων.

Επίσης, στον βαθμό που η οικονομία θα ξεκινήσει να ανακάμπτει το 2017 (επίσημη πρόβλεψη του προϋπολογισμού για ΑΕΠ στο +2,7%), η κίνηση στους δρόμους θα ανεβεί, γεγονός που θα έχει αντίκτυπο και στη συχνότητα των ατυχημάτων.

Πολλοί μάλιστα παράγοντες της αγοράς θεωρούν πως οι ασφαλιστικές εταιρείες θα πρέπει τουλάχιστον να σταματήσουν τις πολιτικές νέων μειώσεων, σημειώνοντας με έμφαση πως «είναι πολύ εύκολο για μια εταιρεία να επικοινωνεί μειώσεις τιμολογίων, αλλά πολύ δύσκολο να ενημερώνει τους πελάτες της ότι προτίθεται να προχωρήσει σε αυξήσεις. Για τον λόγο αυτό, θα πρέπει να πρυτανεύσει η λογική, καθώς άλλωστε οι εταιρείες καλούνται να λειτουργήσουν στο ιδιαίτερα απαιτητικό εποπτικό πλαίσιο του Solvency II».

Τέλος, εκτιμάται ότι μετά το... πάθημα της Enterprise Hellas, τόσο οι ασφαλιστικές εταιρείες όσο και οι ΕΠΥ θα ανακόψουν τις ιδιαίτερα επιθετικές τους πολιτικές.