Η παγκόσμια μετατόπιση από τα μετρητά μέσω της συνεχούς ενίσχυσης των ηλεκτρονικών συναλλαγών δεν είναι μόνο ελληνικό φαινόμενο. Ούτε συνδέεται με τη στρατηγική του «μαστιγίου» που εφαρμόζει το ελληνικό υπουργείο Οικονομικών για την ενίσχυση των ηλεκτρονικών συναλλαγών ώστε να περιορίσει τη φοροδιαφυγή. Συνδέεται περισσότερο, όπως επισημαίνεται και σε πρόσφατη έκθεση της Boston Consulting Group (BCG), από τις πρωτοβουλίες που αναλαμβάνουν οι πανίσχυροι όμιλοι της τεχνολογίας (Google, Apple, Facebook και Amazon, το γνωστό καρέ GAFA), νέοι καινοτόμοι «παίκτες», αλλά και τράπεζες στον τομέα των ψηφιακών πληρωμών.

Στην Ελλάδα, οι ρυθμοί ανάπτυξης των ψηφιακών πληρωμών σταθεροποιούνται και γι’ αυτό η κυβέρνηση ανακοίνωσε πρόσφατα πως θα προχωρήσει σε νέα μέτρα.

Στο δίκτυο του μεγαλύτερου «παίκτη» στον τομέα της διαχείρισης τερματικών POS, της Cardlink του ομίλου Quest, οι συναλλαγές ενισχύθηκαν το 2018 κατά 40% σε αριθμό και κατά 18% σε αξία, το 14% των συναλλαγών στο δίκτυο της εταιρείας το 2018 αφορούσε ποσά έως 5 ευρώ και το 4% ποσά έως 2 ευρώ, ενώ σχεδόν έξι στις δέκα συναλλαγές είναι πλέον ανέπαφες. Ομως, οι πωλήσεις της εταιρείας κατά το πρώτο εξάμηνο του 2019 υποχώρησαν επηρεαζόμενες και από την ωρίμανση της αγοράς όπου είχαμε σταθεροποίηση της βάσης των ενεργών POS.

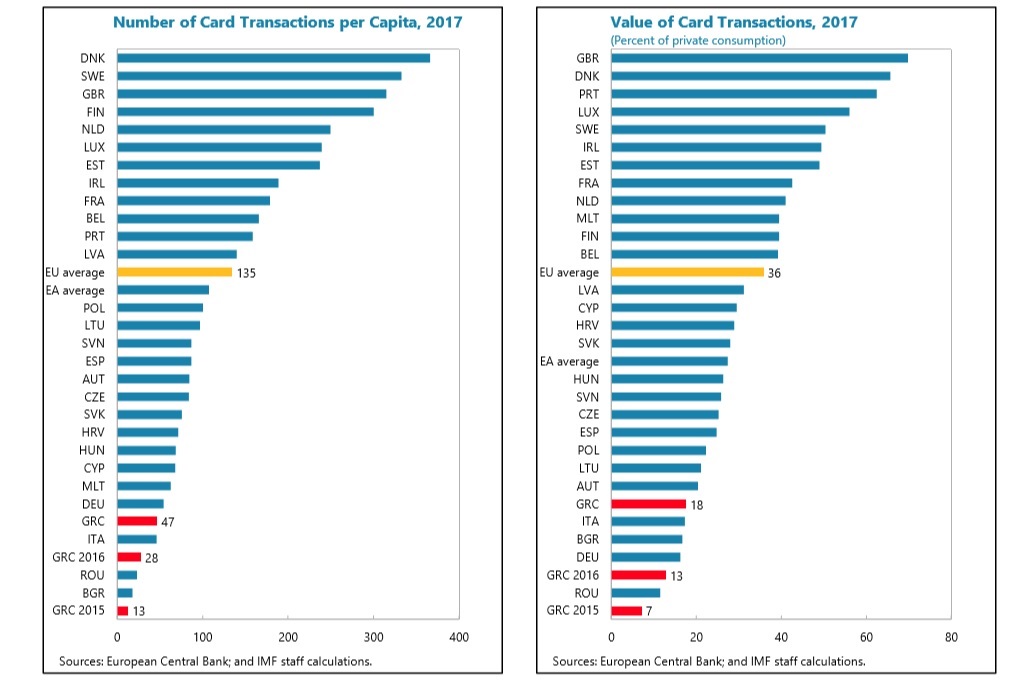

Στην πρόσφατη έκθεση του ΔΝΤ επισημαίνεται πως η «μαύρη οικονομία στηρίζεται στις συναλλαγές με μετρητά» και επικαλείται πρόσφατη μελέτη σύμφωνα με την οποία η Ελλάδα «κατατάσσεται στις τελευταίες θέσεις της Ευρωπαϊκής Ενωσης (έβδομη από το τέλος) με βάση την αξία των ηλεκτρονικών συναλλαγών ως ποσοστό της κατανάλωσης του ιδιωτικού τομέα (ήταν 18% στην Ελλάδα το 2017 με τον μέσο κοινοτικό όρο στο 36%), παρά την μεγάλη ανάπτυξη μετά την εφαρμογή των capital controls (όταν η χρήση πιστωτικών και χρεωστικών καρτών εκτοξεύθηκε)». Σύμφωνα με την ίδια μελέτη, αν το ποσοστό χρήσης πλαστικού χρήματος έφτανε τον μέσο κοινοτικό όρο, θα αυξάνονταν τα έσοδα του δημοσίου από τον ΦΠΑ κατά 3,3 δισ. ευρώ ετησίως.

Σημειώστε πως το 2015 η Ελλάδα ήταν στην τελευταία θέση της Ε.Ε. με βάση τις κατά κεφαλήν συναλλαγές με κάρτες (μόλις 13 ετησίως), ενώ το 2017, λόγω των κεφαλαιακών ελέγχων, οι κατά κεφαλήν συναλλαγές με κάρτες αυξήθηκαν σε 47 ετησίως. Αλλά και πάλι η χώρα μας βρίσκεται στην 4η θέση από το τέλος στην Ευρωπαϊκή Ενωση, μπροστά από την Ιταλία, την Ρουμανία και την Βουλγαρία.

Διεθνώς, η συνεχής ψηφιοποίηση αφήνει χώρο για ολοένα και περισσότερους «παίκτες» στον τομέα των ηλεκτρονικών πληρωμών και γενικότερα του λεγόμενο FinTech, των τεχνολογιών που συνδέονται με τις συναλλαγές. Μπορεί μέχρι πρόσφατα αρκετοί να θεωρούσαν πως τα κάστρα των τραπεζών είναι απόρθητα, αλλά χρόνο με το χρόνο αυξάνονται οι ανταγωνιστές. Οι τελευταίοι επιτίθενται σε διαφορετικά σημεία, επιλέγοντας συγκεκριμένες (niche) υπηρεσίες που θεωρούν πως μπορούν να τις προσφέρουν καλύτερα από τις τράπεζες. Ηδη οι ανταγωνιστές των τραπεζών έχουν καταλάβει τους πρώτους πύργους, τομείς που θεωρούν πως έχουν υψηλούς ρυθμούς ανάπτυξης όπως οι άμεσες πληρωμές (instant payments), το POS Financing (δηλαδή οι αγορές σε δόσεις, αλλά χωρίς πιστωτική κάρτα), τα δάνεια από πρόσωπο σε πρόσωπο (Peer to Peer lending), κ.ά.

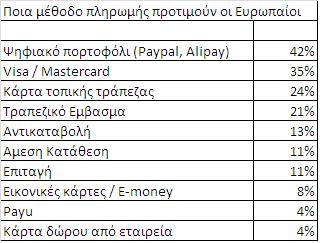

Τα στοιχεία που παρουσιάστηκαν σε πρόσφατη έκθεση (Merchant Payments Ecosystem 2019) δείχνουν πως το 50% των πελατών ενός ηλεκτρονικού καταστήματος ακυρώνει μια αγορά στην περίπτωση που διαπιστώσει πως δεν είναι διαθέσιμος ο τρόπος πληρωμής που προτιμάει! Ποιους τρόπους ηλεκτρονικής πληρωμής προτιμούν οι Ευρωπαίοι; Το 42% επιλέγει διάφορα ηλεκτρονικά πορτοφόλια όπως η Paypal και η κινεζική Alipay, το 35% πιστωτικές κάρτες Visa ή Mastercard, το 24% τις πιστωτικές / χρεωστικές κάρτες της τοπικής τράπεζας που συνεργάζεται και το 21% το έμβασμα.

Τα στοιχεία που παρουσιάστηκαν σε πρόσφατη έκθεση (Merchant Payments Ecosystem 2019) δείχνουν πως το 50% των πελατών ενός ηλεκτρονικού καταστήματος ακυρώνει μια αγορά στην περίπτωση που διαπιστώσει πως δεν είναι διαθέσιμος ο τρόπος πληρωμής που προτιμάει! Ποιους τρόπους ηλεκτρονικής πληρωμής προτιμούν οι Ευρωπαίοι; Το 42% επιλέγει διάφορα ηλεκτρονικά πορτοφόλια όπως η Paypal και η κινεζική Alipay, το 35% πιστωτικές κάρτες Visa ή Mastercard, το 24% τις πιστωτικές / χρεωστικές κάρτες της τοπικής τράπεζας που συνεργάζεται και το 21% το έμβασμα.

Το ερώτημα για τις τράπεζες δεν είναι μόνο τεχνολογικό, δηλαδή η μεγάλη ανάγκη αναβάθμισης των παραδοσιακών συστημάτων τους. Είναι και καίριο ζήτημα στρατηγικής. Πως θα αναπτυχθούν στους νέους τομείς χωρίς να υποσκάψουν τις παραδοσιακές κερδοφόρες δραστηριότητές τους. Οι εταιρείες πιστωτικών καρτών καλούνται να αξιοποιήσουν τα πλεονεκτήματα της ανάλυσης μεγάλων ποσοτήτων δεδομένων (Big Data Analytics) για να προσφέρουν λύσεις που είναι περισσότερο προσαρμοσμένες στις ανάγκες των πελατών τους. Οι εταιρείες διαχείρισης POS (acquirers), και οι τράπεζες που εξακολουθούν να τα διαχειρίζονται εκ των έσω, πρέπει άμεσα να αποφασίσουν να θα βρουν συνεργάτη από το ταχέως αναδυόμενο οικοσύστημα του FinTech, που θα βοηθήσει στην ανάπτυξη καινοτόμων υπηρεσιών, στον περιορισμό του κόστους, κ.ά.

Οι συναλλαγές χωρίς μετρητά διευρύνονται συνεχώς, με τα στοιχεία από την τελευταία ετήσια έκθεση World Payments Report της Gemini να υπολογίζουν πως ο αριθμός τους έφτασε τα 539 δισεκατομμύρια παγκοσμίως το 2017. Η εταιρεία συμβούλων προβλέπει πως την περίοδο 2017 – 2022 οι συναλλαγές χωρίς μετρητά θα αυξηθούν με ετήσιο ρυθμό κοντά στο 30% στην αναπτυσσόμενη Ασία και 21% σε Κεντρική Ευρώπη, Μέση Ανατολή και Αφρική. Το ενδιαφέρον της υπόθεσης είναι πως τα μετρητά σε κυκλοφορία παρέμειναν σταθερά ή και αυξήθηκαν σε πολλές χώρες, κατά την τελευταία πενταετία.

Η Ελλάδα παρουσίασε, σύμφωνα με την ίδια έρευνα, τον τρίτο μεγαλύτερο ετήσιο ρυθμό αύξησης των συναλλαγών χωρίς μετρητά μεταξύ των χωρών που περιλαμβάνονται, πίσω από την Κίνα και την Ρωσία. Την περίοδο 2013 – 2016 ο μέσος ετήσιος ρυθμός ανάπτυξης ήταν στη χώρα μας 37,3%, με την Κίνα στο 43,8% και την Ρωσία στο 37,6%. Περαιτέρω μεγάλη αύξηση (36,2%) καταγράφεται και το 2016.

Το μεγάλο στοίχημα των ρυθμιστικών αρχών είναι πλέον η καθιέρωση κοινών διεθνών προτύπων για τις ηλεκτρονικές συναλλαγές, αλλά και αυστηρών προτύπων για την ασφάλεια των συγκεκριμένων συναλλαγών. Καθήκον που γίνεται ολοένα και πιο περίπλοκο καθώς αυξάνονται οι «παίκτες» που δραστηριοποιούνται στον τομέα των ψηφιακών πληρωμών, από τα κρυπτονομίσματα, μέχρι τους παρόχους άμεσων πληρωμών, καρτών, κ.ά.

Ταυτόχρονα και με αφορμή την πρωτοβουλία του Facebook για τη δημιουργία του ψηφιακού νομίσματος Libra, αναπτύσσεται η παγκόσμια συζήτηση για τα κρυπτονομίσματα και τις αλλαγές που φέρνει το ψηφιακό χρήμα. Ακόμα και εάν αμφισβητείται, από τους παραδοσιακούς τραπεζίτες, το μοντέλο των κρυπτονομισμάτων στη δημιουργία και χρήση χρήματος, είναι ήδη ορατές οι τεράστιες επιπτώσεις που μπορεί να έχει στα νέα συστήματα πληρωμών.

Σε ένα πρόσφατο άρθρο του στους Financial Times, ο Martin Wolf υπενθύμιζε ομιλία της Lael Brainard, κυβερνήτη της αμερικανικής FED, σύμφωνα με την οποία «στην Κίνα καταναλωτές και επιχειρήσεις συμμετέχουν σε δυο δίκτυα, τα Alipay και WeChat Pay τα οποία με βάση κάποιους υπολογισμούς διαχειρίστηκαν πέρυσι πληρωμές μέσω κινητών αξίας άνω των 37 τρισεκατομμυρίων».

Οπως γράφει ο M. Wolf, «αν μη τι άλλο, αυτά τα συστήματα μεταφέρουν πληρωμές λιανικής σε νέους παίκτες. Όπως, όμως, υποστηρίζει μια σημαντική έκθεση των Markus Brunnermeier και Harold James (αμφότεροι του Princeton) καθώς και του Jean-Pierre Landau (Sciences Po), τα συστήματα ψηφιακών πληρωμών μπορούν επίσης δυνητικά να δημιουργήσουν αντίπαλα οικοσυστήματα, με πληρωμές που συνδέονται με δίκτυα δεδομένων, με την τραπεζική και την διαχείριση ενεργητικού ως δευτερεύουσες λειτουργίες». Δηλαδή γύρω από τα συστήματα πληρωμών αναπτύσσονται σειρά υπηρεσιών που σήμερα προσφέρουν οι τράπεζες ή άλλες επιχειρήσεις.

Το γεγονός πως η Apple ανακοίνωσε τον περασμένο Μάρτιο την κυκλοφορία μιας νέας πιστωτικής κάρτας, σε συνεργασία με την Goldman Sachs, δείχνει πως ο θάνατος των καρτών πληρωμής (πιστωτικές, χρεωστικές, προπληρωμένες, κλπ) δεν ήρθε και ας τον έχουν προβλέψει πλήθος αναλυτών. Αντίθετα, οι κάρτες παραμένουν ο πλέον δημοφιλής τρόπος πληρωμής παγκοσμίως με μερίδιο περί το 37% το 2018 σύμφωνα με το Global Payments Report της Worldpay. Με βάση τα ίδια στοιχεία το 2018 κυκλοφορούσαν παγκοσμίως 6,3 δισεκατομμύρια κάρτες και ο αριθμός τους αναμένεται να φτάσει τα 11,7 δισεκατομμύρια το 2023.

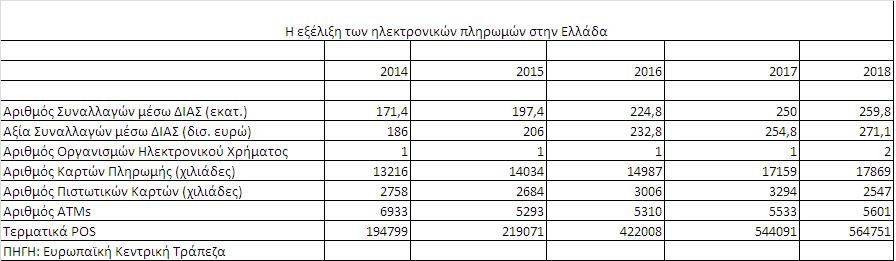

Στην Ελλάδα, σύμφωνα με τα στοιχεία της Ευρωπαϊκής Κεντρικής Τράπεζας (βλ. πίνακα) το 2018 κυκλοφορούσαν περίπου 17.869.000 κάρτες πληρωμής με μικρή αύξηση σε σύγκριση με το 2017, ενώ το 2014 κυκλοφορούσαν 13.216.000 κάρτες. Ο αριθμός των πιστωτικών καρτών μειώθηκε, πάντως, σημαντικά την περυσινή χρονιά και περιορίστηκε στα 2.547.000 από 3.294.000 το 2017.

Οι ανοικτές εφαρμογές που επιτρέπουν ευκολότερη διασύνδεση συστημάτων επιτρέπει παγκοσμίως να κερδίζουν έδαφος οι εναλλακτικοί πάροχοι καρτών καθώς ολοένα και λιγότεροι στρέφονται προς τις τράπεζες. Ετσι ακούγονται ολοένα και συχνότερα ονόματα όπως η Affirm, η Square, η DoorDash, η Instacart και η Kabbage.