Τις προοπτικές της ελληνικής οικονομίας αναλύει ο οίκος Fitch σε έκθεσή του για την Ευρώπη. Όπως επισημαίνει, η χώρα αξιολογείται με «ΒΒ» και σταθερό outlook καθώς από τη μια πλευρά διαθέτει υψηλότερο δείκτη κατά κεφαλήν ΑΕΠ από τις άλλες χώρες αυτής της ομάδας αλλά, από την άλλη πλευρά, βαρύνεται με υψηλό ποσό κόκκινων δανείων και μεγάλο δημόσιο και ιδιωτικό χρέος.

Ο οίκος περιμένει ισχυρή ανάκαμψη τα επόμενα δύο χρόνια, μετά τη βουτά 8,2% του ΑΕΠ πέρυσι, υπό την προϋπόθεση ότι θα ξεπεραστεί η πανδημία μετά τους εμβολιασμούς, ενώ υποστηρικτικά λειτουργεί και η απορρόφηση των κοινοτικών πόρων του Ταμείου Ανάκαμψης. Συγκεκριμένα εκτιμά πως φέτος η οικονομία θα τρέξει με 3% και το 2022 με 7,6% του ΑΕΠ.

Μεσοπρόθεσμα οι δομικές μεταρρυθμίσεις και η διατήρηση της χρηματοδότησης από την ΕΕ μπορούν να βελτιώσουν τη δυνητική αναπτυξιακή δυναμική.

Από την άλλη πλευρά, στους κινδύνους περιλαμβάνεται ένας πιο επίμονος αντίκτυπος, απ’ όσο υπολογίζεται σήμερα, από την πανδημία σε ό,τι αφορά το κλείσιμο επιχειρήσεων και τις απώλειες θέσεων εργασίας.

Τα μέτρα στήριξης, η ύφεση και οι αυτόματοι σταθεροποιητές υπονοούν ότι ο προϋπολογισμός πέρασε από πλεόνασμα σε έλλειμμα 9,7% του ΑΕΠ το 2020. Η ανάκαμψη θα οδηγήσει στη μείωση του ελλείμματος στο 4% το 2022. Η εκτίμηση της Fitch είναι ότι το χρέος ως ποσοστό του ΑΕΠ θα υποχωρήσει στο 192,5% στα τέλη του 2022, έχοντας προηγουμένως φτάσει στο 206,3% του ΑΕΠ.

Τα στοιχεία που σύμφωνα με τον οίκο μπορούν να προκαλέσουν θετικές εξελίξεις είναι:

- Η επιστροφή της σχέσης χρέους/ΑΕΠ σε πτωτικό κανάλι μετά το σοκ της πανδημίας

- Βελτιωμένη μεσοπρόθεσμη αναπτυξιακή δυναμική

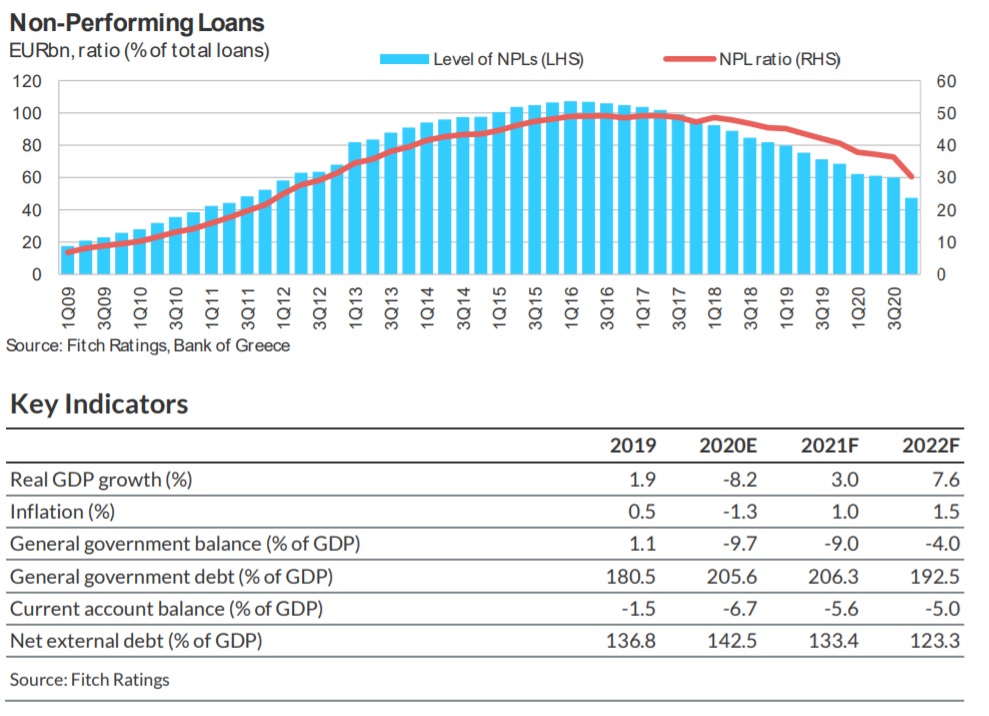

- Πρόοδος στην βελτίωση της ποιότητας ενεργητικού των συστημικών τραπεζών, συνεπής με την ολοκλήρωση των τιτλοποιήσεων.

Αντίθετα, στους κινδύνους περιλαμβάνονται:

- Αδυναμία μείωσης του χρέους

- Αρνητικές εξελίξεις στον τραπεζικό κλάδο που θα αυξήσουν τους κινδύνους για τα δημόσια οικονομικά και την πραγματική οικονομία

- Στοιχεία για επιμονή της πανδημίας και του αντίκτυπου που θα έχει στην οικονομία και τη μεσοπρόθεσμη δυνητική ανάπτυξη.

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto

Η Tether μπλοκάρει δισεκατομμύρια: Τι σημαίνει για την αγορά των crypto Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη!

Ο trader που κερδίζει δισεκατομμύρια επί 18 συναπτά έτη! Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών

Εμφύλιος στην Ιταλία για το ελαιόλαδο, τσουνάμι εισαγωγών Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο

Νόμος Κατσέλη: Αμυνες σχεδιάζει το ΥΠΕΘΟ μετά τον Αρειο Πάγο Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές

Ο άνθρωπος που έγραψε τον νόμο Κατσέλη εξηγεί όλες τις αλλαγές Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού

Κάθετη πτώση στα στοιχήματα hedge funds για άνοδο του χρυσού Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως

Αποκάλυψη Ρουμπινί: Στα crypto θα γίνει της... Αποκαλύψεως Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό

Lamda Development: Επιστροφή στις πωλήσεις οικοπέδων στο Ελληνικό Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις

Εταιρικά ομόλογα Vs καταθέσεις: Crash test στις αποδόσεις  Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία

Τα πέντε SOS για το Χρηματιστήριο στη σημερινή συγκυρία