Νέες τροποποιήσεις της Οδηγίας ΦΠΑ για τις διασυνοριακές δραστηριότητες ηλεκτρονικού εμπορίου μεταξύ επιχειρήσεων και καταναλωτών τίθενται σε ισχύ από την 1η Ιουλίου 2021.

Μεταξύ αυτών των αλλαγών, η χρέωση ΦΠΑ και στα μικροδέματα αξίας χαμηλότερης των 22 ευρώ -όπως έχει ανακοινώσει η ΑΑΔΕ- και η μείωση των σημερινών ορίων αξίας εξ αποστάσεως πωλήσεων ανά χώρα (35.000-100.000 ευρώ) σε 10.000 ευρώ, εκτός των οποίων οι επιχειρήσεις που πωλούν αγαθά σε καταναλωτές σε άλλα κράτη-μέλη, οφείλουν να χρεώνουν ΦΠΑ του κράτους-μέλους παράδοσης του αγαθού, να διαθέτουν αριθμό φορολογικού μητρώου ΦΠΑ και να αποδίδουν ΦΠΑ στο κράτος-μέλος του καταναλωτή.

Ο γενικός κανόνας που εφαρμόζεται για τις ηλεκτρονικές αγορές από άλλη χώρα της Ε.Ε., σύμφωνα με όσα περιγράφονται στη σχετική διευκρινιστική ενότητα της Κομισιόν για το ηλεκτρονικό εμπόριο, αναφέρει πως «αν η εταιρεία από την οποία πραγματοποιείτε την αγορά πωλεί εμπορεύματα αξίας πάνω από ένα συγκεκριμένο ποσό στη χώρα σας, όπου γίνεται και η παράδοση των εμπορευμάτων, δεν μπορεί να χρεώσει ΦΠΑ στη χώρα όπου κάνατε την αγορά.

Αντίθετα, θα πρέπει να επιβάλλει ΦΠΑ στη χώρα όπου παραδίδονται τα εμπορεύματα -ΦΠΑ προορισμού. Το συνολικό ανώτατο όριο για διασυνοριακές πωλήσεις καθορίζεται από κάθε χώρα της ΕΕ σε 35.000 ευρώ ή 100.000 ευρώ. Αυτό σημαίνει ότι οι μεγαλύτεροι λιανοπωλητές στο διαδίκτυο, οι οποίοι παραδίδουν εμπορεύματα εντός της ΕΕ, θα πρέπει να εφαρμόζουν τον κανόνα σχετικά με το ΦΠΑ προορισμού».

Αυτό το όριο από την 1η Ιουλίου χαμηλώνει σε 10.000 ευρώ (από 35.000 ευρώ στην Ελλάδα). Αυτό δεν σημαίνει κατ' ανάγκη χρέωση υψηλότερου συντελεστή ΦΠΑ για τις ηλεκτρονικές αγορές των Ελλήνων από χώρες της Ε.Ε. Σίγουρα δεν αλλάζει τίποτα για τους μεγάλους προμηθευτές, οι οποίοι ούτως ή άλλως κάνουν πωλήσεις πολλαπλάσιες των 35.000 ευρώ και σήμερα, εκτός και εάν οι πωλήσεις αφορούσαν μικροπράγματα αξίας χαμηλότερης των 22 ευρώ, τα οποία έως την 1η Ιουλίου «γλίτωναν» τον ΦΠΑ.

Η χρέωση υψηλότερου συντελεστή ΦΠΑ σε σχέση με τον ισχύοντα σε όλες τις χώρες της Ε.Ε μπορεί να συμβεί και σήμερα όπως προκύπτει από το παρακάτω παράδειγμα (επίσης από την ιστοσελίδα της Κομισιόν):

«Η Κατρίν, από τις Κάτω Χώρες, παράγγειλε ένα βιβλίο από μεγάλο διαδικτυακό έμπορο λιανικής πώλησης στην Ιρλανδία. Όταν πλήρωσε για την παραγγελία της και καταχώρισε τη διεύθυνσή της, διαπίστωσε ότι η τιμή είχε αυξηθεί. Ανακάλυψε ότι η εταιρεία τής είχε χρεώσει τον ολλανδικό ΦΠΑ ύψους 9% αντί του ιρλανδικού ΦΠΑ ύψους 0%.

Στις Κάτω Χώρες, το ανώτατο όριο για την παράδοση εμπορευμάτων χωρίς καταβολή του ολλανδικού ΦΠΑ είναι 100.000 ευρώ. Αυτό σημαίνει ότι μια εταιρεία που πούλησε εμπορεύματα αξίας πάνω από 100.000 στις Κάτω Χώρες κατά το προηγούμενο οικονομικό έτος πρέπει να εφαρμόζει τον συντελεστή ΦΠΑ που ισχύει στη χώρα προορισμού. Η εταιρεία στην οποία η Κατρίν παράγγειλε το βιβλίο πραγματοποιεί συχνά πωλήσεις στις Κάτω Χώρες και κατά συνέπεια χρεώνει τον ολλανδικό συντελεστή ΦΠΑ, ακόμη κι αν η αγορά έχει γίνει στην Ιρλανδία».

Πώληση προϊόντων σε τελικό καταναλωτή σε άλλη χώρα της ΕΕ

Σύμφωνα με τη Γενική Διεύθυνση Φορολογίας της Ε.Ε., οι επιχειρήσεις, όταν πωλούν προϊόντα και τα αποστέλλουν σε καταναλωτές σε άλλη χώρα της ΕΕ, κατά κανόνα οφείλουν να εγγράψουν την επιχείρησή τους στη χώρα αυτή και να χρεώνουν ΦΠΑ με τον συντελεστή που ισχύει εκεί -εκτός αν η συνολική αξία των πωλήσεων στη συγκεκριμένη χώρα, κατά το αντίστοιχο φορολογικό έτος, είναι κάτω από το όριο που έχει θέσει η ίδια η χώρα.

Ένα παράδειγμα το οποίο περιλαμβάνεται στο επεξηγηματικό κείμενο της Γενικής Διεύθυνσης Φορολογίας της Ευρωπαϊκής Επιτροπής (Σεπτέμβριος 2020, https://ec.europa.eu/taxation_customs/sites/default/files/vatecommerceexplanatory_28102020_el.pdf ) αναδεικνύει μια από τις πτυχές των επικείμενων αλλαγών.

Το παράδειγμα αναφέρει τα εξής: «Είμαι επιχείρηση εγκατεστημένη (μόνο) στην Ισπανία και πραγματοποιώ εξ αποστάσεως πωλήσεις αγαθών σε πελάτες σε ολόκληρη την ΕΕ αξίας άνω των 10.000 EUR. Τι αλλάζει για μένα;

Από την 1η Ιουλίου 2021, το κατώτατο όριο για τις ενδοκοινοτικές εξ αποστάσεως πωλήσεις αγαθών καθίσταται 10.000 EUR ετησίως και καλύπτει όλες τις εξ αποστάσεως πωλήσεις αγαθών σε πελάτες σε όλα τα κράτη-μέλη της ΕΕ. Το προηγούμενο ετήσιο κατώτατο όριο των 35.000 EUR για κάθε κράτος-μέλος (ή 100.000 EUR για έναν περιορισμένο αριθμό κρατών-μελών) καταργείται. Στις εξ αποστάσεως πωλήσεις αγαθών τις οποίες πραγματοποιείτε, εφαρμόζεται ο ΦΠΑ των κρατών-μελών στα οποία αποστέλλονται/μεταφέρονται τα αγαθά.

Αυτό σημαίνει ότι πρέπει να χρεώσετε στον πελάτη σας τον ορθό συντελεστή ΦΠΑ του κράτους-μέλους στο οποίο θα αποσταλούν/μεταφερθούν τα αγαθά τη στιγμή της πώλησης. Για τη δήλωση του ΦΠΑ έχετε δύο δυνατότητες:

α) να εγγραφείτε σε καθένα από αυτά τα κράτη-μέλη στα οποία έχετε πελάτες (έως 26 πρόσθετες εγγραφές) και στη συνέχεια να δηλώνετε και να καταβάλλετε τον οφειλόμενο ΦΠΑ στην εθνική δήλωση ΦΠΑ του αντίστοιχου κράτους-μέλους· ή

β) να εγγραφείτε στο ενωσιακό καθεστώς. Πρόκειται για μια απλή ηλεκτρονική εγγραφή στην ισπανική μονοαπευθυντική θυρίδα για τον ΦΠΑ (όπου είστε εγκατεστημένος), η οποία μπορεί να χρησιμοποιείται για όλες τις εξ αποστάσεως πωλήσεις αγαθών και όλες τις παροχές υπηρεσιών τις οποίες πραγματοποιείτε προς πελάτες σε άλλα κράτη-μέλη της ΕΕ. Μετά την εγγραφή αυτή, θα μπορείτε να δηλώσετε και να καταβάλετε τον ΦΠΑ που οφείλεται επί των εξ αποστάσεως πωλήσεων αγαθών που πραγματοποιούνται σε ολόκληρη την ΕΕ, μέσω αυτής της ισπανικής δικτυακής πύλης της μονοαπευθυντικής θυρίδας.

Όλες οι αλλαγές

Στο ίδιο κείμενο της Γενικής Διεύθυνσης Φορολογίας περιγράφονται οι αλλαγές και οι επιπτώσεις τους. Αναφέρεται πως οι αλλαγές θα αντιμετωπίσουν τις προκλήσεις που απορρέουν από τα καθεστώτα ΦΠΑ για την εξ αποστάσεως πώληση αγαθών και από την εισαγωγή αποστολών χαμηλής αξίας και συγκεκριμένα:

1. Το γεγονός ότι οι επιχειρήσεις της ΕΕ που πραγματοποιούν διαδικτυακές πωλήσεις αγαθών σε τελικούς καταναλωτές που βρίσκονται σε άλλα κράτη-μέλη πρέπει να διαθέτουν αριθμό φορολογικού μητρώου ΦΠΑ και να αποδίδουν ΦΠΑ στο κράτος του καταναλωτή όταν οι πωλήσεις τους υπερβαίνουν το όριο της εξ αποστάσεως πώλησης, δηλ. τις 35.000/100.000 EUR, συνεπάγεται σημαντική διοικητική επιβάρυνση για τους εμπόρους και δημιουργεί εμπόδια στην ανάπτυξη του ενδοενωσιακού ηλεκτρονικού εμπορίου.

2. Λόγω της απαλλαγής από τον ΦΠΑ για την εισαγωγή αγαθών χαμηλής αξίας έως 22 EUR και της παρατηρούμενης κατάχρησης αυτής της απαλλαγής, τα κράτη-μέλη έχουν απώλεια φορολογικών εσόδων.

3. Δεδομένου ότι οι μη ενωσιακές επιχειρήσεις που πωλούν αγαθά από τρίτες χώρες σε καταναλωτές στην ΕΕ μπορούν να πραγματοποιούν παραδόσεις που απαλλάσσονται του ΦΠΑ εντός της ΕΕ και δεν υποχρεούνται να διαθέτουν αριθμό φορολογικού μητρώου ΦΠΑ, απολαμβάνουν σαφές εμπορικό πλεονέκτημα έναντι των ανταγωνιστών τους που είναι εγκατεστημένοι στην ΕΕ. Οι νέοι κανόνες θα εξομοιώσουν τις επιχειρήσεις της ΕΕ με τις επιχειρήσεις εκτός της ΕΕ, οι οποίες σύμφωνα με τους ισχύοντες κανόνες πριν από τον Ιούλιο 2021 δεν υπόκεινται σε ΦΠΑ, θα απλουστεύσουν τις υποχρεώσεις ΦΠΑ για τις επιχειρήσεις που ασκούν διασυνοριακές δραστηριότητες ηλεκτρονικού εμπορίου και θα συμβάλουν στην εμβάθυνση της ενιαίας αγοράς της ΕΕ.

Οι βασικές αλλαγές είναι οι εξής:

*Μετά την επιτυχία της μικρής μονοαπευθυντικής θυρίδας ΦΠΑ (Mini One Stop Shop -MOSS) που επιτρέπει σε παρόχους τηλεπικοινωνιακών, ραδιοτηλεοπτικών και ηλεκτρονικά παρεχόμενων υπηρεσιών (TBE) να διαθέτουν αριθμό φορολογικού μητρώου ΦΠΑ σε ένα κράτος-μέλος και να καταβάλλουν στο συγκεκριμένο κράτος-μέλος τον ΦΠΑ που οφείλεται σε άλλα κράτη-μέλη, το εν λόγω σύστημα θα επεκταθεί και σε άλλες υπηρεσίες B2C, στις ενδοκοινοτικές εξ αποστάσεως πωλήσεις αγαθών καθώς και σε ορισμένες εγχώριες παραδόσεις αγαθών, με αποτέλεσμα τη δημιουργία μιας μεγαλύτερης μονοαπευθυντικής θυρίδας (OSS).

*Το υφιστάμενο όριο για τις ενδοκοινοτικές εξ αποστάσεως πωλήσεις αγαθών θα καταργηθεί και θα αντικατασταθεί από νέο όριο ύψους 10.000 EUR για ολόκληρη την ΕΕ, κάτω από το οποίο η παροχή υπηρεσιών TBE και η ενδοκοινοτική εξ αποστάσεως πώληση αγαθών θα μπορούν να συνεχίσουν να υπόκεινται σε ΦΠΑ στο κράτος-μέλος στο οποίο είναι εγκατεστημένος ο υποκείμενος στον φόρο πάροχος των εν λόγω υπηρεσιών TBE ή στο οποίο βρίσκονται τα αγαθά κατά τον χρόνο αναχώρησης της αποστολής ή της μεταφοράς.

*Θα θεσπιστούν ειδικές διατάξεις βάσει των οποίων μια επιχείρηση που διευκολύνει την παράδοση αγαθών μέσω της χρήσης ηλεκτρονικής διεπαφής θα θεωρείται, για τους σκοπούς του ΦΠΑ, ότι έχει παραλάβει και παραδώσει η ίδια τα αγαθά («θεωρούμενος προμηθευτής»).

*Η απαλλαγή από τον ΦΠΑ κατά την εισαγωγή των αποστολών μικρής αξίας έως 22 EUR θα καταργηθεί και θα θεσπιστεί νέο ειδικό καθεστώς για την εξ αποστάσεως πώληση αγαθών εισαγόμενων από τρίτα εδάφη ή τρίτες χώρες με εσωτερική αξία που δεν υπερβαίνει τα 150 EUR, η καλούμενη μονοαπευθυντική θυρίδα για τις εισαγωγές (IOSS)·

*Θα εφαρμοστούν μέτρα απλούστευσης για την εξ αποστάσεως πώληση εισαγόμενων αγαθών σε αποστολές που δεν υπερβαίνουν τα 150 EUR, στις περιπτώσεις που δεν χρησιμοποιείται η IOSS (ειδικές ρυθμίσεις).

*Θα ισχύσουν νέες απαιτήσεις όσον αφορά την καταχώριση στα λογιστικά βιβλία για τις επιχειρήσεις που διευκολύνουν την παράδοση αγαθών ή την παροχή υπηρεσιών μέσω της χρήσης ηλεκτρονικής διεπαφής, συμπεριλαμβανομένης της περίπτωσης κατά την οποία η ηλεκτρονική διεπαφή δεν είναι θεωρούμενος προμηθευτής.

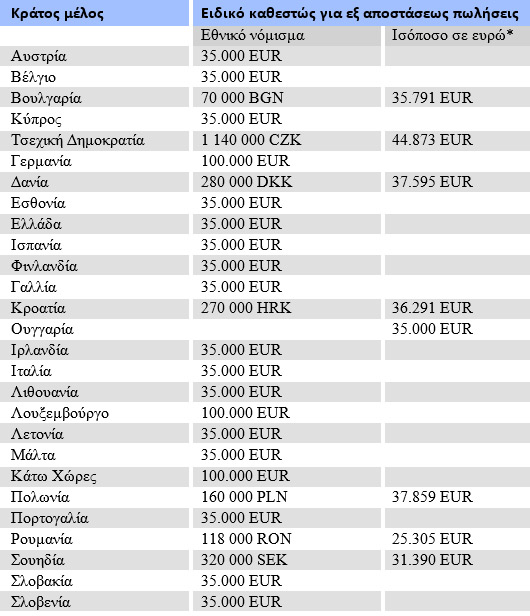

Κατώτατα όρια ΦΠΑ για πωλήσεις σε χώρες της ΕΕ

(Ο πίνακας επικαιροποιήθηκε τελευταία τον Απρίλιο του 2018)

*Συναλλαγματικές ισοτιμίες αναφοράς του ευρώ που δημοσιεύτηκαν από την Ευρωπαϊκή Κεντρική Τράπεζα στις 23 Μαρτίου 2018 (με εξαίρεση τη Ρουμανία, όπου τα κατώτατα όρια εκφρασμένα σε RON βασίζονται στις αξίες σε ευρώ για ειδικά καθεστώτα στη συναλλαγματική ισοτιμία που ίσχυε την ημερομηνία προσχώρησης, δηλαδή την 1.1.2007).

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο

Μπήκε στις ράγες πεντάστερο project της οικογένειας Τσάκου στην Ίο Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ

Ποιοι ιδιοκτήτες ακινήτων απειλούνται με πρόστιμα 1.000 ευρώ Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών

Ποια σπίτια είναι πρώτα στις προτιμήσεις των αγοραστών Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη

Πέντε βήματα για γρηγορότερη και μεγαλύτερη σύνταξη Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς

Κατώτατος μισθός τα 1.700 ευρώ στην Τράπεζα Πειραιώς Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία

Ιατρικό Αθηνών: Limit up εν μέσω φημών, διαψεύδει η εταιρεία