Σύγχυση στους κόλπους των ασφαλισμένων, κυρίως όσων είναι κοντά στην ηλικία συνταξιοδότησης, έχει προκληθεί ως προς το αν πρέπει να σπεύσουν να εξαγοράσουν χρόνο ασφάλισης, αν τα λεγόμενα «πλασματικά χρόνια» θα καταργηθούν το 2022 και αν, τελικά, όσο ακριβότερα εξαγοράζεις τόσο μεγαλύτερη σύνταξη θα λάβεις.

Ήδη τους τελευταίους μήνες του 2021 παρατηρείται αύξηση των αιτήσεων εξαγοράς πλασματικών ετών, του «χρυσού διαβατηρίου» προς τη συνταξιοδότηση, όπως έχει χαρακτηριστεί, με τα στελέχη του υπουργείου Εργασίας και του ΕΦΚΑ να διευκρινίζουν ότι δεν αλλάζει κάτι στο ισχύον θεσμικό πλαίσιο και κατά συνέπεια δεν χρειάζονται βιαστικές κινήσεις από τους ασφαλισμένους.

Πολλώ δε μάλλον, όταν μια τέτοια απόφαση μπορεί να επηρεάσει σημαντικά το εισόδημά τους και στη συνέχεια και το τελικό ύψος της σύνταξής τους.

Το Εuro2day.gr με τη βοήθεια του δικηγόρου Διονύση Ρίζου ρίχνει φως στο καθεστώς και ξεκαθαρίζει πότε πρέπει να γίνει η αίτηση εξαγοράς.

Σύμφωνα λοιπόν με τον κ. Ρίζο, αυτό που αλλάζει το 2022 σε σχέση με το τρέχον έτος είναι ότι ολοκληρώνεται η μεταβατική περίοδος με τα ειδικά όρια ηλικίας συνταξιοδότησης. Αντίθετα, όσον αφορά τη χρήση των πλασματικών ετών, δεν υπάρχει κάποια θεσμοθετημένη αλλαγή. Να σημειωθεί ότι με τη χρήση των πλασματικών ετών, δίνεται η δυνατότητα σε μια μεγάλη ομάδα ασφαλισμένων να κατοχυρώσουν συνταξιοδοτικό δικαίωμα με τα όρια ηλικίας και τους χρόνους ασφάλισης που ίσχυαν πριν το 2015. Βέβαια, βάσει της νομοθεσίας, μπορούν να εξασφαλίσουν το εν λόγω όριο και μετά την 1/1/2022.

Όπως επισημαίνει ο δικηγόρος που εξειδικεύεται στα ασφαλιστικά θέματα, είναι ιδιαίτερα σημαντικό να διευκρινιστεί ότι οι σχετικές αιτήσεις εξαγορών ή αναγνώρισης πλασματικών χρόνων με σκοπό την κατοχύρωση συνταξιοδοτικού δικαιώματος μπορούν να υποβληθούν σε οποιοδήποτε σημείο χρονικά, είτε άμεσα, είτε μεταγενέστερα, είτε με την αίτηση συνταξιοδότησης, ανεξάρτητα από το έτος με τις διατάξεις του οποίου επιθυμεί ο ασφαλισμένος να κατοχυρώσει το συνταξιοδοτικό του δικαίωμα και ανεξάρτητα από τον χρόνο που επιθυμεί να συνταξιοδοτηθεί.

Προσοχή όμως. Σε κάθε περίπτωση, αλλάζει το κόστος εξαγοράς καθώς:

- στο Δημόσιο, ανάλογα με το έτος υποβολής της σχετικής αίτησης, το κόστος μπορεί να είναι από 6,67% έως 20% των συντάξιμων αποδοχών

- στην ασφάλιση των μισθωτών του ιδιωτικού τομέα είναι στο 20% επί των μεικτών αποδοχών του τελευταίου μήνα πριν από τον μήνα υποβολής της σχετικής αίτησης

- στην ασφάλιση των αυτοαπασχολούμενων και των ελεύθερων επαγγελματιών είναι στο επίπεδο της εισφοράς κύριας σύνταξης της ασφαλιστικής κατηγορίας που έχει επιλεχθεί το έτος υποβολής της αίτησης εξαγοράς.

Η εξόφληση μπορεί να γίνει είτε εφάπαξ είτε με δόσεις. Η επιλογή της εξόφλησης με παρακράτηση από τη σύνταξη γίνεται μόνο στην περίπτωση που ο ασφαλισμένος επιλέξει να υποβάλει την αίτηση εξαγοράς μαζί με την αίτηση συνταξιοδότησης. Για τους δημόσιους υπαλλήλους και μόνο για αυτούς, η εξόφληση του κόστους των πλασματικών ετών γίνεται με παρακράτηση από τη σύνταξη καθώς δεν είναι εφικτή η έκδοση σχετικών αποφάσεων εξαγοράς νωρίτερα.

Από απόψεως κατοχύρωσης συνταξιοδοτικού δικαιώματος, επομένως, τα πλασματικά έτη είναι ο σημαντικός παράγοντας που μπορεί να κάνει την ειδοποιό διαφορά καθώς σε άθροιση με τον πραγματικό χρόνο ασφάλισης οδηγεί στο κλείδωμα των προϋποθέσεων συνταξιοδότησης.

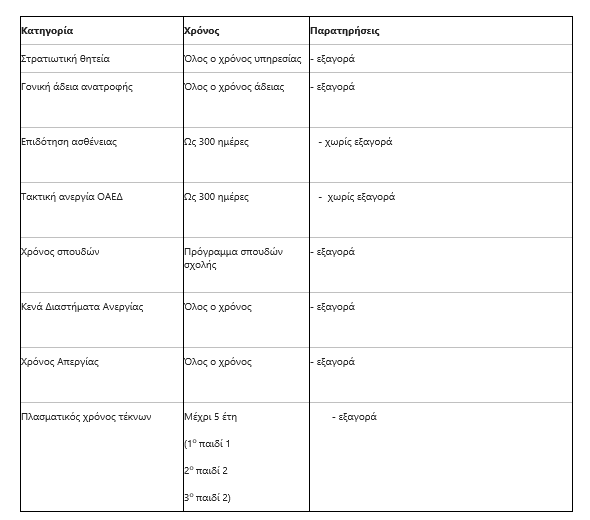

Οι κατηγορίες των πλασματικών ετών που μπορεί να χρησιμοποιήσει ο ασφαλισμένος είναι για τους μισθωτούς και ελεύθερους επαγγελματίες του ιδιωτικού τομέα:

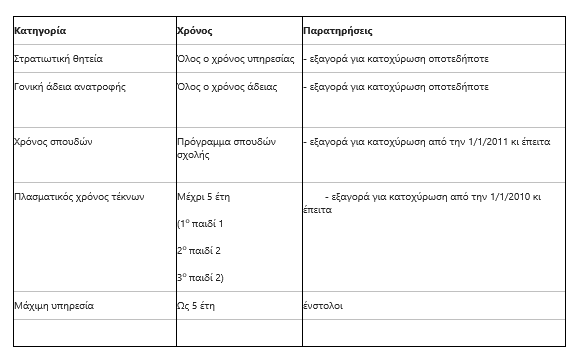

Οι κατηγορίες των πλασματικών ετών που μπορεί να χρησιμοποιήσει ο ασφαλισμένος του δημοσίου είναι:

Είναι σημαντικό να ξεκαθαριστεί πως οι δημόσιοι υπάλληλοι ΔΕΝ μπορούν να χρησιμοποιήσουν για κατοχύρωση συνταξιοδοτικών δικαιωμάτων τους επιδοτούμενους χρόνους ανεργίας και ασθένειας.

Επιπρόσθετα οι πλασματικοί χρόνοι που χρησιμοποιούνται με δωρεάν αναγνώριση ΔΕΝ χρησιμοποιούνται για τον υπολογισμό του ποσού της σύνταξης και την προσαύξηση αυτού, σε αντίθεση με τους χρόνους για τους οποίους γίνεται εξαγορά με καταβολή εισφορών.

Πλασματικοί χρόνοι και ανταποδοτική σύνταξη

Οι πλασματικοί χρόνοι χρησιμοποιούνται εκτός από την κατοχύρωση του συνταξιοδοτικού δικαιώματος και στον υπολογισμό της ανταποδοτικής σύνταξης. Το ποσό που έχει καταβληθεί για την εξαγορά χρησιμοποιείται για τον σχηματισμό του μέσου όρου των «συντάξιμων αποδοχών» και τα έτη καθεαυτά χρησιμοποιούνται για τον συντελεστή αναπλήρωσης της ανταπόδοσης.

Όπως μάλιστα ξεκαθαρίζει ο κ. Ρίζος, οι πλασματικοί χρόνοι δεν μπορούν να χρησιμοποιηθούν για προσαύξηση και μόνο της σύνταξης. Η λειτουργία τους είναι πρώτα για την κατοχύρωση και κατόπιν για την προσαύξηση της σύνταξης. Έτσι πλασματικοί χρόνοι που εξαγοράζονται με σκοπό μόνο την προσαύξηση δεν μπορούν να χρησιμοποιηθούν, ενώ το ποσό που δαπανάται για την εξαγορά δεν επιστρέφεται καθώς ο ασφαλισμένος υπογράφει σχετική υπεύθυνη δήλωση ότι αν δεν χρησιμοποιηθεί, δεν δικαιούται σχετικής επιστροφής. Για τον σκοπό αυτό, οι εξαγορές των πλασματικών ετών καλό είναι να γίνονται κοντά στη σύνταξη και μόνο εφόσον ο ασφαλισμένος είναι σίγουρος ότι θα επιτελέσουν τόσο λειτουργία κατοχύρωσης δικαιώματος όσο και προσαύξησης της σύνταξης.

Πώς επηρεάζεται η σύνταξη

Η εξαγορά πλασματικών ετών σε χαμηλό κόστος επηρεάζει τη σύνταξη αναλόγως με τα συνολικά έτη ασφάλισης αλλά και τις αποδοχές του ασφαλισμένου. Η κάθε περίπτωση είναι ξεχωριστή και δεν υφίσταται ενιαίος κανόνας. Ο ισχυρισμός που έχει διατυπωθεί ότι δήθεν η εξαγορά πλασματικών ετών με χαμηλό κόστος οδηγεί σε χαμηλή σύνταξη είναι σύμφωνα με τον ειδικό στα ασφαλιστικά θέματα, ανεδαφικός και λάθος. Ας δούμε σχετικά παραδείγματα:

1. Δημόσιος υπάλληλος ΠΕ, τρίτεκνος, έχει κάνει αίτηση εξαγοράς 5 πλασματικών ετών το 2016 και μπορεί να συνταξιοδοτηθεί σήμερα που έχει συμπληρώσει 35 έτη ασφάλισης. Συμφέρει να εξαγοράσει τα 5 πλασματικά έτη ή θα πάρει χαμηλότερη σύνταξη;

Απ. Οι συντάξιμες αποδοχές του χωρίς εξαγορές είναι 1.650 €. Με εξαγορά 5 ετών με κόστος 109 €/μήνα, οι συντάξιμες αποδοχές του θα είναι όντως χαμηλότερες και συγκεκριμένα 1.419 €. Ο συντελεστής αναπλήρωσης όμως θα είναι πλέον 50,01%. Έτσι ο συγκεκριμένος ασφαλισμένος με την εξαγορά θα λάβει σύνταξη 1.094,03 €. Χωρίς εξαγορά, θα ελάμβανε 1.001,1 €. Η διαφορά είναι 94 € προσαύξηση στη σύνταξη για μια δαπάνη 6.540 € συνολικά, που αποσβένει σε 4 έτη.

2. Ελεύθερος επαγγελματίας ασφαλισμένος στην 4η ασφαλιστική κατηγορία, θα υποβάλει αίτηση συνταξιοδοτησης το 2022 και σκέφτεται να κατέβει στην 1η ασφαλιστική κατηγορία για την εξαγορά 7 πλασματικών ετών και τη συμπλήρωση των 40 ετών ασφάλισης. Συμφέρει να εξαγοράσει τα 7 πλασματικά έτη στην 4η ασφαλιστική κατηγορία ή αν τα εξαγοράσει στην 1η, θα πάρει χαμηλότερη σύνταξη;

Απ. Οι συντάξιμες αποδοχές του συγκεκριμένου ασφαλισμένου χωρίς εξαγορές είναι 1.240 €. Με εξαγορά 5 ετών με κόστος 155 €/μήνα, οι συντάξιμες αποδοχές του θα είναι όντως χαμηλότερες και συγκεκριμένα 1.143,1 €. Ο συντελεστής αναπλήρωσης όμως θα είναι πλέον 50,01%. Έτσι ο συγκεκριμένος ασφαλισμένος με την εξαγορά θα λάβει σύνταξη 955,67 €, με το συνολικό κόστος να είναι 9.300 €. Με εξαγορά 5 ετών στην 4η ασφαλιστική κατηγορία με κόστος 297 €/μήνα, οι συντάξιμες αποδοχές του θα είναι υψηλότερες και συγκεκριμένα 1.291,4 €. Ο συντελεστής αναπλήρωσης και σε αυτή την περίπτωση θα είναι 50,01%. Έτσι ο συγκεκριμένος ασφαλισμένος με την εξαγορά στην 4η ασφαλιστική κατηγορία θα λάβει σύνταξη 1.029,64 €, με το συνολικό κόστος να είναι 17.820 €. Βλέπουμε ότι για 8.500 € περισσότερα, η προσαύξηση στη σύνταξη είναι μόνο 74 €, με την απόσβεση να γίνεται σε 9+ έτη, κάτι που κάνει συμφερότερη επιλογή την εξαγορά σε χαμηλότερη ασφαλιστική κατηγορία.

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%

Μερίσματα: Επτά ελληνικές μετοχές με απόδοση άνω του 5%  Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα

Πόσες αντλίες στα πρατήρια «κλέβουν» καύσιμα Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος

Alpha Τράπεζα: Οι ημερομηνίες αποκοπής και πληρωμής του μερίσματος Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000

Υπό διωγμό οι ισόβια ασφαλισμένοι: Μείωση συμβολαίων κατά 32.000 Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν

Πώς Κίνα και Ρωσία κράτησαν όρθιο το Ιράν Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές

ΕΦΚΑ: Τι αλλάζει η ενοποίηση συστημάτων σε συντάξεις, οφειλές και εισφορές