Τον προβληματισμό τους εκφράζουν στελέχη της ασφαλιστικής αγοράς για τις επιπτώσεις που μπορεί να επιφέρει στη φετινή εγχώρια παραγωγή ο πόλεμος στην Ουκρανία και ειδικότερα οι παρενέργειες, οι οποίες θα προκύψουν από τη συγκεκριμένη εξέλιξη στην ελληνική και παγκόσμια οικονομία.

Όπως δηλώνουν στελέχη του κλάδου, θετικό είναι το γεγονός ότι οι εγχώριοι ασφαλιστικοί όμιλοι διαθέτουν ισχυρή κεφαλαιακή επάρκεια, ικανή να αντιμετωπίσει ακραίες καταστάσεις, άρα δεν τίθεται κάποιο σχετικό ζήτημα στην αγορά.

Από την άλλη πλευρά, ωστόσο, φαίνεται πως μετριάζονται οι ανοδικές προσδοκίες που είχαν καλλιεργηθεί για τη φετινή χρονιά και αυτό μετά από ένα 2021 όπου το ποσοστό αύξησης της ασφαλιστικής παραγωγής κινήθηκε χαμηλότερα από την αντίστοιχη επίδοση του ΑΕΠ.

Ο μεγαλύτερος φόβος προέρχεται από το μέτωπο των πληθωριστικών πιέσεων στην οικονομία και ειδικότερα για τα μεγαλύτερα ποσά που καλούνται να καταβάλλουν τα νοικοκυριά σε ενέργεια, μετακινήσεις, τρόφιμα και άλλα βασικά καταναλωτικά αγαθά.

«Είναι εύλογο ότι όσο περισσότερα χρήματα δαπανώνται σ’ αυτές τις προϊοντικές κατηγορίες τόσο μειώνονται οι πόροι για τα υπόλοιπα αγαθά και υπηρεσίες, μεταξύ των οποίων περιλαμβάνονται και οι ασφαλιστικές καλύψεις. Οι προβλέψεις των διεθνών οίκων για αποκλιμάκωση του ενεργειακού κόστους μεταφέρονται συνεχώς από τρίμηνο σε τρίμηνο, ενώ η έναρξη του πολέμου στην Ουκρανία ενδέχεται να εντείνει τις προϋπάρχουσες πληθωριστικές πιέσεις και αυτό που ελπίζουμε τώρα είναι ότι η ειρήνη και η ομαλότητα θα επανέλθει όσο το δυνατόν γρηγορότερα. Θα υπάρξουν σίγουρα οικονομικές επιπτώσεις στην Ευρώπη από τη ρωσική εισβολή, οι οποίες ευχόμαστε να είναι περιορισμένες», αναφέρεται χαρακτηριστικά.

Μια δεύτερη πηγή ανησυχίας προέρχεται από την ενδεχόμενη δυσκολία που θα αντιμετωπίσουν οι ασφαλιστικές εταιρείες να πείσουν τους αποταμιευτές προκειμένου να μετατρέψουν τμήμα των τραπεζικών τους καταθέσεων σε μακροπρόθεσμα επενδυτικά προϊόντα του κλάδου ζωής. Η συγκεκριμένη κατηγορία προγραμμάτων πρωτοστάτησε πέρυσι στην αύξηση της συνολικής παραγωγής, εκμεταλλευόμενη τα μηδενικά τραπεζικά επιτόκια, αλλά και τις θετικές αποδόσεις που σημείωναν ομόλογα και μετοχές στις διεθνείς κεφαλαιαγορές.

Η σημερινή κατάσταση όμως έχει διαφοροποιηθεί -όχι στο μέτωπο των τραπεζικών επιτοκίων που εξακολουθούν να είναι μηδενικά- σε ό,τι αφορά τις αποδόσεις των κεφαλαιαγορών. Από την αρχή του χρόνου, τα διεθνή ανεπτυγμένα χρηματιστήρια έχουν υποχρεωθεί σε απώλειες της τάξεως του 10%, ενώ πολύ σημαντική είναι και η υποχώρηση στις αξίες των κρατικών και εταιρικών ομολόγων. Αν αυτή η τάση συνεχιστεί λόγω των παρενεργειών του πολέμου στην Ουκρανία, τότε ο ασφαλιστικός κλάδος αναμένεται να δεχτεί διπλό πλήγμα.

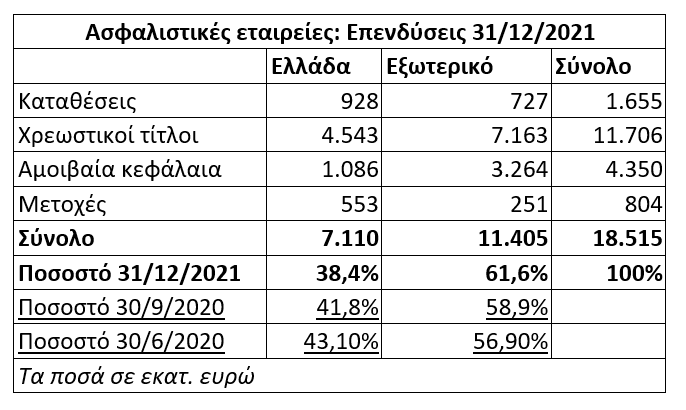

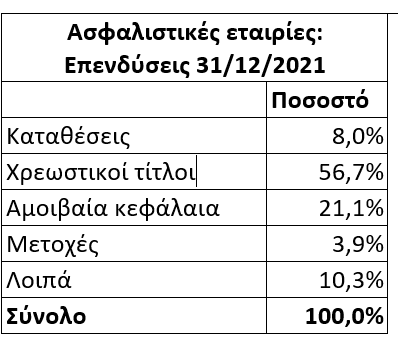

Πρώτον, μέρος των αποταμιευτών θα είναι περισσότερο επιφυλακτικό στο να τοποθετηθεί σε ασφαλιστικά-επενδυτικά προϊόντα και δεύτερον, θα επηρεαστεί πτωτικά η αξία του επενδυτικού χαρτοφυλακίου των ίδιων των ασφαλιστικών εταιρειών (είναι τοποθετημένο -άμεσα ή έμμεσα- κυρίως σε τίτλους σταθερού εισοδήματος και καταθέσεις και πολύ λιγότερο σε μετοχές, όπως προκύπτει και από τα στοιχεία των παρατιθέμενων πινάκων).

Στελέχη πάντως του κλάδου υποστηρίζουν ότι η διατήρηση των χρημάτων στις τράπεζες οδηγεί με μαθηματική ακρίβεια σε αρνητικές πραγματικές αποδόσεις τους αποταμιευτές λόγω του υπάρχοντος πληθωρισμού, ενώ αντίθετα μέσα από ένα διαφοροποιημένο, μακροπρόθεσμης διάρκειας χαρτοφυλάκιο περιοδικών καταβολών περιορίζεται το ρίσκο και δημιουργούνται προϋποθέσεις θετικών αποδόσεων.

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο

Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική

Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική  Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε

BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης