Κλίμα προβληματισμού επικρατεί στον ασφαλιστικό κλάδο, καθώς ο συνδυασμός των υψηλών πληθωριστικών πιέσεων και της αναστάτωσης που έχει προκληθεί στις διεθνείς κεφαλαιαγορές επηρεάζουν πτωτικά τη μέχρι τώρα φετινή παραγωγή.

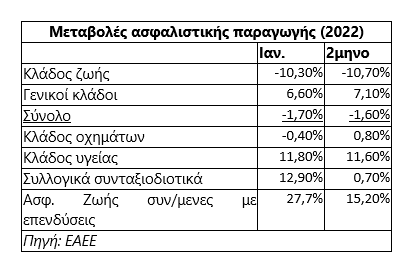

Η πτώση της παραγωγής κατά 1,6% το δίμηνο Ιανουαρίου-Φεβρουαρίου (βλέπε στοιχεία της έκθεσης της Ένωσης Ασφαλιστικών Εταιρειών Ελλάδος) προήλθε αποκλειστικά από τον κλάδο ζωής και έλαβε χώρα παρά τις έντονες προσπάθειες των τραπεζικών δικτύων, προκειμένου οι πελάτες τους να μετατρέψουν τμήμα των καταθέσεών τους σε μερίδια αμοιβαίων κεφαλαίων και μακροπρόθεσμα ασφαλιστικά-επενδυτικά συμβόλαια.

Στελέχη του κλάδου αποδίδουν αυτή την «κοιλιά» του κλάδου ζωής όχι μόνο στην αδυναμία κάποιων πελατών να επενδύσουν μετά τη μείωση που υπέστη το διαθέσιμο εισόδημά τους λόγω του πληθωρισμού, αλλά και στο κλίμα αβεβαιότητας που χαρακτηρίζει φέτος τις διεθνείς κεφαλαιαγορές, καθώς στα προτεινόμενα προϊόντα το ρίσκο της επένδυσης αναλαμβάνει ο ίδιος ο πελάτης (για τα θέματα του πληθωρισμού και των αγορών, το Euro2day σάς είχε προϊδεάσει στις 15/3 με το δημοσίευμα «Ανατροπές στον ασφαλιστικό κλάδο φέρνει το κύμα ακρίβειας»).

Σύμφωνα με τις ίδιες πηγές, το σημερινό κλίμα στον κλάδο μπορεί να μην είναι μαύρο, αλλά χαρακτηρίζεται ως γκρίζο.

«Δεν μπορούμε να μιλήσουμε για αξιοσημείωτες ακυρώσεις συμβολαίων όπως αυτές της βαθιάς οικονομικής κρίσης την προηγούμενη δεκαετία, αλλά ούτε για κινήσεις πανικού. Αντίθετα, βλέπουμε περισσότερο τη μεγάλη πλειονότητα των συμβολαίων να ανανεώνεται και αρκετούς πελάτες να αναβάλλουν τις αποφάσεις τους για σύναψη νέων συμβολαίων για μετά το Πάσχα ή για το καλοκαίρι, προκειμένου να αποκτήσουν μια καλύτερη εικόνα σχετικά με το πώς θα βαδίσουν στα οικονομικά τους. Το μόνο βέβαιο είναι ότι οι Έλληνες επιθυμούν να ασφαλιστούν περισσότερο σε σχέση με το παρελθόν και αν υπάρξει μια σχετική ομαλοποίηση στο μέτωπο του πληθωρισμού, θα δούμε τα νούμερα της παραγωγής να ανεβαίνουν και πάλι», αναφέρεται χαρακτηριστικά.

Σε κάθε περίπτωση, η περυσινή αύξηση της ασφαλιστικής παραγωγής προήλθε κατά κύριο λόγο από τα επενδυτικά προϊόντα και ειδικότερα από το ότι τα προσφερόμενα τραπεζικά επιτόκια καταθέσεων ήταν και εξακολουθούν να παραμένουν στην πράξη μηδενικά.

«Τι θα γίνει όμως αν οι εμπορικές τράπεζες αρχίσουν από το 2023 ή έστω από το 2024 να προσφέρουν αξιοσημείωτα θετικά επιτόκια στους καταθέτες τους; Πόσο θα επηρεαστεί η ασφαλιστική παραγωγή του κλάδου ζωής σε μια τέτοια περίπτωση;» αναρωτιέται γνωστό στέλεχος της αγοράς και εφιστά την προσοχή των ασφαλιστικών δικτύων στο να δώσουν έμφαση σε καλύψεις υψηλότερης προστιθέμενης αξίας προς τους πελάτες, που δεν θα επηρεάζονται από το εκάστοτε ύψος των τραπεζικών καταθετικών επιτοκίων και ούτε θα μπορούν να υποκατασταθούν από τις κάθε λογής ηλεκτρονικές πλατφόρμες.