Τρία μέτρα με ευρωπαϊκό πρόσημο, που επιχειρούν να απαντήσουν στο βασικό ζητούμενο της μείωσης του ενεργειακού κόστους για την ελληνική βιομηχανία, αναδεικνύει ο διεθνούς φήμης γαλλικός οίκος Compass Lexecon.

Κεντρική ιδέα της μελέτης είναι ότι το νέο πακέτο της Κομισιόν δεν μπορεί να ανταποκριθεί στην ανάγκη μείωσης των τιμών της ενέργειας, επομένως η ελληνική αγορά χρειάζεται λύσεις που να έχουν δοκιμαστεί με επιτυχία σε άλλες χώρες, όπως στην Ιταλία, στο Βέλγιο και στην Κεντρική Ευρώπη.

Στο τραπέζι μπαίνουν ο μηχανισμός αποζημίωσης για υπηρεσίες διακοπτόμενου φορτίου (non fossil fuel mechanism), η αγορά προθεσμιακών προϊόντων που κατακτά ολοένα και μεγαλύτερο μερίδιο στη Γερμανία και η δημιουργία ενός κρατικού φορέα, όπως στην Ιταλία και στο Βέλγιο, που από τη μια συνάπτει συμβόλαια οικονομικών διαφορών με παραγωγούς ΑΠΕ και από την άλλη τα προωθεί με διμερείς συμβάσεις στην ενεργοβόρο βιομηχανία.

Τη μελέτη που παρήγγειλε η Ενωση Βιομηχανικών Καταναλωτών Ενέργειας (ΕΒΙΚΕΝ), η οποία εκπροσωπεί ομίλους όπως ο Τιτάνας, η ElvalHalcor, τα Τσιμέντα Ηρακλής, αλλά και πολλές μικρότερες επιχειρήσεις, αναμένεται να αποτελέσει βάση συζήτησης με την πολιτική ηγεσία του ΥΠΕΝ για τη μείωση του ενεργειακού κόστους.

Είναι όλα μέτρα συμπληρωματικά σε σχέση με όσα έχει προτείνει η Κομισιόν τον Ιανουάριο, που ωστόσο ακολουθούν τη λογική της έκθεσης Ντράγκι, δηλαδή οι ΑΠΕ να διαπραγματεύονται εκτός των χρηματιστηρίων ενέργειας, έτσι ώστε το φθηνό τους κόστος να περνάει αυτούσιο στις τελικές τιμές.

Σε μια αγορά όπως η ελληνική, χωρίς ισχυρές διασυνδέσεις με την Κεντρική Ευρώπη, και με διμερή συμβόλαια (PPAs) που δίχως τη μαζική διείσδυση μπαταριών δεν αντιμετωπίζουν το πρόβλημα όταν μετά τη δύση του ήλιου «σβήνουν» τα φωτοβολταϊκά, η μελέτη επιχειρεί να απαντήσει στο βασικό ερώτημα.

Πώς θα ενισχυθεί η ανταγωνιστικότητα της βιομηχανίας, θα «χετζαριστεί» ο κίνδυνος των αυξητικών τιμών και θα μειωθεί άμεσα το ενεργειακό κόστος στη μεταβατική περίοδο της επόμενης δεκαετίας μέχρι να εγκατασταθούν μαζικά μπαταρίες, να γίνουν οι απαραίτητες υποδομές και να χτιστούν μεγάλες διασυνδέσεις μεταξύ ΝΑ και Κεντρικής Ευρώπης.

Αγορά προθεσμιακών προϊόντων

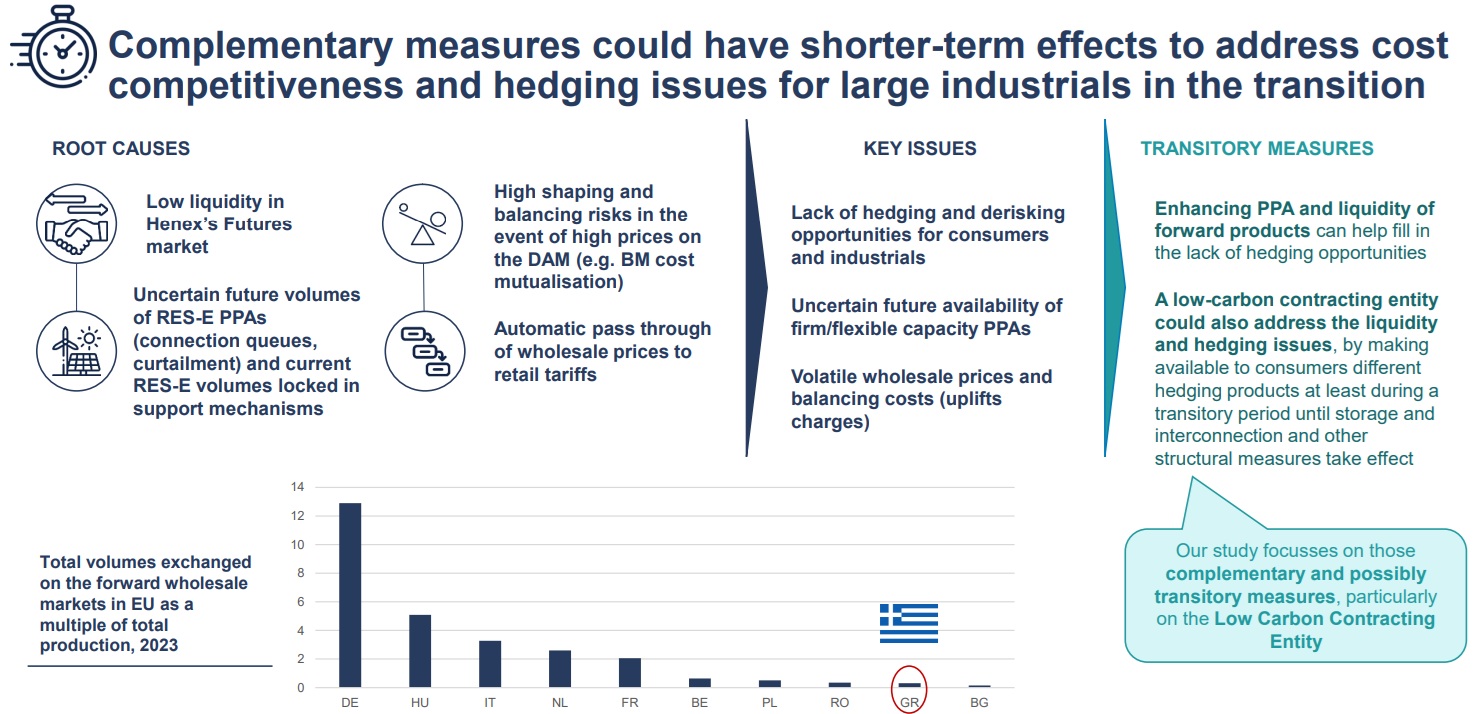

Ενα τέτοιο μέτρο θα μπορούσε να είναι η δημιουργία και στην Ελλάδα μιας forward αγοράς με ισχυρή ρευστότητα και νέα προϊόντα που θα επιτρέπουν στις βιομηχανίες να αντισταθμίζουν τον κίνδυνο, όχι μόνο όπως στη Γερμανία, την Ιταλία και την Ολλανδία, αλλά και σε χώρες με μεγέθη πιο κοντά στα δικά μας, π.χ. την Ουγγαρία.

Στη γερμανική αγορά πάντως, που έχει τη μεγαλύτερη ρευστότητα στην Ε.Ε., το 78% των όγκων ηλεκτρικής ενέργειας (στοιχεία ACER, 2023) διακινούνται μέσα από forward συμβόλαια παράδοσης για τον επόμενο χρόνο, με την ορατότητα ως προς τις τιμές να είναι πολύ μεγαλύτερη απ’ ό,τι στην Ελλάδα. Στη χώρα μας η συγκεκριμένη αγορά έχει πολύ χαμηλό liquidity, όπως δείχνει και ο σχετικός πίνακας, και ο μικρός αριθμός προθεσμιακών συμβολαίων έχει ως αποτέλεσμα να υπάρχει υψηλή συσχέτιση των τιμών λιανικής με το χονδρεμπορικό κόστος.

Το ιταλικό μοντέλο και ο κρατικός φορέας

Στον πυρήνα ωστόσο, των προτάσεων της μελέτης βρίσκεται ένα δοκιμασμένο μοντέλο που ισχύει ήδη στην Ιταλία με στόχο την ύπαρξη ορατότητας για τις τιμές σε βάθος χρόνου. Σύμφωνα με αυτό, η φθηνή ενέργεια των ΑΠΕ δεν τελεί πλέον υπό διαπραγμάτευση στο χρηματιστήριο ενέργειας, παρά φτάνει μέσω διμερών συμβολαίων κατευθείαν στις βιομηχανίες με τη μεσολάβηση ενός κρατικού φορέα, εν προκειμένω του εθνικού ΔΑΠΕΕΠ. Του φορέα δηλαδή που έχει ως αντικείμενο σε κάθε χώρα τη διαχείριση της παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ.

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr

Ακολουθήστε το Euro2day.gr στο Google News!Παρακολουθήστε τις εξελίξεις με την υπογραφη εγκυρότητας του Euro2day.gr FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο Linkedin

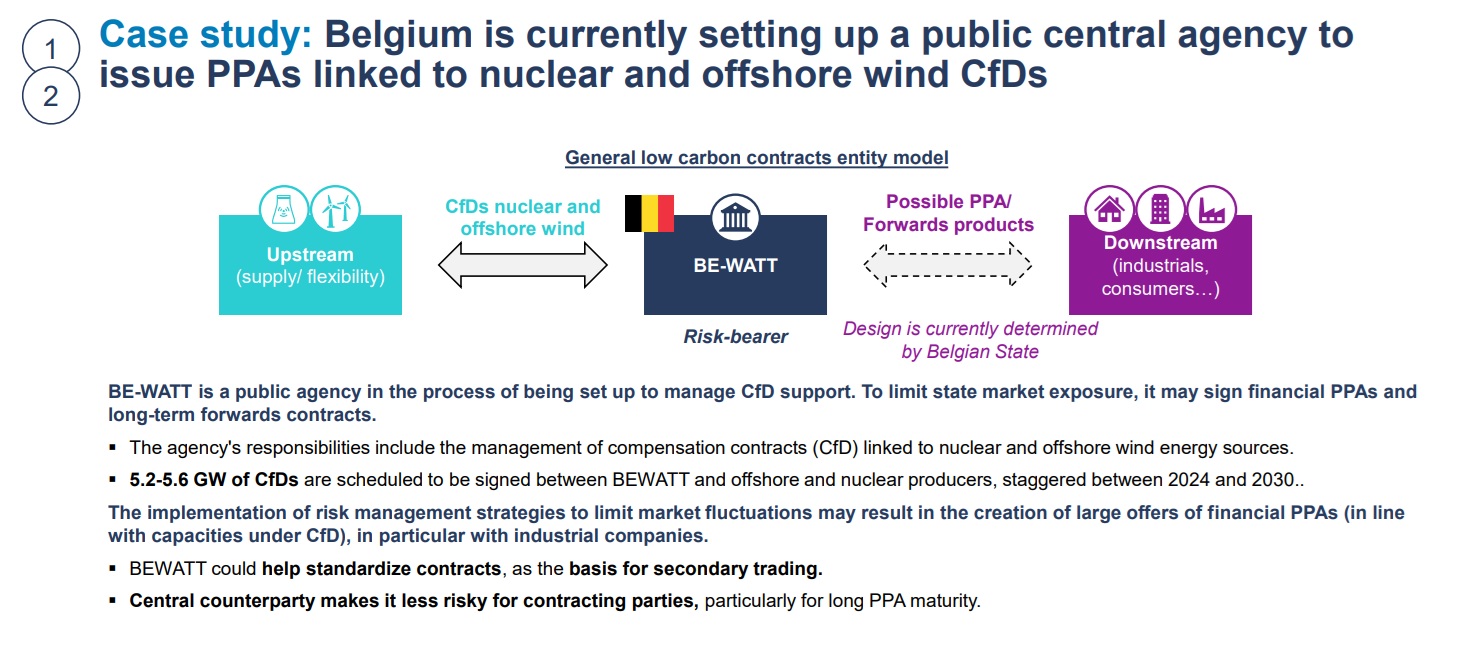

FOLLOW USΑκολουθήστε τη σελίδα του Euro2day.gr στο LinkedinΣτην Ιταλία και στο Βέλγιο, οι ΔΑΠΕΕΠ («GSE» και «BEWATT» αντίστοιχα) από τη μια συνάπτουν συμβόλαια σε προσυμφωνημένη τιμή (CFDs), με φωτοβολταϊκά, αιολικά, μπαταρίες, ακόμη και με σταθμούς πυρηνικής ενέργειας, και από την άλλη «κλείνουν» μακροχρόνια διμερή συμβόλαια (ΡΡΑs) με βιομηχανίες.

Τα οφέλη για τους παραγωγούς ΑΠΕ είναι ότι λαμβάνουν μια «σταθερή» (flat indexed) τιμή, π.χ. για 10-15 χρόνια, που καθορίζεται ως η διαφορά μεταξύ του strike price (που προκύπτει από δημοπρασία και αντανακλά το επενδυτικό κόστος) και μιας τιμής αναφοράς, που αντανακλά τη μέση τιμή χονδρεμπορικής. Τα δε οφέλη για τις βιομηχανίες είναι ότι «κλειδώνουν» τα κόστη τους.

Τόσο στη μία όσο και στην άλλη περίπτωση, όταν προκαθορίζεται το έσοδο για τον πωλητή και το κόστος για τον αγοραστή, η επένδυση καθίσταται πιο εύπεπτη χρηματοδοτικά. Οσο για τον ΔΑΠΕΕΠ, μειώνει την έκθεσή του στη μεταβλητότητα των τιμών, αφού μεταφέρει μέρος του ρίσκου στις βιομηχανίες.

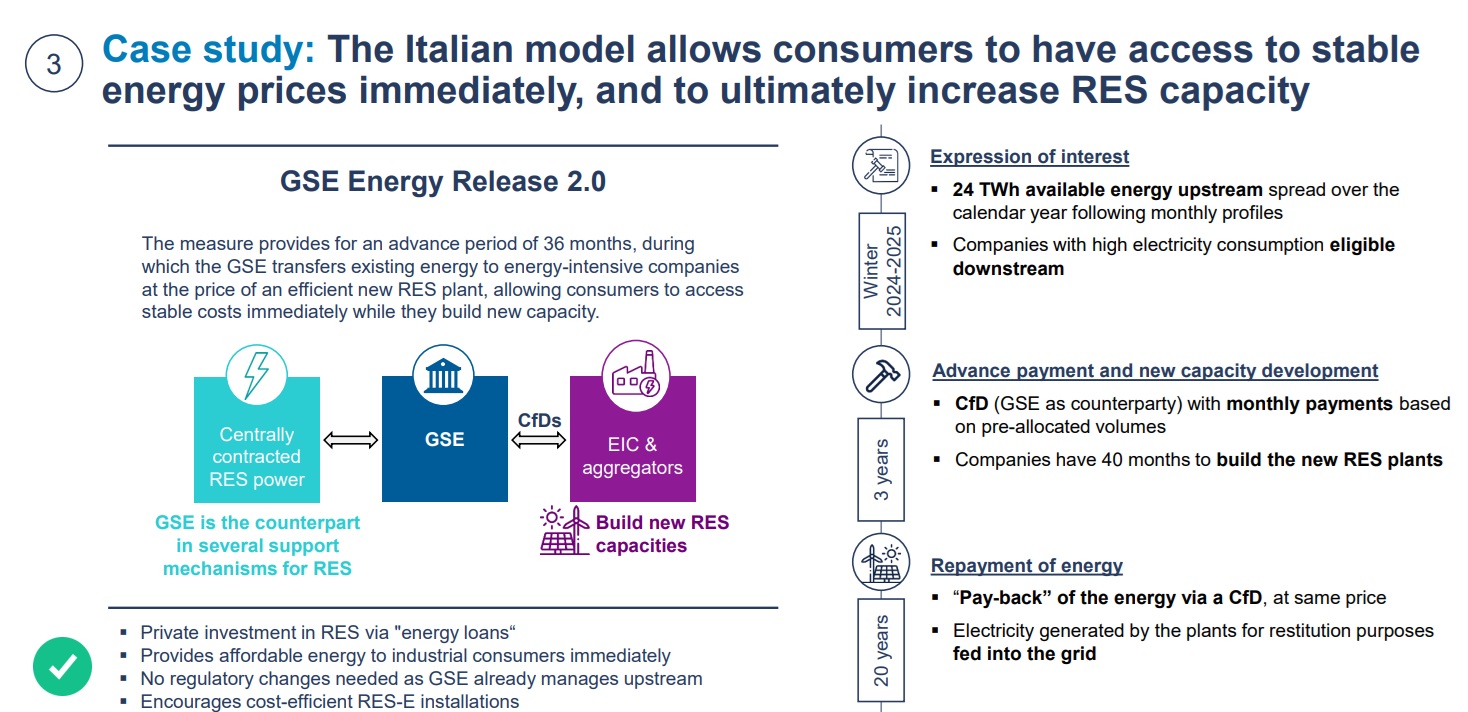

Το μοντέλο έχει πολλές παραλλαγές. Στην Ιταλία, για παράδειγμα (Energy Release 2.0), ο εθνικός ΔΑΠΕΕΠ (GSE) «έτρεξε» πρόσφατα διαγωνισμό για πράσινη ενέργεια 24 TWh με αποδέκτες ενεργοβόρες βιομηχανίες (ίσο περίπου με το 25% της συνολικής τους κατανάλωσης) προς 65 €/MWh με αναφορά στη μέση τιμή της αγοράς.

Σε αντάλλαγμα, οι βιομηχανίες ανέλαβαν την υποχρέωση να χτίσουν μονάδες ΑΠΕ διπλάσιας δυναμικότητας και να επιστρέψουν μέσα στην επόμενη 20ετία την ίδια ποσότητα στον «GSE» στην ίδια τιμή. Σε άλλες παραλλαγές του μοντέλου, ο ΔΑΠΕΕΠ μπορεί να διαθέτει προς τις ενεργοβόρες επιχειρήσεις και προϊόντα που στηρίζονται σε παραγωγή από μπαταρίες (time shifting).

Στο Βέλγιο, πάλι, η κυβέρνηση εξετάζει ένα μοντέλο όπου ο κρατικός φορέας θα πουλάει διμερή συμβόλαια έχοντας «ματσάρει» σ' αυτά ηλεκτρική ενέργεια από πυρηνικές μονάδες και θαλάσσια αιολικά.

Το μέτρο και οι πάμπολλες παραλλαγές του απευθύνονται κυρίως στις μικρές ενεργοβόρες επιχειρήσεις που σήμερα είναι εντελώς απροστάτευτες από τις διακυμάνσεις των τιμών και αδυνατούν να συνάψουν PPAs, καθώς δεν μπορούν να εκδώσουν εγγυητικές από τις τράπεζες.

Ετερο case study που προτάσσει η μελέτη που έγινε για την ΕΒΙΚΕΝ αφορά τον διαγωνισμό που διεξάγει το ιταλικό χρηματιστήριο ενέργειας («GME») για προϊόντα που αφορούν παραγωγή 50 GWh από «εικονικές μπαταρίες». Τα συμβόλαια αυτά επιτρέπουν στον αγοραστή να χρησιμοποιήσει ένα virtual σύστημα αποθήκευσης σαν να ήταν δικό του, για να αποθηκεύει και να πουλάει ηλεκτρική ενέργεια όταν το επιθυμεί.

Σχήμα demand response

Το τρίτο μέτρο που αναδεικνύει η έκθεση αφορά την ανάγκη καθιέρωσης ενός μηχανισμού αποζημίωσης για την ευέλικτη ζήτηση (non fossil flexibility) και την κοινοποίησή του στην Κομισιόν, θέμα που η προηγούμενη πολιτική ηγεσία του ΥΠΕΝ έβλεπε θετικά.

Στην πράξη, πρόκειται για μηχανισμό αποζημίωσης για υπηρεσίες διακοπτόμενου φορτίου κατά τις περιόδους και ώρες όπου το σύστημα έχει ανάγκη, μέσω της συμμετοχής στην αγορά εξισορρόπησης και την αγορά επόμενης ημέρας, αντίστοιχο με αυτόν που έχει διεκδικήσει και κερδίσει από την Κομισιόν η γαλλική κυβέρνηση. Στην περίπτωση της Ελλάδας, πηγές της ΕΒΙΚΕΝ εκτιμούν ότι μεταφράζεται σε ένα ετήσιο ποσό πέριξ των 25 εκατ. ευρώ.

Ενας τέτοιος μηχανισμός μηδενικού αποτυπώματος άνθρακα χρειάζεται ως κίνητρο για να ενεργοποιηθεί η συμμετοχή της ζήτησης στην αγορά, τόσο για τις βιομηχανίες όσο και για απλούς καταναλωτές αλλά και μικρές επιχειρήσεις που θα μπορούν να συμμετάσχουν. Εκτός δηλαδή από τη βιομηχανία και την αποθήκευση, ο μηχανισμός θα μπορούσε μελλοντικά να αποζημιώνει ακόμη και οικιακούς καταναλωτές μέσω των Φορέων Σωρευτικής Εκπροσώπησης (ΦοΣΕ), πρακτική εξαιρετικά διαδεδομένη στην Κ. Ευρώπη.

Αλλωστε, όσο θα μεγαλώνει η διείσδυση των ΑΠΕ τόσο θα αυξάνονται και οι ανάγκες του συστήματος για ευέλικτη ισχύ. Και για να εξισορροπηθεί η ζήτηση στα δίκτυα, καθίσταται μονόδρομος να ενθαρρυνθούν οι καταναλωτές με οικονομικά κίνητρα ώστε να μετατοπίσουν χρονικά την κατανάλωση ρεύματος, όταν η παραγωγή είναι υψηλότερη ή η κατανάλωση χαμηλότερη.

Στην κατεύθυνση της απόκρισης της ζήτησης στη λιανική αγορά ηλεκτρισμού (demand response) αποσκοπούν και τα διζωνικά τιμολόγια που αφορούν τη μεταφορά της αιχμής της ζήτησης, από τα βράδια όπου η ενέργεια είναι ακριβή -καθώς βασίζεται στις μονάδες φυσικού αερίου- στα μεσημέρια, όπου λόγω των φωτοβολταϊκών είναι φθηνή.

Alpha Finance: Περιθώρια για νέα άνοδο στο ΧΑ, τα πέντε top picks

Alpha Finance: Περιθώρια για νέα άνοδο στο ΧΑ, τα πέντε top picks Χρηματιστήριο: Τα δυο όπλα απέναντι στις «υπερβολές»

Χρηματιστήριο: Τα δυο όπλα απέναντι στις «υπερβολές» Πιο ακριβό στην Καλαμάτα απ’ ό,τι στο Λονδίνο το ελληνικό ελαιόλαδο!

Πιο ακριβό στην Καλαμάτα απ’ ό,τι στο Λονδίνο το ελληνικό ελαιόλαδο! H Ελλάδα δεν θα γίνει πλούσια από τον τουρισμό

H Ελλάδα δεν θα γίνει πλούσια από τον τουρισμό Airbnb: Τα πρώτα μηνύματα της φετινής σεζόν για Ελλάδα

Airbnb: Τα πρώτα μηνύματα της φετινής σεζόν για Ελλάδα Τι θα προσφέρει το νέο «γαλάζιο» τιμολόγιο ρεύματος

Τι θα προσφέρει το νέο «γαλάζιο» τιμολόγιο ρεύματος Metlen: Ανοίγει ο δρόμος για το LSE με επιτυχία 90,085% στη δημόσια προσφορά

Metlen: Ανοίγει ο δρόμος για το LSE με επιτυχία 90,085% στη δημόσια προσφορά Ανεβάζει τις τιμές-στόχους για ελληνικές τράπεζες η JP Morgan

Ανεβάζει τις τιμές-στόχους για ελληνικές τράπεζες η JP Morgan Διακοπές: Πόσο κοστίζει στον Ελληνα η προσωρινή «ευημερία»

Διακοπές: Πόσο κοστίζει στον Ελληνα η προσωρινή «ευημερία» Σφραγίζονται καταστήματα σε Κολωνάκι, Μαβίλη και Φωκίωνος Νέγρη

Σφραγίζονται καταστήματα σε Κολωνάκι, Μαβίλη και Φωκίωνος Νέγρη