Την πορεία της ελληνικής οικονομίας από μια πρωτοφανή στα χρονικά «φούσκα» δανεισμού, στα πρώτα χρόνια μετά την εισαγωγή του ευρώ, μέχρι την κατάσταση πιστωτικής ασφυξίας, που κρατά ήδη περισσότερα από δέκα χρόνια, σκιαγραφούν τα στοιχεία της Τράπεζας Διεθνών Διακανονισμών (BIS).

Πάντως, το 2025 ήταν μια σχετικά καλή χρονιά για τη χρηματοδότηση της οικονομίας, με σημαντικότερη εξέλιξη την «ανάσταση» των στεγαστικών δανείων, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος.

Η BIS, η κεντρική τράπεζα των κεντρικών τραπεζών, όπως συνήθως αποκαλείται, παρακολουθεί τα στατιστικά στοιχεία που συσχετίζουν τον δανεισμό με το προϊόν της οικονομίας, καθώς αυτά παρέχουν ενδείξεις για πιστωτικές «φούσκες» και χρησιμοποιούνται εποπτικά από τις κεντρικές τράπεζες για τον καθορισμό του αντικυκλικού αποθέματος ασφαλείας που είναι υποχρεωμένες να τηρούν οι τράπεζες.

Για να αξιολογείται αν η ροή του χρήματος επαρκεί για τις ανάγκες της οικονομίας ή τις υπερβαίνει, ένα από τα βασικά εργαλεία που χρησιμοποιούν οι κεντρικές τράπεζες είναι το «κενό πιστώσεων προς το ΑΕΠ» (credit-to-GDP gap) -παρότι έχει ασκηθεί κριτική, μεταξύ άλλων και από την Τράπεζα της Ελλάδος, στη χρησιμότητα αυτού του δείκτη.

Ο δείκτης μετρά πώς συγκρίνονται τα τρέχοντα επίπεδα δανεισμού με τη μακροπρόθεσμη τάση τους, σε σχέση με το μέγεθος της οικονομίας. Ένα αρνητικό κενό σηματοδοτεί ότι οι επιχειρήσεις και τα νοικοκυριά δανείζονται λιγότερο από το αναμενόμενο, δεδομένης της κατάστασης της οικονομίας. Αντίθετα, ένα θετικό κενό υποδηλώνει υπερβολικό δανεισμό.

Τα σχετικά στοιχεία που δημοσιεύει η BIS για την Ελλάδα επιβεβαιώνουν ότι η απελευθέρωση της τραπεζικής αγοράς και η ένταξη στο ευρώ, που «γκρέμισε» τα επιτόκια δανεισμού, την πρώτη δεκαετία του 2000, οδήγησαν σε μια ξέφρενη αύξηση των πιστώσεων, που έφθασαν το 2008, λίγο πριν ξεσπάσει η μεγάλη κρίση, να ξεπερνούν κατά 25% το επίπεδο που δικαιολογείται με βάση το ΑΕΠ και τις μακροχρόνιες τάσεις.

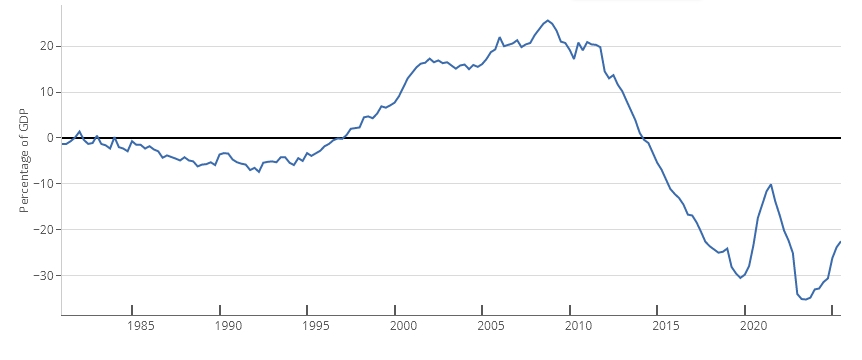

Εδώ και περισσότερα από 10 χρόνια, αυτές οι υπερβολές «πληρώνονται» με το πέρασμα σε πιστωτική ασφυξία, καθώς ακόμη και το 2025 οι πιστώσεις ήταν πάνω από 20% χαμηλότερες από όσο δικαιολογείται από το ΑΕΠ και τις μακροχρόνιες τάσεις (γράφημα).

Το πιστωτικό κενό στην Ελλάδα (δανεισμός/ΑΕΠ)

Ειδικότερα, σύμφωνα με τα στοιχεία:

- Το θετικό πιστωτικό κενό κορυφώθηκε το 3ο τρίμηνο του 2008 φτάνοντας το 25,6%. Δηλαδή, τη στιγμή που ξέσπαγε η παγκόσμια κρίση, η ελληνική οικονομία ήταν υπερδανεισμένη κατά ένα τέταρτο του ΑΕΠ πάνω από το μακροπρόθεσμο «φυσιολογικό» επίπεδο.

- Η καμπύλη πέρασε σε αρνητικό έδαφος το 1ο τρίμηνο του 2014 (-0,4%). Είχε προηγηθεί, βέβαια, η οικονομική κατάρρευση της χώρας, η διόγκωση των μη εξυπηρετούμενων δανείων και οι τράπεζες διασώθηκαν με την παρέμβαση του Δημοσίου και των ξένων δανειστών. Το αρνητικό κενό από το 2014 σηματοδοτεί την έναρξη μια μακράς περιόδου πιστωτικής ασφυξίας, καθώς από εκείνο το σημείο και μετά, η οικονομία λειτουργεί συνεχώς με λιγότερη πίστωση από όση θα δικαιολογούσε η αναπτυξιακή της δυναμική. Αυτό δεν οφείλεται βεβαίως μόνο στη δυσκολία των τραπεζών να χορηγήσουν δάνεια ή στα αυστηρά πιστωτικά κριτήρια, αλλά και στο γεγονός ότι ένας τεράστιος αριθμός ελληνικών επιχειρήσεων, κυρίως μικρών και μεσαίων, αλλά και μεγαλύτερων, είχαν δυσμενή οικονομικά στοιχεία που δεν δικαιολογούσαν την παροχή δανείων.

- Το ιστορικό χαμηλό σε αυτή την πορεία σημειώθηκε σχετικά πρόσφατα, το 2ο τρίμηνο του 2023, με το κενό να φθάνει το -35,2%. Από τεχνική άποψη, αυτό συνέβη επειδή ο παρονομαστής (ονομαστικό ΑΕΠ) αυξήθηκε ραγδαία λόγω πληθωρισμού και ανάπτυξης το 2022-2023. Αντίθετα, ο αριθμητής (δάνεια) παρέμεινε στάσιμος ή μειώθηκε ελαφρώς (λόγω αποπληρωμών, διαγραφών και έλλειψης νέου δανεισμού).

- Τα τελευταία στοιχεία της λίστας (μέχρι το 2ο τρίμηνο του 2025) δείχνουν μια σαφή διόρθωση προς τα πάνω, κλείνοντας στο -22,5%. Αυτό το κλείσιμο της ψαλίδας κατά 12,7 μονάδες (από το -35,2% στο -22,5%) μέσα σε δύο χρόνια είναι η πιο αισιόδοξη ένδειξη. Υποδηλώνει ότι η αύξηση της νέας πιστωτικής επέκτασης (κυρίως επιχειρηματικά δάνεια) αρχίζει πλέον να τρέχει ταχύτερα από την τάση του ΑΕΠ ή τουλάχιστον να καλύπτει το χαμένο έδαφος. Παράλληλα, παρατηρείται μείωση της απομόχλευσης. Ο ρυθμός με τον οποίο τα νοικοκυριά και οι επιχειρήσεις μειώνουν το χρέος τους έχει επιβραδυνθεί, επιτρέποντας στο απόθεμα πίστωσης να σταθεροποιηθεί.

Θετικός απολογισμός για το 2025: «Ανάσταση» των στεγαστικών δανείων

Το 2025 διατήρησε ζωντανές τις ελπίδες ότι υπάρχει προοπτική εξόδου από την πιστωτική ασφυξία, καθώς, σύμφωνα με τα τελικά στοιχεία της ΤτΕ, όχι μόνο παρέμειναν σε υψηλά επίπεδα οι χρηματοδοτήσεις στις επιχειρήσεις, αλλά ύστερα από πολλά χρόνια καταγράφηκε θετική ροή στεγαστικών δανείων.

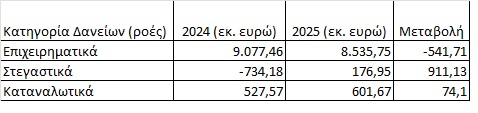

Το πιο εντυπωσιακό στοιχείο των δεδομένων είναι η «ολική επαναφορά» των στεγαστικών δανείων. Ενώ το 2024 έκλεισε με αρνητικές καθαρές ροές ύψους -734,18 εκατ. ευρώ (δηλαδή οι αποπληρωμές ξεπερνούσαν τις νέες εκταμιεύσεις), το 2025 η εικόνα αντιστράφηκε πλήρως και η χρονιά έκλεισε με θετικό πρόσημο (+176,95 εκατ. ευρώ).

Η αλλαγή κλίματος φάνηκε ήδη από τον Ιούνιο του 2025 (+128,42 εκατ.), ενώ το έτος έκλεισε δυναμικά με τον Δεκέμβριο να καταγράφει θετική ροή +77,78 εκατ. ευρώ. Σε αντίθεση με το 2024, όπου 11 στους 12 μήνες ήταν αρνητικοί, το 2025 κατέγραψε θετικό πρόσημο σε 7 από τους 12 μήνες, δείχνοντας ότι τα νοικοκυριά επέστρεψαν στην τραπεζική χρηματοδότηση για την απόκτηση κατοικίας. Αυτό οφείλεται, βεβαίως, σε μεγάλο βαθμό στην ενεργοποίηση του κρατικού προγράμματος χρηματοδότησης «Σπίτι μου 2».

Η επιχειρηματική πίστη, η οποία αποτελεί τα τελευταία χρόνια την «ατμομηχανή» της πιστωτικής επέκτασης, κατέγραψε μικρή πτώση στη συνολική της επίδοση. Από τα 9.077,46 εκατ. ευρώ καθαρής χρηματοδότησης το 2024, το ποσό υποχώρησε στα 8.535,75 εκατ. ευρώ το 2025.

Ο Δεκέμβριος του 2025 ήταν εκρηκτικός (+3.394,44 εκατ.), ενώ υπήρξαν μήνες με σημαντικές αρνητικές ροές, όπως ο Ιανουάριος (-879,64) και ο Ιούλιος (-1.091,38), γεγονός που μαρτυρά μεγάλες αποπληρωμές δανείων από τις επιχειρήσεις που περιόρισαν το τελικό καθαρό αποτέλεσμα.

Η καταναλωτική πίστη συνεχίζει να κινείται σταθερά ανοδικά, χωρίς τις μεγάλες διακυμάνσεις των άλλων κατηγοριών. Το 2025 έκλεισε με καθαρές ροές 601,67 εκατ. ευρώ, αυξημένες σε σχέση με τα 527,57 εκατ. ευρώ του 2024.

«Φρένο» στον δανεισμό και στην Ευρωζώνη

Πάντως, προβλήματα χρηματοδότησης δεν έχει μόνο η ελληνική οικονομία. Οικονομολόγοι της ΕΚΤ διαπιστώνουν σε πρόσφατη ανάλυση ότι η πιστωτική επέκταση είναι υποτονική, παρά τη σημαντική μείωση των επιτοκίων.

Σχεδόν ενάμιση χρόνο μετά την έναρξη του κύκλου χαλάρωσης της νομισματικής πολιτικής από την ΕΚΤ, τον Ιούνιο του 2024, η οικονομία της Ευρωζώνης βρίσκεται αντιμέτωπη με ένα επίμονο ερώτημα: Γιατί η στρόφιγγα των πιστώσεων δεν ανοίγει με τον ρυθμό που θα περίμενε κανείς;

Η ανάλυση των οικονομολόγων της ΕΚΤ αποκαλύπτει μια ανάκαμψη των πιστώσεων που χαρακτηρίζεται ως «σταδιακή» έως «νωθρή», η οποία παραμένει κάτω από τις μακροπρόθεσμες τάσεις, υπογραμμίζοντας τις προκλήσεις που αντιμετωπίζει η μετάδοση της νομισματικής πολιτικής στην πραγματική οικονομία.

Η αποτελεσματική διοχέτευση ρευστότητας προς τις επιχειρήσεις και τα νοικοκυριά αποτελεί τον ακρογωνιαίο λίθο για την υποστήριξη των επενδύσεων και της ανάπτυξης. Ωστόσο, όπως επισημαίνουν οι συγγραφείς, η τρέχουσα πιστωτική ανάκαμψη διαφέρει σημαντικά από προηγούμενα ιστορικά επεισόδια, δημιουργώντας ένα «αρνητικό πιστωτικό κενό» που οφείλεται σε ένα σύνθετο μείγμα κυκλικών και διαρθρωτικών παραγόντων.

Η ανάλυση των επιμέρους τομέων αποκαλύπτει ότι το πρόβλημα είναι ευρύ. Όσον αφορά τη συνολική πίστωση προς τις επιχειρήσεις της Ευρωζώνης, σχεδόν όλοι οι βασικοί τομείς συμβάλλουν στο αρνητικό κενό από τότε που σταμάτησαν οι αυξήσεις επιτοκίων το τρίτο τρίμηνο του 2023. Εξαίρεση αποτελούν μόνο οι πιστώσεις στο εμπόριο.

Σε ό,τι αφορά τους κυκλικούς παράγοντες που κρατούν χαμηλά τον νέο δανεισμό, επισημαίνεται ότι η οικονομία εξακολουθεί να βιώνει τις παρενέργειες της επιθετικής νομισματικής σύσφιξης της περιόδου 2022-2023. Τα επιτόκια αυξήθηκαν ραγδαία, οδηγώντας σε μια απότομη επιβράδυνση της πιστωτικής επέκτασης που δεν έχει ακόμη αντιστραφεί πλήρως.

Στους κυκλικούς παράγοντες που εξηγούν την αδυναμία της πιστωτικής επέκτασης, οι συγγραφείς συγκαταλέγουν το γεγονός ότι το κόστος χρηματοδότησης παραμένει σχετικά υψηλό, σε σύγκριση με προηγούμενες περιόδους. Επίσης, οι τράπεζες αντιμετωπίζουν αυξημένο πιστωτικό κίνδυνο, υψηλότερο κόστος χρηματοδότησης και αυστηρότερες εποπτικές απαιτήσεις, ενώ η σωρευτική καθαρή αυστηροποίηση των όρων δανεισμού δεν έχει ακόμη εξαλειφθεί πλήρως. Οι τράπεζες αναφέρουν ότι ούτε οι όροι δανεισμού ούτε η ζήτηση για δάνεια έχουν επιστρέψει στα προ-πανδημικά επίπεδα.

Επιπλέον, παρατηρείται αυξημένη αβεβαιότητα γύρω από την οικονομική πολιτική -η οποία πηγάζει και από τις εντάσεις στην εμπορική πολιτική και τις γεωπολιτικές εξελίξεις, η οποία αποθαρρύνει τις επιχειρήσεις από το να αναλάβουν νέο χρέος.

Ίσως όμως το πιο ενδιαφέρον κομμάτι της ανάλυσης αφορά τους διαρθρωτικούς παράγοντες. Η οικονομία της Ευρωζώνης αλλάζει μορφή και μαζί της αλλάζει και η σχέση της με τον δανεισμό. Οι καταναλωτικές συνήθειες μετατοπίζονται από τα διαρκή αγαθά (που συχνά απαιτούν δανεισμό για την αγορά τους) προς τις υπηρεσίες. Αυτή η αλλαγή μειώνει τη φυσική ζήτηση για πίστωση.

Την ίδια στιγμή, οι επιχειρήσεις επενδύουν όλο και περισσότερο σε άυλα περιουσιακά στοιχεία (λογισμικό, δεδομένα, έρευνα και ανάπτυξη) αντί για υλικό κεφάλαιο (μηχανήματα, κτίρια). Τα άυλα στοιχεία είναι δυσκολότερο να χρησιμοποιηθούν ως εγγύηση για τραπεζικά δάνεια, περιορίζοντας έτσι την πρόσβαση σε παραδοσιακή τραπεζική χρηματοδότηση. Τέλος, η γήρανση του πληθυσμού οδηγεί σε πτώση της ζήτησης για στέγαση και διαρκή αγαθά, γεγονός που επιβαρύνει σημαντικά τη ζήτηση για στεγαστικά και καταναλωτικά δάνεια.

Αυτοί οι παράγοντες υποδηλώνουν ότι ένα μέρος του «αρνητικού κενού» μπορεί να είναι μόνιμο. Η οικονομία του μέλλοντος ίσως να είναι λιγότερο «εντάσεως πιστώσεων» (credit-intensive) από αυτήν του παρελθόντος, τονίζουν οι συγγραφείς.