Την εικόνα μιας αγοράς όπου οι χρεώσεις στο ρεύμα παραμένουν αμετάβλητες ή και κινούνται πτωτικά, αναδεικνύουν οι ανακοινώσεις των παρόχων για το Μάιο, αποτυπώνοντας μια πραγματικότητα που δεν αντανακλά στο παραμικρό την ενεργειακή κρίση που μαίνεται λόγω Μ. Ανατολής.

Τα τιμολόγια όλων των προμηθευτών παρέμειναν αμετάβλητα ή και μειώθηκαν, καθώς η εκτόξευση της παραγωγής των ΑΠΕ σε συνδυασμό με τις χαμηλές καταναλώσεις της άνοιξης, λειτουργούν ως ανάχωμα στην ανάφλεξη, κρατώντας τη μέση χονδρική του Απρίλη στα 88,72 ευρώ/ Μεγαβατώρα, μειωμένη κατά 7% από τα 95 ευρώ του προηγούμενου μήνα.

Αν και η τιμή του φυσικού αερίου -που επηρεάζει την ηλεκτροπαραγωγή- είναι αυξημένη κατά 42% από την έναρξη του πολέμου, η αθρόα παραγωγή των φωτοβολταϊκών που συμμετέχουν σταθερά με πάνω από 50% στο μείγμα - θα φτάσουν στο 61% σήμερα!- και η χαμηλή ζήτηση, περιορίζουν τη συμμετοχή του ακριβού καυσίμου κοντά στο 20%.

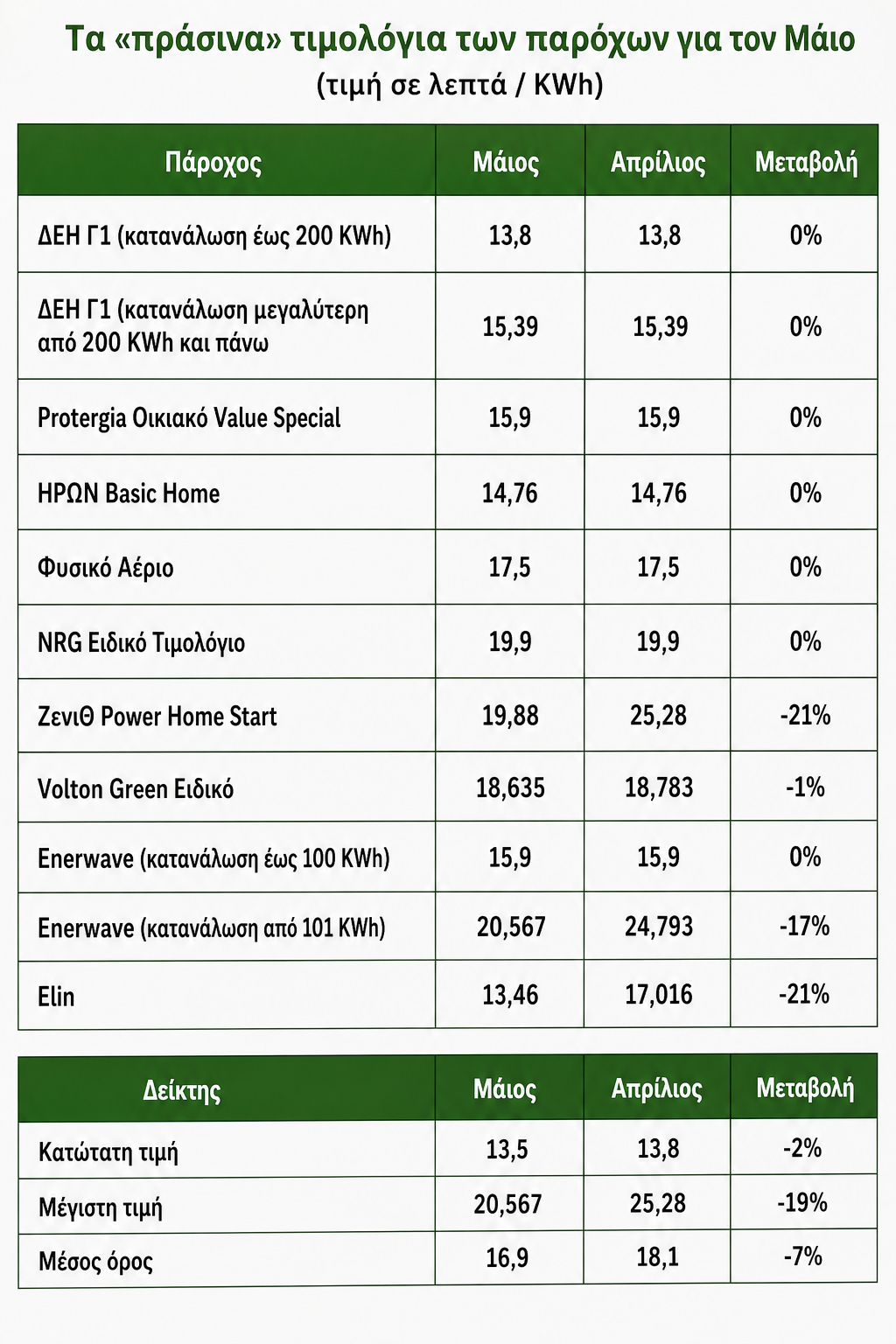

Συνοψίζοντας, οκτώ στα δέκα νοικοκυριά, όσο το μερίδιο των τριών μεγαλύτερων παρόχων, δηλαδή των ΔΕΗ, Protergia, ΗΡΩΝ (81,2%) θα συνεχίσουν να πληρώνουν και το Μάιο πράσινο τιμολόγιο κατά μέσον όρο στα 15 λεπτά. Στο σύνολο της αγοράς, η χρέωση διαμορφώνεται κατά μέσον όρο σε λίγο κάτω από τα 17 λεπτά (16,9 λεπτά), μειωμένη κατά 7% έναντι του Απριλίου (18,1 λεπτά).

Στη περίπτωση της ΔΕH (Γ1), η χρέωση για την πρώτη κλίμακα κατανάλωσης (200 κιλοβατώρες), διατηρείται στα 13,8 λεπτά, ενώ αν η κατανάλωση ξεπερνά τα επίπεδα αυτά, παραμένει στα 15,39 λεπτά.

Στη Protergia, η χρέωση για το Protergia Οικιακό Value Special παραμένει αμετάβλητη στα 15,9 λεπτά, το ίδιο και για τον ΗΡΩΝ που κράτησε την τιμή του ΗΡΩΝ Basic Home στα 14,76 λεπτά, όπως και η Enerwave, που έχει πλέον μικρή έκθεση στα πράσινα. Η εταιρεία συνεχίζει να τιμολογεί την κατανάλωση για τις πρώτες 100 κιλοβατώρες προς 15,9 λεπτά, ενώ από τις 101 kWh η χρέωση μειώνεται στα 20,56 λεπτά (-17%).

Σταθερά παρέμειναν τα πράσινα τιμολόγια της NRG (19,9 λεπτά) και της Φυσικό Αέριο (17,5 λεπτά), οριακά μειώθηκαν της Volton (18,63 λεπτά), ενώ σε μειώσεις 21% προέβησαν η Ζενίθ (19,88 λεπτά) και η Ελιν (13,46 λεπτά). όπως δείχνει ο πίνακας.

Η ανησυχία για το καλοκαίρι και τα ακριβότερα μπλε

Στην πραγματικότητα η μοναδική επίπτωση στο ρεύμα από το περιβάλλον υψηλού ρίσκου που συντηρείται εδώ και πάνω από δύο μήνες στις ενεργειακές αγορές αφορά τα σταθερά τιμολόγια.

Η πιο δημοφιλής κατηγορία στην αγορά έκλεισε πέρυσι στα 1.653.894 νοικοκυριά (αύξηση 91% μέσα σε μια χρονιά), τάση που συνεχίστηκε και στο πρώτο δίμηνο του 2026, με τον Ιανουάριο να φτάνουν στα 1.695.697 και το Φεβρουάριο στα 1.757.176, σύμφωνα με τα τελευταία στοιχεία της ΡΑΑΕΥ.

Από εκεί ωστόσο που είχε φθάσει να είναι η πιο φθηνή κατηγορία στο χώρο, ακόμη και μετά την προσθήκη του μηνιαίου παγίου - καθώς υπήρχαν πολλά προϊόντα πέριξ των 9-10 λεπτών η κιλοβατώρα- πλέον εδώ και ένα περίπου μήνα ο μέσος όρος διαμορφώνεται στα 15 λεπτά. Στα 22 προϊόντα αυτής της κατηγορίας που υπάρχουν στην ιστοσελίδα της ΡΑΕΕΥ το φθηνότερο ξεκινά από τα 13 λεπτά και η πλειονότητα κινείται στα 14-15 λεπτά.

Αυτό δεν σημαίνει ότι τα μπλε έχουν πάψει να συμφέρουν, αφού ακόμη και μετά τις αυξήσεις προσφέρουν το μοναδικό πλεονέκτημα της σταθερότητας απέναντι σε διακυμάνσεις. Απλώς το τίμημα αυτής της ασφάλειας αυξάνεται και μένει να φανεί, όταν η ΡΑΑΕΥ θα δημοσιοποιήσει τα στοιχεία για το Μάρτιο, κατά πόσο οι αυξήσεις που προκάλεσε ο πόλεμος στον Κόλπο φρέναραν ή όχι την σταθερά ανοδική τάση όλων των προηγούμενων ετών.

Στο σενάριο πάντως που επιβεβαιωθούν οι ανησυχίες για το καλοκαίρι, για το τι θα συμβεί δηλαδή όταν παραδοσιακά θα ξεκινήσει η αύξηση της ζήτησης και άρα θα αρχίσει να μεγαλώνει και η συμμετοχή του φυσικού αερίου στη παραγωγή ηλεκτρικής ενέργειας, το πιθανότερο είναι ότι η τάση υπέρ των μπλε όχι μόνο δεν θα ανακοπεί αλλά και θα ενισχυθεί.

Στη συντριπτική τους πλειονότητα οι αναλυτές και οι διεθνείς εκθέσεις συμφωνούν πλέον στο ότι η κρίση θα είναι μεγαλύτερη απ’ ό,τι αποτυπώνεται στα ταμπλό των αγορών και ότι η σημερινή εικόνα είναι «παραπλανητική», ειδικά όσον αφορά την πορεία του φυσικού αερίου.

Ο καλοκαιρινός πονοκέφαλος της αγοράς συνδέεται με τον αυξανόμενο ανταγωνισμό που θα βλέπουμε όσο πλησιάζει ο Ιούνιος, μεταξύ Ευρώπης και Ασίας για τα διαθέσιμα φορτία LNG, όταν πλέον το μαξιλάρι των χαμηλών καταναλώσεων της άνοιξης δεν θα υπάρχει.

Και κυρίως όταν θα φανεί ότι λείπει από την εξίσωση της προσφοράς σημαντικό μέρος της παραγωγής LNG του Κόλπου, λόγω των εκτεταμένων ζημιών που έχουν υποστεί οι υποδομές του Κατάρ και άλλων χωρών από το πόλεμο, οι οποίες μπορεί να πάρουν χρόνια μέχρι να αποκατασταθούν.

Το κακό σενάριο για το ρεύμα είναι η έναρξη του καλοκαιριού να βρει κλειστά τα Στενά του Ορμούζ, τα αποθέματα νερών στους ταμιευτήρες της ΝΑ Ευρώπης χαμηλότερα από πέρυσι και να ενσκήψει νωρίς κάποιος ισχυρός καύσωνας, αυξάνοντας απότομα τη ζήτηση, άρα συμπαρασύροντας προς τα πάνω και τη παραγωγή από τις ακριβές θερμικές μονάδες ηλεκτροπαραγωγής.