Μπορεί οι οφειλέτες να… λατρεύουν να τους μισούν, όμως οι διαχειριστές δανείων στην Ελλάδα κάνουν «χρυσές» δουλειές. Οι “Big 3” της αγοράς (Intrum, doValue, Cepal) εμφανίζουν εξαιρετικά υψηλή κερδοφορία, με τα περιθώρια λειτουργικού κέρδους (EBITDA) να ξεπερνούν και το 60%, ποσοστό που θα ζήλευαν οι περισσότερες επιχειρήσεις της χώρας. Εξωπραγματικές είναι οι αποδόσεις κεφαλαίου, με ποσοστά πολλαπλάσια από τα αντίστοιχα των ελληνικών τραπεζών.

Κοινό μυστικό στην αγορά είναι ότι αυτές οι εξαιρετικές οικονομικές επιδόσεις δεν οφείλονται σε κάποια «μαγική συνταγή» αποδοτικότητας των ελληνικών εταιρειών διαχείρισης απαιτήσεων, που άλλωστε προωθούν με αργούς ρυθμούς τη διευθέτηση των δανείων που κληροδότησε στο τραπεζικό σύστημα η μεγάλη οικονομική κρίση.

Οπως φαίνεται από τη σύγκριση επιδόσεων των επιμέρους θυγατρικών της doValue σε διάφορες ευρωπαϊκές χώρες, η Ελλάδα είναι… χρυσωρυχείο προμηθειών για τους servicers.

Οι κυρώσεις χαλάρωσαν…

Αξίζει να σημειωθεί ότι, μέχρι στιγμής, οι servicers έχουν δει μόνο την καλή πλευρά του σχεδίου «Ηρακλής». Ο αρχικός νόμος για τις τιτλοποιήσεις «κόκκινων» δανείων με κρατικές εγγυήσεις ήταν ιδιαίτερα αυστηρός, προβλέποντας βαριές οικονομικές κυρώσεις -ακόμη και την ολοκληρωτική αποβολή ενός διαχειριστή από την τιτλοποίηση-, σε περίπτωση που υπήρχε αποτυχία στην τήρηση των στόχων του επιχειρησιακού σχεδίου.

Παρά το γεγονός ότι στην πράξη οι αποκλίσεις από τα αρχικά επιχειρησιακά σχέδια των τιτλοποιήσεων αποδείχθηκαν μεγάλες, οι servicers κατάφεραν να αποφύγουν τις προβλεπόμενες κυρώσεις, καθώς κρίθηκε από την κυβέρνηση ότι οι αστοχίες στην εφαρμογή των business plans των τιτλοποιήσεων οφείλονταν στις αρρυθμίες που προκάλεσε η πανδημία. Το νομοθετικό πλαίσιο τροποποιήθηκε με ευνοϊκό τρόπο για τις εταιρείες διαχείρισης, προσφέροντας τη θεσμική ευελιξία που χρειαζόταν ώστε να γίνει πολύ δύσκολη η ενεργοποίηση των προβλέψεων για κυρώσεις.

Τα κόκκινα δάνεια… αβγατίζουν

Επτά χρόνια μετά τις πρώτες τιτλοποιήσεις του σχεδίου «Ηρακλής», οι δραστηριότητες των servicers εξακολουθούν να διευρύνονται, όπως αποτυπώνεται καθαρά στην αύξηση των συνολικών υπό διαχείριση δανείων.

Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, τον Δεκέμβριο του 2025 η συνολική αξία των υπό διαχείριση ανοιγμάτων των διαχειριστών πιστώσεων ανήλθε σε 91,5 δισ. ευρώ, παρουσιάζοντας αύξηση κατά 4,1 δισ. ευρώ σε σχέση με τον Δεκέμβριο του 2024.

Η άνοδος αυτή, εξηγεί η ΤτΕ, ήρθε ως αποτέλεσμα της ανάληψης της διαχείρισης νέων χαρτοφυλακίων, κυρίως για λογαριασμό αγοραστών πιστώσεων (funds). Από το σύνολο αυτών των υπό διαχείριση ανοιγμάτων, τα 81,5 δισ. ευρώ (δηλαδή το 89,1%) αφορούν ανοίγματα που διαχειρίζονται οι διαχειριστές πιστώσεων για λογαριασμό αγοραστών πιστώσεων (funds), ενώ τα υπόλοιπα 10 δισ. ευρώ (ήτοι το 10,9%) αφορούν τη διαχείριση ανοιγμάτων για λογαριασμό πιστωτικών και χρηματοδοτικών ιδρυμάτων.

Κέρδη 126 εκατ. και μεγάλα μερίσματα

Αναλύοντας τα οικονομικά αποτελέσματα του κλάδου για τη χρήση του 2025, αυτό που προκαλεί εντύπωση δεν είναι απλώς ο απόλυτος αριθμός των κερδών, αλλά μια εξαιρετική λειτουργική αποδοτικότητα, την οποία θα ζήλευαν επιχειρήσεις όλων των επιχειρηματικών κλάδων -ακόμη και οι ίδιες οι τράπεζες.

Στην ελληνική αγορά δραστηριοποιούνται σήμερα 17 διαχειριστές πιστώσεων, αλλά στην πραγματικότητα την αγορά ελέγχει η ισχυρή τριάδα των μεγαλύτερων εταιρειών: doValue, Intrum και Cepal ελέγχουν το 84,8% του συνόλου της αγοράς, βάσει της αξίας των υπό διαχείριση ανοιγμάτων. Πρόκειται για τις τρεις εταιρείες που δημιουργήθηκαν με την απόσχιση των αντίστοιχων τμημάτων της Eurobank, της Πειραιώς και της Alpha Bank.

Σύμφωνα με τα συγκεντρωτικά στοιχεία της ΤτΕ, τον Δεκέμβριο του 2025 το συνολικό ενεργητικό των διαχειριστών πιστώσεων ανήλθε σε 1,3 δισ. ευρώ, καταγράφοντας αύξηση κατά 97 εκατ. ευρώ σε σύγκριση με τον Δεκέμβριο του 2024. Το σύνολο των ιδίων κεφαλαίων υποχώρησε στα 614 εκατ. ευρώ (από 739 εκατ. ευρώ το 2024), καθώς προχώρησαν σε υψηλές μερισματικές διανομές προς τους μετόχους τους. Τα κέρδη μετά από φόρους για το σύνολο των διαχειριστών διαμορφώθηκαν το 2025 σε 126 εκατ. ευρώ, παρουσιάζοντας μια ελαφρά μείωση κατά 6,3% σε σχέση με το 2024.

Σπάνε τα ταμεία οι “Big 3”

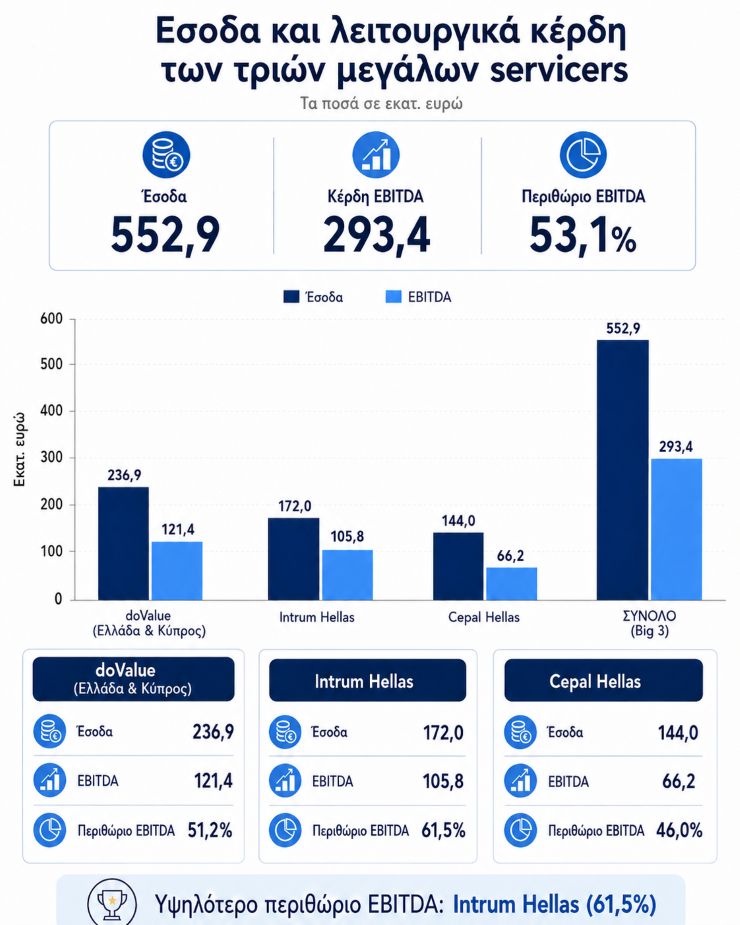

Η ανάλυση των επιμέρους ισολογισμών των τριών μεγάλων παικτών, οι οποίοι διαχειρίζονται τη συντριπτική πλειονότητα των ανοιγμάτων της αγοράς, εξηγεί πλήρως γιατί ο κλάδος θεωρείται εξαιρετικά προσοδοφόρος (Σημειώνεται ότι τα στοιχεία για την doValue αντλήθηκαν από τις ενοποιημένες καταστάσεις της μητρικής εταιρείας, καθώς η ελληνική δεν έχει δημοσιεύσει οικονομικές καταστάσεις):

Intrum Hellas: Αποτελεί το πιο χαρακτηριστικό παράδειγμα υψηλής κερδοφορίας. Με κύκλο εργασιών στα 172 εκατ. ευρώ, πέτυχε λειτουργικό αποτέλεσμα (EBITDA) ύψους 105,8 εκατ. ευρώ, επιτυγχάνοντας ένα εντυπωσιακό περιθώριο EBITDA που έφθασε το 61,5%. Τα καθαρά κέρδη μετά από φόρους ανήλθαν σε 60,6 εκατ. ευρώ, ενώ ο δείκτης αποδοτικότητας ιδίων κεφαλαίων (κέρδη προ φόρων προς ίδια κεφάλαια) άγγιξε το 54,2%, επιτρέποντας τη διανομή συνολικού μερίσματος 53 εκατ. ευρώ.

doValue (Hellenic Region): Η γεωγραφική περιοχή της Ελλάδας και της Κύπρου αναδεικνύεται στον βασικότερο τροφοδότη κερδοφορίας για τον μητρικό όμιλο. Καταγράφοντας ακαθάριστα έσοδα 236,9 εκατ. ευρώ, η περιφέρεια Ελλάδας - Κύπρου παρήγαγε προσαρμοσμένο EBITDA ύψους 121,4 εκατ. ευρώ, διαμορφώνοντας το περιθώριο EBITDA στο 51,2%. Πρόκειται για την καλύτερη επίδοση με διαφορά μεταξύ των θυγατρικών του ομίλου. Είναι χαρακτηριστικό ότι στην Ιταλία το αντίστοιχο περιθώριο ήταν 31,1% και ο μέσος όρος του Ομίλου 37,4%. Η ελληνική περιοχή εισέφερε σχεδόν το 56% των συνολικών λειτουργικών κερδών του Ομίλου, παρότι είχε πολύ λιγότερα υπό διαχείριση δάνεια από την Ιταλία.

Cepal Hellas: Διαχειριζόμενη δάνεια ύψους 30 δισ. ευρώ, η εταιρεία είδε τα καθαρά λειτουργικά της έσοδα να διαμορφώνονται στα 144 εκατ. ευρώ. Τα καθαρά κέρδη ανήλθαν στα 19,7 εκατ. ευρώ, με το περιθώριο EBITDA να αγγίζει το 46% (έναντι 44% το 2024), επιβεβαιώνοντας τη σταθερή ικανότητά της να διατηρεί υψηλή λειτουργική αποδοτικότητα.