Παρά την άνοδο άνω του 20% που καταγράφει φέτος ο Γενικός Δείκτης, οι πιο πρόσφατες εκθέσεις των αναλυτών εξακολουθούν να αφήνουν σημαντικό θεωρητικό «καύσιμο» σε αρκετούς τίτλους της αγοράς. Η σύγκριση των τελευταίων τιμών-στόχων με τις τρέχουσες αποτιμήσεις στο ταμπλό (συνεδρίαση 10/7) αναδεικνύει έξι μετοχές με περιθώριο ανόδου άνω του 28% — και δείχνει, την ίδια στιγμή, πού το ράλι έχει ήδη «φάει» μεγάλο μέρος των περιθωρίων.

Η κορυφή: Έκπληξη από τη μεσαία κεφαλαιοποίηση

Στην πρώτη θέση της κατάταξης βρίσκονται τα Πλαστικά Θράκης: με τη μετοχή στα 5,06 ευρώ, ο νέος στόχος των 7,10 ευρώ της Piraeus Securities συνεπάγεται περιθώριο ανόδου άνω του 40%, με τη χρηματιστηριακή να επικαλείται την υψηλότερη κερδοφορία πρώτου τριμήνου των τελευταίων τεσσάρων ετών και τη μετάβαση σε μοντέλο με διαρθρωτικά ισχυρότερες ταμειακές ροές — ενώ ο τίτλος διαπραγματεύεται με EV/EBITDA 4,7 φορές, έναντι 8,4 φορών των ευρωπαϊκών ομοειδών.

Ακολουθεί η Metlen, το βαρύτερο χαρτί της πρώτης εξάδας: στα 40,78 ευρώ, οι στόχοι των 55 ευρώ από Morgan Stanley και Berenberg αφήνουν upside περίπου 37%, ενώ ακόμη και οι πιο συντηρητικές αποτιμήσεις των Citi και BofA (52 ευρώ) συνεπάγονται περιθώριο σχεδόν 30%. Οι αναλυτές εστιάζουν στο πρόγραμμα επαναγοράς έως 600 εκατ. ευρώ, στην απομόχλευση του ισολογισμού και στο έργο του γαλλίου, το οποίο η BofA εκτιμά ότι μπορεί να προσθέσει 80-90 εκατ. ευρώ EBITDA ετησίως.

Την τριάδα συμπληρώνει η ElvalHalcor (+32,7% έναντι του στόχου των 6,50 ευρώ της Pantelakis), με τη χρηματιστηριακή να ποντάρει στον μετασχηματισμό που φέρνει το επενδυτικό πρόγραμμα των 850 εκατ. ευρώ — σημειώνεται πάντως ότι μεσολαβεί αύξηση μετοχικού κεφαλαίου 250 εκατ. ευρώ.

Ψηλά στην κατάταξη βρίσκονται επίσης η Cenergy Holdings (+28,7%, παρά το φετινό ράλι της τάξεως του 70%, μετά τον διπλασιασμό του στόχου της NBG Securities στα 28,40 ευρώ), η Alter Ego Media (+30% περίπου έναντι του στόχου των 7,10 ευρώ της Edison, με το εύρος να φθάνει το +35% αν ληφθεί υπόψη ο στόχος των 7,50 ευρώ της Euroxx) και η Titan (+28,1% έναντι των 65 ευρώ της NBG Securities, που χαρακτηρίζει «αδικαιολόγητο» το discount 27% έναντι των διεθνών ομοειδών).

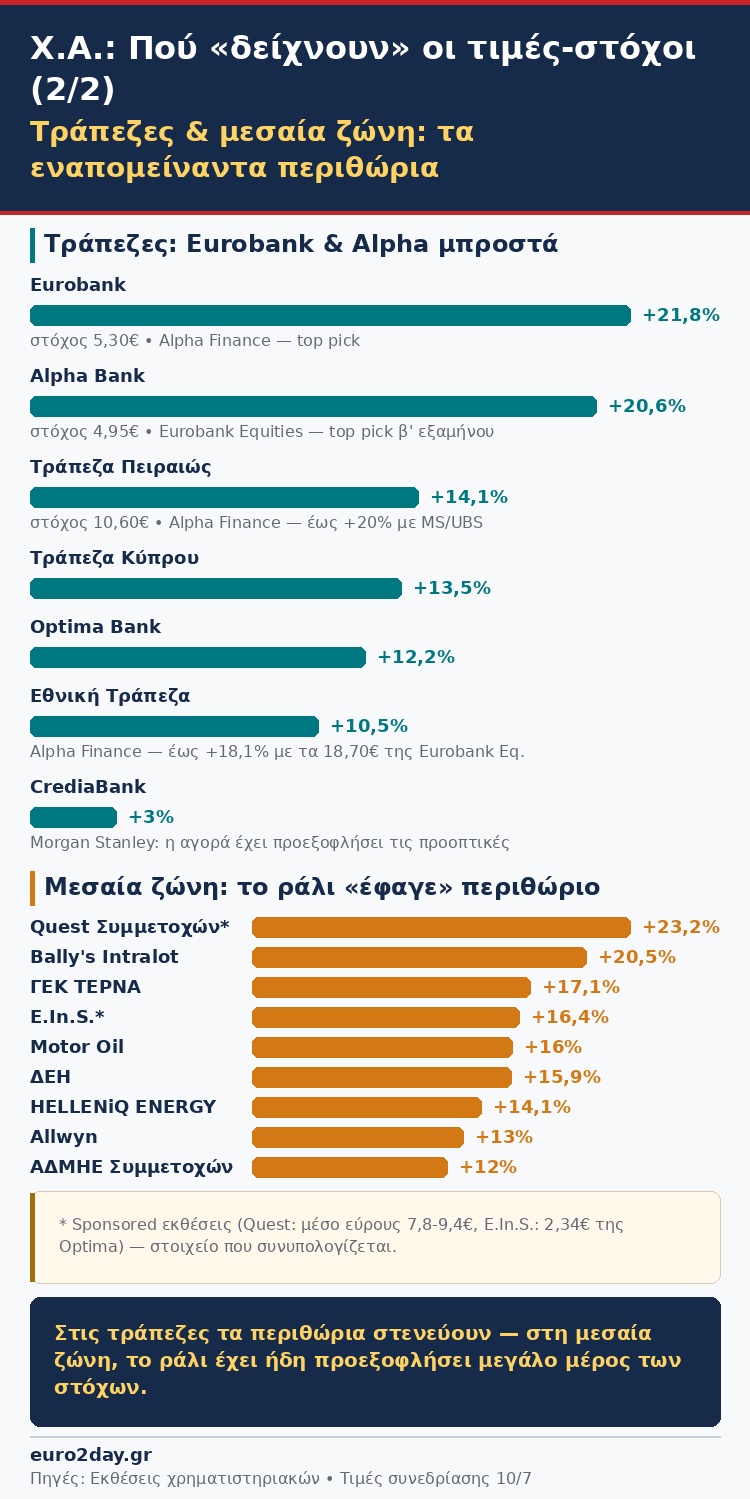

Τράπεζες: Eurobank και Alpha μπροστά, «στριμωγμένη» η Εθνική

Από τον τραπεζικό κλάδο, το μεγαλύτερο θεωρητικό περιθώριο εμφανίζει η Eurobank (+21,8%), με βάση τον νέο στόχο των 5,30 ευρώ της Alpha Finance, που την αναδεικνύει και σε top pick. Ακολουθεί η Αlpha Bank (+20,6% έναντι του στόχου των 4,95 ευρώ της Eurobank Equities), κορυφαία επιλογή της τελευταίας για το δεύτερο εξάμηνο.

Για την Τράπεζα Πειραιώς η εικόνα διαφοροποιείται ανάλογα με τον οίκο: ο πιο πρόσφατος στόχος της Alpha Finance (10,60 ευρώ) δίνει περιθώριο 14,1%, όμως οι στόχοι Morgan Stanley και UBS (11,30 και 11,20 ευρώ) το ανεβάζουν πάνω από το 20%.

Πιο συγκρατημένα είναι τα περιθώρια για Τράπεζα Κύπρου (+13,5%), Optima Bank (+12,2%) και Εθνική Τράπεζα (+10,5% με τον στόχο της Alpha Finance, αν και τα 18,70 ευρώ της Eurobank Equities συνεπάγονται +18,1%). Στο κάτω άκρο της κατάταξης, η CrediaBank εμφανίζει το πιο ισχνό περιθώριο του δείγματος (+3%), με τη Morgan Stanley να εκτιμά ότι η αγορά έχει ήδη προεξοφλήσει τις αναπτυξιακές της προοπτικές.

Η μεσαία ζώνη: Εκεί που το ράλι «έφαγε» το περιθώριο

Χαρακτηριστική είναι η περίπτωση της Motor Oil: παρά τον ολόφρεσκο στόχο των 54,1 ευρώ της Optima — τον υψηλότερο που έχει δοθεί ποτέ για τη μετοχή — το +4,6% της συνεδρίασης και το φετινό ράλι του 38% περιορίζουν το εναπομείναν περιθώριο στο 16%. Αντίστοιχα, η ΔΕΗ απέχει 15,9% από τον στόχο των 27 ευρώ της Morgan Stanley και η HELLENiQ ENERGY 14,1% από τα 12,90 ευρώ της Optima, μετά και από το άλμα 3,3% της Παρασκευής. Η ΓΕΚ ΤΕΡΝΑ διατηρεί περιθώριο 17,1% έναντι του στόχου των 52 ευρώ της Eurobank Equities, παρά την άνοδο άνω του 80% από τις αρχές του έτους.

Στη μεσαία ζώνη βρίσκονται ακόμη η Bally's Intralot (+20,5% έναντι του στόχου του 1,41 ευρώ της Optima, αν και η Deutsche Bank τηρεί ουδέτερη στάση με στόχο 1,02 ευρώ, χαμηλότερο από την τρέχουσα τιμή), η Allwyn (+13% έναντι των 15,25 ευρώ της Optima, με το εύρος της Solidus να φθάνει έως τα 17 ευρώ) και ο ΑΔΜΗΕ Συμμετοχών (+12% έναντι του μέσου του εύρους 5,06-5,30 ευρώ της Optima, με την εκκρεμότητα της σχεδιαζόμενης ΑΜΚ του 1 δισ. ευρώ).

Τέλος, δύο τίτλοι της κατάταξης καλύπτονται από sponsored εκθέσεις, στοιχείο που πρέπει να συνυπολογίζεται: η Quest Συμμετοχών, όπου το εύρος εύλογης αξίας 7,8-9,4 ευρώ της Eurobank Equities συνεπάγεται περιθώριο από 12% έως 35% (23,2% στο μέσο του εύρους), και η E.In.S. (+16,4% έναντι της αποτίμησης των 2,34 ευρώ της Optima).