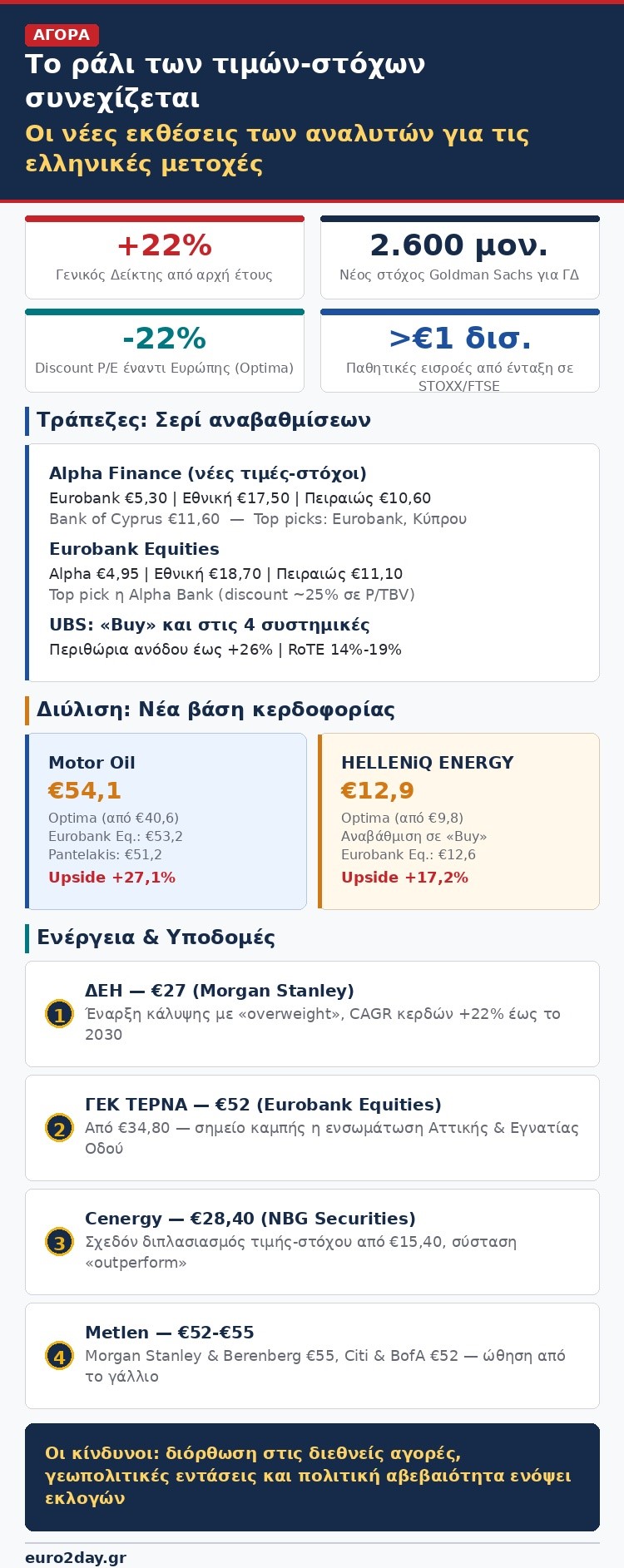

Παρά την άνοδο περίπου 22% που καταγράφει ο Γενικός Δείκτης από την αρχή του έτους και το εντυπωσιακό +37% σε ετήσια βάση, οι αναλυτές όχι μόνο δεν αποσύρουν τις θετικές τους συστάσεις, αλλά συνεχίζουν να ανεβάζουν τον πήχη. Οι εκθέσεις των τελευταίων εβδομάδων συνθέτουν μια εικόνα σχεδόν καθολικής αισιοδοξίας για την ελληνική αγορά, με νέες τιμές-στόχους που αφήνουν σημαντικά περιθώρια ανόδου, ακόμη και μετά το φετινό ράλι.

Το πλαίσιο έδωσε η Goldman Sachs, η οποία στη νέα της έκθεση, αν και βλέπει περιορισμένο περιθώριο ανόδου, ανέβασε τον στόχο για τον Γενικό Δείκτη στις 2.600 μονάδες από 2.500, επικαλούμενη τον συνδυασμό χαμηλής αποτίμησης (P/E 10,5 φορές έναντι 11,3 για τον μέσο όρο των αναδυόμενων αγορών) και μερισματικής απόδοσης 4,8%, διπλάσιας του μέσου όρου των αναδυομένων.

Στο ίδιο μήκος κύματος, η Optima Bank διατηρεί θετική στάση για το σύνολο της αγοράς, επισημαίνοντας ότι ο διάμεσος δείκτης P/E για το 2026 διαμορφώνεται στις 12,3 φορές, με έκπτωση 22% έναντι επιλεγμένων ευρωπαϊκών αγορών, ενώ η ένταξη του Χρηματιστηρίου Αθηνών στις ανεπτυγμένες αγορές των δεικτών STOXX και FTSE από τις 21 Σεπτεμβρίου εκτιμάται ότι θα φέρει παθητικές εισροές άνω του 1 δισ. ευρώ, αν και η εικόνα παραμένει θολή, καθώς άλλοι αναλυτές βλέπουν «καθαρές» εκροές από τη μετάταξη.

Στα top picks της χρηματιστηριακής για το υπόλοιπο του έτους περιλαμβάνονται οι Τράπεζα Πειραιώς, METLEN, ΔΕΗ, Motor Oil και Eurobank, με νέες προσθήκες τις Allwyn και Titan.

Τράπεζες: Σερί αναβαθμίσεων

Ο τραπεζικός κλάδος παραμένει στο επίκεντρο του ενδιαφέροντος. Η Alpha Finance αναθεώρησε ανοδικά τις τιμές-στόχους για το σύνολο των τραπεζών που καλύπτει: στα 5,30 ευρώ για τη Eurobank (από 4,50), στα 17,50 ευρώ για την Εθνική Τράπεζα (από 14,50), στα 10,60 ευρώ για την Τράπεζα Πειραιώς (από 8,50) και στα 11,60 ευρώ για την Τράπεζα Κύπρου (από 10,90), αναδεικνύοντας ως κορυφαίες επιλογές τη Eurobank και την Κύπρου. Η χρηματιστηριακή προβλέπει μέση απόδοση ενσώματων ιδίων κεφαλαίων (RoTE) άνω του 16% για την τριετία 2026-2028 και θεωρεί τον κλάδο ελκυστικά αποτιμημένο, παρά την άνοδο 24,7% από τις αρχές του έτους.

Στην ίδια κατεύθυνση, η Eurobank Equities αύξησε τους στόχους για τις πέντε τράπεζες που καλύπτει (Alpha Bank 4,95 ευρώ, Εθνική 18,7 ευρώ, Πειραιώς 11,1 ευρώ, Optima Bank 11,6 ευρώ, Κύπρου 11,6 ευρώ), με την Αlpha Bank να παραμένει κορυφαία επιλογή, καθώς η έκπτωση περίπου 25% στον δείκτη P/TBV καθίσταται, όπως σημειώνει, ολοένα και δυσκολότερο να δικαιολογηθεί.

Νωρίτερα, η UBS είχε δώσει τη δική της ψήφο εμπιστοσύνης, διατηρώντας σύσταση «buy» και για τις τέσσερις συστημικές τράπεζες, με περιθώρια ανόδου έως 26% και νέους στόχους 4,90 ευρώ για την Αlpha Bank, 11,20 ευρώ για την Πειραιώς, 18,20 ευρώ για την Εθνική και 4,70 ευρώ για τη Eurobank.

Διύλιση: Η νέα «κανονικότητα» των περιθωρίων

Θεαματικές είναι οι αναβαθμίσεις και στον κλάδο της διύλισης, μετά το ισχυρό εξάμηνο που πυροδότησαν η στενότητα δυναμικότητας και οι γεωπολιτικές αναταράξεις. Η Optima Bank εκτίναξε την τιμή-στόχο για τη Motor Oil στα 54,1 ευρώ από 40,6 ευρώ (περιθώριο ανόδου περίπου 16%), προβλέποντας EBITDA 1.412 εκατ. ευρώ για το 2026 και συνολικό μέρισμα 2,10 ευρώ ανά μετοχή. Λίγες ημέρες νωρίτερα, η Eurobank Equities είχε ανεβάσει τον στόχο για τη μετοχή στα 53,2 ευρώ από 39,1 ευρώ, διατηρώντας την ως top pick, ενώ η Pantelakis Securities έθεσε στόχο τα 51,2 ευρώ.

Για τη HELLENiQ ENERGY, η Optima αναβάθμισε τη σύσταση σε «αγορά» από «ουδέτερη», με νέα τιμή-στόχο τα 12,90 ευρώ από 9,80 ευρώ, ενώ αντίστοιχη κίνηση έκανε και η Eurobank Equities (στόχος 12,6 ευρώ από 9,4). Κοινή συνισταμένη των αναλύσεων είναι η εκτίμηση ότι τα περιθώρια διύλισης δεν πρόκειται να επιστρέψουν στα προ του 2022 επίπεδα των 6-7 δολαρίων ανά βαρέλι, αλλά διαμορφώνουν μια νέα, υψηλότερη βάση κερδοφορίας για τα σύγχρονα και σύνθετα ελληνικά διυλιστήρια.

Ενέργεια και υποδομές στο προσκήνιο

Ψήφο εμπιστοσύνης στη ΔΕΗ έδωσε η Morgan Stanley, η οποία ξεκίνησε κάλυψη της μετοχής με σύσταση «overweight» και τιμή-στόχο τα 27 ευρώ για τον Δεκέμβριο του 2027, προβλέποντας μέση ετήσια αύξηση των προσαρμοσμένων κερδών ανά μετοχή κατά 22% την περίοδο 2025-2030, με τη στήριξη επενδύσεων 22,2 δισ. ευρώ. Όπως σημειώνει ο οίκος, η επενδυτική ιστορία της επιχείρησης δεν αφορά πλέον την ανάκαμψη, αλλά τη διατηρήσιμη σύνθετη ανάπτυξη σε παραγωγή, δίκτυα και λιανική, με τα data centers να αποτελούν δυνητική πρόσθετη πηγή αξίας.

Στις υποδομές, η Eurobank Equities ανέβασε τον πήχη για τη ΓΕΚ ΤΕΡΝΑ στα 52 ευρώ από 34,80 ευρώ, χαρακτηρίζοντας την ενσωμάτωση Αττικής και Εγνατίας Οδού σημείο καμπής για τον όμιλο, ενώ η NBG Securities σχεδόν διπλασίασε την τιμή-στόχο για τη Cenergy Holdings, στα 28,40 ευρώ από 15,40 ευρώ, καθώς η αξία των μεγάλων επενδύσεων αρχίζει να αποτυπώνεται στα οικονομικά μεγέθη.

Για τη Metlen, οι εκθέσεις διαδέχονται η μία την άλλη: η Morgan Stanley και η Berenberg δίνουν τιμή-στόχο τα 55 ευρώ, η Citi τα 52 ευρώ και η BofA επίσης τα 52 ευρώ, με την τελευταία να ενσωματώνει για πρώτη φορά στις εκτιμήσεις της τη συμβολή της παραγωγής γαλλίου, η οποία θα μπορούσε να προσθέσει 80-90 εκατ. ευρώ EBITDA ετησίως.

Οι νέες ιστορίες της αγοράς

Το ενδιαφέρον των αναλυτών επεκτείνεται και πέραν των «βαριών χαρτιών». Η Optima ξεκίνησε κάλυψη της Allwyn με στόχο τα 15,25 ευρώ, θεωρώντας ότι η διόρθωση της μετοχής μετά τη μετάβαση από τον ΟΠΑΠ στη νέα εταιρική δομή δημιουργεί ελκυστικό σημείο εισόδου, ενώ η Edison ξεκίνησε κάλυψη της Alter Ego Media με τιμή-στόχο τα 7,1 ευρώ και περιθώριο ανόδου 30%. Η Eurobank Equities προσδιόρισε εύρος εύλογης αξίας 7,8-9,4 ευρώ για την Quest, σε sponsored ανάλυσή της.

Αξίζει να σημειωθεί ότι σε πολλές περιπτώσεις, το ράλι των μετοχών έχει προηγηθεί των αναθεωρήσεων στις τιμές-στόχους, στοιχείο που δείχνει ότι ενδεχομένως οι αναλυτές να «κυνηγούν» τις τιμές στο ταμπλό.

Σε κάθε περίπτωση, οι ίδιοι οι οίκοι δεν παραλείπουν να επισημάνουν τους κινδύνους: ενδεχόμενη διόρθωση στις διεθνείς αγορές, χαμηλότερη του αναμενομένου ανάπτυξη, αναζωπύρωση των γεωπολιτικών εντάσεων και αυξημένη πολιτική αβεβαιότητα ενόψει προεκλογικής περιόδου παραμένουν οι βασικές μεταβλητές που θα μπορούσαν να ανακόψουν το momentum. Μέχρι τότε, πάντως, ο πήχης των τιμών-στόχων συνεχίζει να ανεβαίνει.