Οι νέες μετοχές της Τράπεζας Πειραιώς αναμένεται να ξεκινήσουν διαπραγμάτευση αύριο 7/5 και η δίκαιη αποτίμησή τους, με βάση τις σχετικές αποτιμήσεις, κυμαίνονται σε €1,25 - €1,50, σύμφωνα με τις εκτιμήσεις της αμερικανικής επενδυτικής τράπεζας.

Οι αναλυτές της JP Morgan, παρότι είναι ενθουσιασμένοι για τη λειτουργική ανάκαμψη της τράπεζας, πιστεύουν ότι υπάρχουν παράγοντες που αιτιολογούν μια σχετική έκπτωση αποτίμησης σε σχέση με τις άλλες ελληνικές τράπεζες, τουλάχιστον αρχικά, οι οποίοι περιλαμβάνουν χαμηλότερα ενδιάμεσα επίπεδα κεφαλαίου και μεγαλύτερη περίοδο ανάκαμψης.

Με τις εγχώριες τράπεζες να είναι διαπραγματεύσιμες τώρα με 0,4x-0,5x τις εσωτερικές αξίες του 2022e (P/TBV), με περίπου 7%-10% του 2023e απόδοση ενσώματων ιδίων κεφαλαίων (ROTE), βλέπει ένα εύρος 0,3x-0,35x δείκτες για την Τράπεζα Πειραιώς ως δίκαιη αποτίμηση, η οποία θα μεταφράζεται σε εύρος τιμής 1,25-1,50 ευρώ ανά μετοχή.

Πιο μακροπρόθεσμα ωστόσο, βλέπει περιθώρια για περαιτέρω αξιολόγηση, καθώς η τράπεζα συνεχίζει το πρόγραμμα καθαρισμού NPE και ROTE και η εφαρμογή πιο κανονικοποιημένων εκτιμήσεων για το 2024ε θα οδηγήσει σε αποτίμηση 2,30 ευρώ ανά μετοχή.

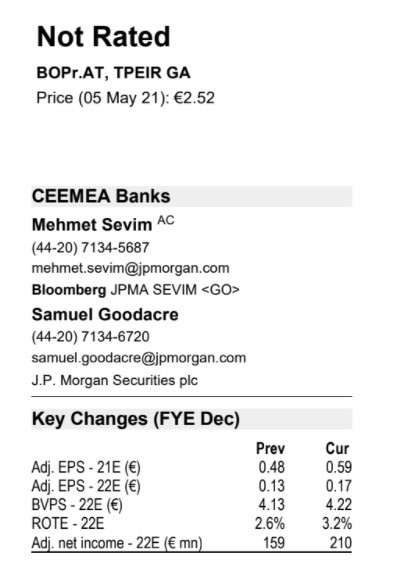

Προς το παρόν, η JP Morgan διατηρεί την τράπεζα χωρίς σύσταση "Not Rated" καθώς οι υπάρχουσες μετοχές δεν είναι αξιόπιστο σημείο, κατά την άποψή της. Οι μετοχές της ελληνικής τράπεζας διαπραγματεύονται τώρα στα 0,4x-0,5x 2022e P/TBV για 7%-10% ROTE το 2023e.

Η ορατότητα έχει βελτιωθεί, μειώνοντας το κόστος κεφαλαίου σε 17,5% από περίπου 50%, τα υψηλότερα επίπεδα του περασμένου έτους.

Προς το παρόν, ο κλάδος των τραπεζών πλησιάζει στα τελευταία στάδια καθαρισμού των NPEs (περίπου 0,5x P/TBV). Με περαιτέρω πρόοδο στη μείωσή τους, αναμένει η JP Morgan ότι η εστίαση της αγοράς θα μετατοπιστεί σταδιακά προς τις μεσοπρόθεσμες επιδόσεις των τραπεζών και η σχετική σύγκριση με τις ευρωπαϊκές τράπεζες, κάτι που μπορεί να υπονοείται στο επόμενο σκέλος αποτιμήσεις μέχρι 0,7x P/TBV μεσοπρόθεσμα.

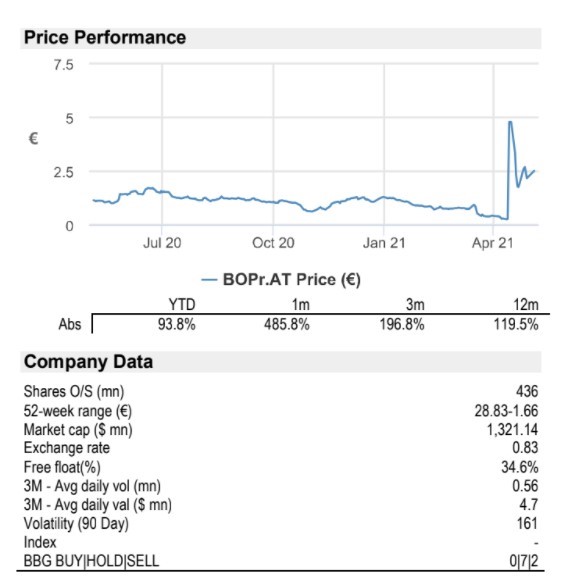

Για την Tράπεζα Πειραιώς, ωστόσο, η αμερικανική επενδυτική τράπεζα βλέπει ότι η δίκαιη αποτίμηση θα είναι 0,3x-0,35x βραχυπρόθεσμα. Η τρέχουσα τιμή της μετοχής στα 2,52 ευρώ (έναντι τιμής έκδοσης στο 1,15 ευρώ) δεν είναι ενδεικτικό του πού θα ξεκινήσει η διαπραγμάτευση των νέων μετοχών την Παρασκευή, δεδομένης της υπάρχουσας βάσης που αντιπροσωπεύει μόνο ένα κλάσμα των συνολικών μετοχών και οι τρέχοντες αξίες συναλλαγών είναι μικρές.

Καταλήγοντας η JP Morgan εξηγεί ότι κοιτάζοντας τις εκτιμήσεις των ελληνικών τραπεζών, βλέπουν ένα εύρος 0,3x-0,35x ως εύλογο στο εγγύς μέλλον, το οποίο μεταφράζεται σε περίπου 1,25-1,50 ευρώ ανά μετοχή.

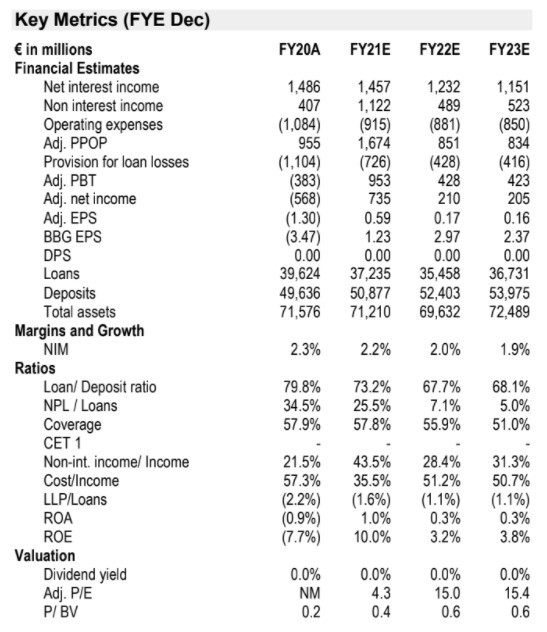

Παράλληλα, πιστεύει ότι η σχετική έκπτωση με τις άλλες τράπεζες είναι δικαιολογημένη προς το παρόν αλλά υπάρχει περιθώριο για επαναξιολόγηση, καθώς η τράπεζα προσφέρει σχέδιο μετασχηματισμού. Με δείκτη ROTE στο 7,2% το 2024e και 0,7x P/TBV, η δίκαιη αποτίμηση της μετοχής είναι τα 2,30 ευρώ ανά μετοχή.

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις

Η Zara ανοίγει πρόωρα το παιχνίδι στις φετινές εκπτώσεις Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει

Σιαμπράκος: Πώς θα επιλέξετε το αμοιβαίο κεφάλαιο που σας ταιριάζει Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank

Ψάλτης: Ανοίγει ένας διαφορετικός κύκλος για την Alpha Bank Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις

Ποιοι κλάδοι βρίσκονται στην ουρά για Συλλογικές Συμβάσεις