Νέα αύξηση στα ίδια κεφάλαια κατά 74 εκατ. ευρώ και στις ασφαλιστικές τους προβλέψεις κατά 147 εκατ. ευρώ εμφάνισαν οι ασφαλιστικές εταιρείες κατά το τρίτο φετινό τρίμηνο με βάση τα στοιχεία της Τραπέζης της Ελλάδος, ενισχύοντας έτσι την κεφαλαιακή τους διάρθρωση.

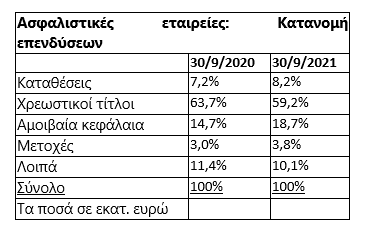

Με βάση τα ίδια στοιχεία, οι ασφαλιστικές εταιρείες συνέχισαν και στη συγκεκριμένη περίοδο να διατηρούν ένα σαφώς συντηρητικό (αμυντικό) μέσο επενδυτικό χαρτοφυλάκιο, το οποίο είναι κυρίως επικεντρωμένο σε ομολογιακούς τίτλους και μερίδια αμοιβαίων κεφαλαίων.

Ειδικότερα, με βάση τα στοιχεία της 30ης Σεπτεμβρίου του 2021 (βλέπε στοιχεία πρώτου πίνακα), το 59,2% των τοποθετήσεων αφορούσε χρεωστικούς τίτλους (κυρίως ομολογιακές εκδόσεις), το 18,7% μερίδια αμοιβαίων κεφαλαίων, το 8,2% καταθέσεις και μόλις το 3,8% μετοχές.

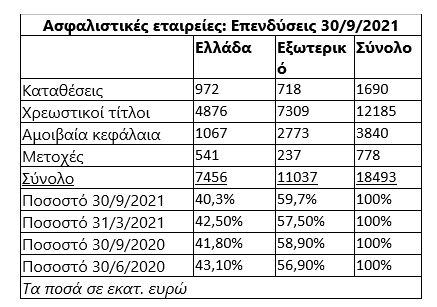

Ένα δεύτερο αξιοσημείωτο γεγονός αποτελεί το ότι σχεδόν το 60% των επενδύσεων είναι τοποθετημένο σε τίτλους του εξωτερικού (τα 11,04 από το σύνολο των 18,5 δισ. ευρώ), ποσοστό μάλιστα που είναι το υψηλότερο κατά το τελευταίο δεκαπεντάμηνο (στοιχεία δεύτερου παρατιθέμενου πίνακα).

Γενικότερα, παρά την πολύ σημαντική αποκατάσταση της «κανονικότητας» στην ελληνική οικονομία σε σύγκριση με τα φαινόμενα του 2015 (επιβολή capital controls) το ποσοστό των εγχώριων τοποθετήσεων από τις ασφαλιστικές εταιρείες δεν έχει αυξηθεί δραστικά. Και αυτό όταν οι αποδόσεις των ελληνικών τίτλων (βλέπε πχ yields κρατικών ομολόγων) είναι υψηλότερες σε σχέση με τις αντίστοιχες των άλλων χωρών της Ευρωζώνης.

Για το θέμα αυτό, η Ένωση Ασφαλιστικών Εταιρειών Ελλάδος έχει καλέσει σε διάλογο την κυβέρνηση, έτσι ώστε ένα τμήμα τουλάχιστον των έντεκα δισ. ευρώ που «λιμνάζουν» στο εξωτερικό έναντι μηδενικών ή και αρνητικών επιτοκίων, να μπορέσει να επαναπατριστεί και να χρηματοδοτήσει εγχώρια επενδυτικά projects, προς όφελος της οικονομίας. Πάντως, στο ζήτημα αυτό ρόλο παίζει και η στάση του Ευρωπαίου επόπτη των ασφαλιστικών εταιρειών (EIOPA), και η τρέχουσα επικαιροποίηση που λαμβάνει χώρα στο πλαίσιο Solvency II.

Σε κάθε περίπτωση, η ανάπτυξη της εγχώριας οικονομίας με υψηλούς ρυθμούς και η επαναφορά του ελληνικού κρατικού χρέους σε καθεστώς επενδυτικής αξιολόγησης αποτελούν παράγοντες που θα μπορούσαν να συμβάλλουν θετικά στο μέτωπο του επαναπατρισμού κάποιων κεφαλαίων, ενώ προς τη σωστή κατεύθυνση κινούνται οι ολοένα και περισσότερες εκδόσεις τόσο κρατικών ομολόγων (μεγαλύτερο «βάθος» αγοράς), όσο και εταιρικών ομολόγων που προσφέρουν υψηλότερες επιτοκιακές αποδόσεις.

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο

Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική

Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική  Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε

BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης