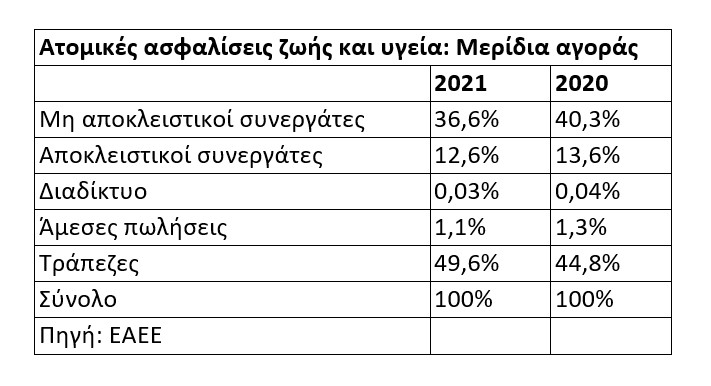

Το 49,6% της παραγωγής ατομικών προϊόντων στους κλάδους της ζωής και της υγείας έλαβε χώρα το 2021 μέσω των τραπεζών, προσφέροντας υψηλές κερδοφορίες τόσο στις τράπεζες, όσο και στις συνεργαζόμενες με αυτές ασφαλιστικές εταιρείες και παράλληλα περιορίζοντας το μερίδιο αγοράς των φυσικών δικτύων (βλέπε στοιχεία παρατιθέμενου πίνακα, πηγή Ένωση Ασφαλιστικών Εταιρειών Ελλάδος).

Ειδικότερα, το 2021 η παραγωγή στις καλύψεις ζωής και υγείας αυξήθηκε κατά 14,2%, με το μερίδιο των τραπεζών να αναβαθμίζεται σημαντικά, εξ’ αιτίας της διαφοροποίησης στην προϊοντική σύνθεση.

Έτσι, σύμφωνα με στελέχη του κλάδου, «αυτό που κυρίως παρατηρήθηκε πέρυσι ήταν μια μεγάλη αύξηση στην παραγωγή των επενδυτικών-αποταμιευτικών προϊόντων, με τις τράπεζες να ωθούν ένα σημαντικό ποσοστό των πελατών τους να μετατρέψει τμήμα των καταθέσεών του είτε σε μερίδια αμοιβαίων κεφαλαίων, είτε σε μακροπρόθεσμα επενδυτικά προϊόντα των ασφαλιστικών εταιρειών.

Ανάλογες προσπάθειες έγιναν από το σύνολο των ασφαλιστικών εταιρειών και δικτύων, ωστόσο είναι αναμενόμενο πως οι τράπεζες έχουν συγκριτικό πλεονέκτημα στο συγκεκριμένο πεδίο, λόγω της αμεσότερης γνώσης των καταθέσεων των πελατών τους.

Έτσι, εξηγείται η αύξηση του μεριδίου αγοράς του bancassurance στο 49,6% από το 44,8% του 2020. Άρα, η διεύρυνση μεριδίων του bancassurance είναι ενδεχομένως συγκυριακή, καθώς πιθανόν να αναστραφεί σε περίπτωση που αλλάξουν οι συνθήκες σε ότι αφορά τα επιτόκια καταθέσεων και την επενδυτική συγκυρία».

Αντίθετα, σε ότι αγορά τις ομαδικές ασφαλίσεις στους κλάδους ζωής και υγείας (είναι πολύ μικρότερες σε αξία σε σύγκριση με τα ατομικά συμβόλαια), το μερίδιο των τραπεζών περιορίζεται στο 11,2% (στο 11,4% το 2020, μη αποκλειστικοί συνεργάτες 15,3%, αποκλειστικοί συνεργάτες 34,1%, διαδίκτυο 1,7% και άμεσες πωλήσεις 37,7%).

Ανταγωνιστικές πιέσεις ωστόσο δέχονται τα φυσικά δίκτυα και στους κλάδους ζημιών και ιδιαίτερα στις καλύψεις οχημάτων, μέσα από το μπαράζ προσφορών από τις διαδικτυακές ασφαλιστικές εταιρείες και τις ηλεκτρονικές πλατφόρμες.

Στελέχη των ασφαλιστικών διαμεσολαβητών έχουν προβεί σε συχνές καταγγελίες εναντίον των τραπεζών για χρήση αθέμιτων πρακτικών, ωστόσο αυτές δεν έχουν υιοθετηθεί μέχρι σήμερα από την εποπτεύουσα αρχή (Τράπεζα της Ελλάδος).

Ψυχραιμότεροι παράγοντες του κλάδου υποστηρίζουν πως υπάρχουν μεγάλα περιθώρια αύξησης των εργασιών για τους εκείνους τους διαμεσολαβητές που θα εστιάσουν σε προϊόντα υψηλότερης προστιθέμενης αξίας προς όφελος των πελατών τους και θα προχωρήσουν σε ψηφιοποίηση των εργασιών τους.

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι»

Binance: «Λουκέτο» στην ΕΕ από 1η Ιουλίου μετά το ελληνικό «όχι» Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ.

Ποιος είναι ο μπακάλης της Ηλείας που κάνει τζίρο 60 εκατ. Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο

Ιατρικό Αθηνών: Σε δόσεις το bonus των 20 εκατ. στον Γ. Αποστολόπουλο Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο

Χρηματιστήριο: Ποιες μετοχές «ξύπνησαν» το δεύτερο τρίμηνο Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική

Ποιες παραλίες κρίθηκαν ακατάλληλες στην Αττική  Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα

Ο συνεπείς δανειολήπτες είναι τα κορόιδα στην Ελλάδα Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ

Ελλάκτωρ: Πουλήθηκε κτίριο γραφείων στο Χαλάνδρι έναντι 18,95 εκατ. ευρώ BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε

BofA: Πτώση έως 12% στις ευρω-μετοχές, πού να επενδύσετε Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου

Ο Ν. Βαρδινογιάννης στήνει holding στον χώρο του φαρμάκου Η Temu και η αποτυχία της Ευρώπης

Η Temu και η αποτυχία της Ευρώπης