Tο κλίμα ευφορίας που επικρατούσε όλο το 2014 στις αγορές διεθνώς βρίσκεται πλέον σε σημείο καμπής. Οι παράγοντες ανησυχίας έχουν αυξηθεί και εύλογα. Μετά το πολύμηνο ράλι που έχει προηγηθεί η αποκόμιση κερδών κρίνεται απόλυτα δικαιολογημένη.

Το ερώτημα πλέον είναι αν αυτή η αναταραχή έχει ορατό τέλος. Οι περισσότεροι αναλυτές, όμως, συμφωνούν στο ότι η περίοδος αστάθειας θα διαρκέσει αρκετά, τουλάχιστον μέχρις ότου υπάρξουν απτά δείγματα για τις εξελίξεις σε διάφορα μέτωπα (όπως τα πανευρωπαϊκά stress tests των τραπεζών) και, μέχρι τότε, συνιστούν πιο συντηρητική επενδυτική τακτική.

Αυτή η συμβουλή ίσως ισχύει... λίγο παραπάνω την τρέχουσα περίοδο για το ελληνικό χρηματιστήριο, καθώς όχι μόνο εισάγονται... πιέσεις, αλλά λείπει και ο καταλύτης που θα μπορούσε να ωθήσει ανοδικά τον Γενικό Δείκτη. Υπό αυτό το πρίσμα, μια πιο κοντινή ματιά στις ελληνικές μετοχές που εμφανίζουν τα πιο αμυντικά χαρακτηριστικά κρίνεται απαραίτητη.

Οι νέες συνθήκες στο χρηματιστήριο, η αύξηση του κινδύνου και οι επιθετικές ρευστοποιήσεις στις ελληνικές μετοχές είναι στοιχεία εμφανή στις πρώτες συνεδριάσεις του Αυγούστου. Οι ξένοι επενδυτές είναι πλέον πιο δύσπιστοι για τις προοπτικές της ελληνικής αγοράς, ενώ οι παράγοντες ανησυχίας όπως τα stress tests για τις εγχώριες τράπεζες ενισχύονται μετά τα προβλήματα της πορτογαλικής Banco Espirito Santo, αλλά και τις επικείμενες διαπραγματεύσεις με την τρόικα. Παράλληλα, όμως, οι επενδυτές σταθμίζουν και τις εξελίξεις στο γεωπολιτικό πεδίο, σε Ουκρανία, Γάζα και Ιράκ.

Πλέον, είναι υπαρκτός ο κίνδυνος, μετά το πτωτικό σερί δέκα συνεδριάσεων, να αλλάξει άρδην τόσο η ψυχολογία της αγοράς, όσο και η συνολική προσέγγιση των ξένων επενδυτών απέναντι στις ελληνικές μετοχές. Η πτώση του Γενικού Δείκτη στις 1.043 μονάδες δείχνει ότι οι αγορές διαθέτουν τη δική τους λογική.

Για ακόμη μία φορά, η ελληνική αγορά πληρώνει τους δείκτες ισχυρής μεταβλητότητας που εμφανίζει. Ο δείκτης της υψηλής κεφαλαιοποίησης έχει τη μεγαλύτερη μεταβλητότητα απ' όλους στις μεγάλες ευρωπαϊκές αγορές. Ο Γ.Δ. και ο FTSE/ASE 25 εμφανίζουν μεταβλητότητα λίγο πάνω από 30%, ενώ οι ευρωπαϊκοί διαμορφώνονται σε μέσα επίπεδα στο 12%-15% στο τελευταίο τρίμηνο. Ο δείκτης-βαρόμετρο για το Χ.Α. των ελληνικών τραπεζών εμφανίζει δείκτες ετησιοποιημένης μεταβλητότητας άνω του 35%, όταν ο μέσος όρος των τραπεζών στην Ευρώπη προσεγγίζει το 22%.

Η πτώση με αφορμή τις αρνητικές εξελίξεις και στις διεθνείς αγορές ενισχύει τις πωλήσεις στην εγχώρια αγορά, ενώ επανέφερε δυναμικά στο προσκήνιο την άμυνα. Σε τέτοιες περιόδους αστάθειας, οι επαγγελματίες της αγοράς συνιστούν πιο αμυντική διαχείριση χαρτοφυλακίου και μετακύλιση θέσεων προς μετοχές με χαρακτηριστικά όπως χαμηλά beta, υψηλά μερίσματα, ελκυστικά P/E και σταθερή αύξηση των μεγεθών τους από έτος σε έτος. Παραδοσιακά, κλάδοι με αμυντικά χαρακτηριστικά είναι τα τρόφιμα-ποτά, τα δομικά και βασικά υλικά και οι εταιρίες κοινής ωφέλειας.

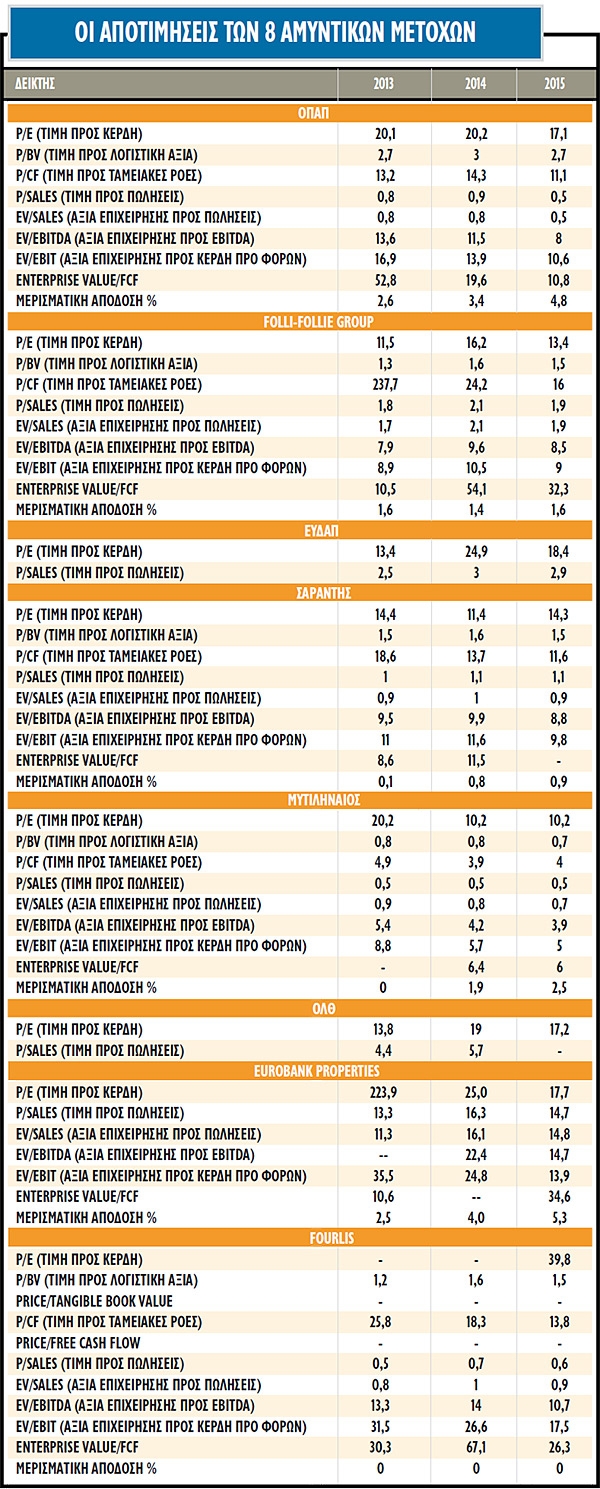

Όσον αφορά το Χ.Α., συνολικά οι «αμυντικοί» τίτλοι που εξάγονται από τους δείκτες της υψηλής και της μεσαίας κεφαλαιοποίησης και μπορεί να αποτελέσουν τις «μετοχές παντός καιρού» είναι Eurobank Properties, ΕΥΔΑΠ, Μυτιληναίος, ΟΠΑΠ και Folli Follie Group, και από το FTSE Mid Cap Fourlis, Σαράντης και ΟΛΘ.

Οι εταιρείες

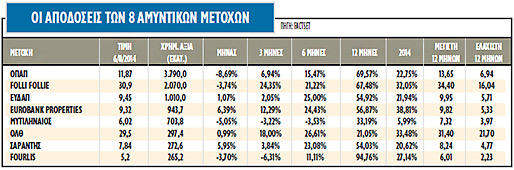

*EUROBANK PROPERTIES: Με μηνιαία απόδοση 6,4% (στοιχεία Πέμπτης 7 Αυγούστου) ξεπερνά και τις 24 μετοχές του Large Cap, ενώ υπεραποδίδει της αγοράς σε όλα τα χρονικά διαστήματα το τελευταίο έτος με +57% έναντι +18% για τον Γενικό Δείκτη. Αποτιμάται με 17,7 φορές τα κέρδη του 2015 και 1,1 φορές την καθαρή εσωτερική αξία, έναντι 16 φορών τα κέρδη και 1 φοράς την εσωτερική αξία για το δείκτη Euro Stoxx Real Estate.

*FOLLI FOLLIE: Με κέρδη 32% από τις αρχές του έτους και μικρές απώλειες τον τελευταίο μήνα, η μετοχή των Folli Follie αποτελεί μια από τις αμυντικές μετοχές της ελληνικής αγοράς βάσει των 12 τελευταίων μηνών. Η μετοχή, ωστόσο, είναι διαπραγματεύσιμη με πολλαπλασιαστές κερδοφορίας της τάξεως 13,5 φορών το 2015, ενώ ο μέσος όρος των ευρωπαϊκών εταιριών του κλάδου Euro Stoxx Retail κινείται πέριξ του 17. Τα discount για τη μετοχή των Folli Follie είναι πιο χαμηλά σε όρους EV/EBITDA στις 9 φορές όταν οι εταιρείες του κλάδου διαπραγματεύονται με περίπου 10 φορές.

*ΕΥΔΑΠ: Με αποδόσεις 1% και 55% τον τελευταίο μήνα και στο έτος, αντίστοιχα, ξεπερνά την αγορά αισθητά. Οι εκτιμήσεις των αναλυτών για την κερδοφορία είναι ιδιαίτερα θετικές αφού εκτιμούν ότι τα κέρδη ανά μετοχή θα εκτιναχθούν στα 0,52 ευρώ το 2015 από 0,38 ευρώ για το 2014. Η αποτίμησή της είναι 18,4 φορές τα κέρδη του 2015, ενώ ο δείκτη λογιστικής αξίας διαμορφώνεται στο 1,1. Ωστόσο, διαπραγματεύεται με premium έναντι του δείκτη Euro Stoxx Utilities τόσο σε όρους κερδών όσο και σε όρους EV/EΒITDA.

*ΜΥΤΙΛΗΝΑΙΟΣ: Αξιοπρόσεκτη είναι και η επίδοση της Μυτιληναίος με -5% τον τελευταίο μήνα, αλλά και +33% το τελευταίο 12μηνο. Οι αναλυτές προβλέπουν σταθεροποίηση στα κέρδη ανά μετοχή τόσο για φέτος όσο και το 2015 στα 0,6 ευρώ ανά μετοχή. Η αποτίμηση της εταιρείας χαρακτηρίζεται από χαμηλότερους πολλαπλασιαστές σε όρους καθαρών κερδών, αλλά και λειτουργικών κερδών, με P/E 10,2 φορές και EV/EBITDA 4 φορές έναντι 15,6 φορών για τον δείκτη Euro Stoxx Basic Materials/Resources.

*ΟΠΑΠ: Συνεχίζει τη σημαντική της υπεραπόδοση έναντι της αγοράς η μετοχή του ΟΠΑΠ σε όλα τα χρονικά διαστήματα, με +23% φέτος και +70% τους τελευταίους 12 μήνες. Τα κέρδη ανά μετοχή του 2014 και του 2015 προβλέπονται αυξημένα κατά 22% και 18%, η αποτίμηση του τίτλου σε όρους P/E είναι στις 17 φορές περίπου τα κέρδη του 2015, ενώ ο δείκτης EV/EBITDA εκτιμάται σε 8 φορές. Ο δείκτης Euro Stoxx Travel & Leisure αποτιμάται στις 16 φορές τα κέρδη του 2015 και στις 7 φορές τα EBITDA.

*ΟΛΘ: Η μετοχή του ΟΛΘ βάσει των εκτιμήσεων των αναλυτών θα εμφανίσει κέρδη ανά μετοχή 1,61 ευρώ φέτος και 1,77 ευρώ το 2015, γεγονός που στο ταμπλό προεξοφλείται, αφού η απόδοσή της από τις αρχές του 2014 είναι +34%. Εφόσον εμφανίσει τα κέρδη που αναμένουν οι αναλυτές, ο τίτλος θα εξακολουθεί να είναι διαπραγματεύσιμος με μικρό premium έναντι των ευρωπαϊκών εταιριών του κλάδου Euro Stoxx, αφού το P/E του για το 2015 προσεγγίζει τις 17,2 φορές, ενώ για τον δείκτη Industrial Goods & Services ο δείκτης είναι 15,5 φορές το 2015.

*FOURLIS: Με μικρή πτώση 4% τον τελευταίο μήνα, αλλά και +95% το τελευταίο 12μηνο, η μετοχή της εταιρείας ξεπερνά την αγορά σε όλα τα χρονικά διαστήματα. Οι αναλυτές προβλέπουν turnaround στα κέρδη ανά μετοχή το 2015 στα 0,13 ευρώ ανά μετοχή. Η αποτίμηση της εταιρείας χαρακτηρίζεται από υψηλούς πολλαπλασιαστές σε όρους καθαρών κερδών αλλά και λειτουργικών κερδών, με P/E 16,7 φορές το 2016 και EV/EBITDA 8 φορές το 2016.

*ΣΑΡΑΝΤΗΣ: Με απόδοση 6% τον τελευταίο μήνα και +21% από τις αρχές του έτους η μετοχή του Σαράντη «δείχνει» ιδιαίτερα ανθεκτική στις πιέσεις, ενώ και οι εκτιμήσεις των αναλυτών για τα κέρδη του 2014 είναι θετικές αφού εκτιμούν ότι από 0,45 ευρώ ανά μετοχή για το 2013 θα κινηθούν με μικρή άνοδο στα 0,69 ευρώ ανά μετοχή.

Ο τίτλος της εταιρείας είναι διαπραγματεύσιμος με 11,4 φορές τα φετινά καθαρά κέρδη, αλλά βάσει των εκτιμήσεων του 2015, το P/E της μετοχής είναι υψηλότερο, της τάξεως των 14,3 φορών, ενώ ο δείκτης τιμής προς λογιστική αξία κινείται στο 1,5. Η αποτίμηση του τίτλου είναι χαμηλότερη από το μέσο όρο των ευρωπαϊκών εταιρειών σε όρους κερδών, αλλά υψηλότερη σε όρους EV/EBITDA.