Παρά το γεγονός ότι το ΧΑ εξελίχθηκε το 2019 σε «πρωταθλητή» αποδόσεων μεταξύ των διεθνών χρηματιστηρίων, δεν έλειψαν και οι εισηγμένες που είδαν τις μετοχές τους να καταγράφουν αρνητική πορεία μέσα στη συγκεκριμένη χρονιά.

Σε ορισμένες περιπτώσεις, η σαφέστατη υποαπόδοση στο ταμπλό ήταν αποτέλεσμα αρνητικών οικονομικών εξελίξεων, σε άλλες οφειλόταν σε παράταση της αβεβαιότητας γύρω από το μέλλον των εταιρειών ενώ, τέλος, δεν έλειψαν και οι περιπτώσεις κερδοφόρων εταιρειών που ενδεχομένως να «επιστρέψουν μετοχικά» κατά τη νέα χρονιά.

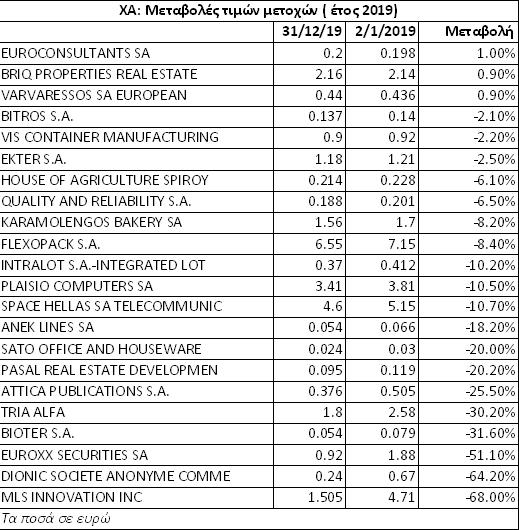

Ενδεικτικές είναι οι παρακάτω περιπτώσεις:

Η μετοχή της MLS υποχώρησε κατά 68%, λόγω του ότι η πλατφόρμα MAIC κινήθηκε κατώτερα από τον αρχικό στόχο και τμήμα της αγοράς ανησυχεί για το κατά πόσο η εισηγμένη θα μπορέσει μακροπρόθεσμα να ανταποκριθεί στις υποχρεώσεις της (ή ακόμη πως για να μπορέσει η εταιρεία να ανταποκριθεί στις υποχρεώσεις της, θα υπάρξει μεγάλη διάχυση ποσοστού σε βάρος των σημερινών μετόχων). Αρκετά πάντως θα κριθούν από το νέο business plan που αναμένεται να ανακοινώσει η εισηγμένη τους πρώτους μήνες του 2020.

Η Intralot (-10,2%) πληρώνει στο ταμπλό τις συνεχιζόμενες ζημίες και τα αρνητικά ίδια κεφάλαιά της, ενώ ποντάρει στις προσπάθειες χρηματοοικονομικής ανάταξης του ομίλου (σενάρια συγχώνευσης με τον συγγενικό όμιλο Intracom δεν επιβεβαιώνονται επισήμως).

Οι περιπτώσεις των Μπήτρος (-2,1%), ΑΝΕΚ (-18,2%) και DIONIC (-64,2%) θα μπορούσαν να αποδοθούν στη συνεχιζόμενη εκκρεμότητα της πλήρους ρύθμισης-διευθέτησης των υποχρεώσεων των συγκεκριμένων εταιρειών. Ειδικότερα, στην περίπτωση της Μπήτρος, το deal που αφορά τη σύμπραξη με τη ΣΙΔΜΑ συνεχίζει να βρίσκεται σε εξέλιξη εδώ και περισσότερο από… τρία χρόνια.

Εύλογη η υποχώρηση της μετοχής της SATO (-20%) καθώς δρομολογείται κίνηση (μέσω της δικαστικής οδού), έτσι ώστε να εισφερθεί η λειτουργική δραστηριότητά της (μαζί με κάποιες υποχρεώσεις) σε νέο εταιρικό σχήμα και η εισηγμένη στη συνέχεια να οδηγηθεί σε πτώχευση.

Η Pasal Development (-20,2%) μπορεί να εξασφάλισε την επιβίωσή της και να δημιούργησε προϋποθέσεις «αντεπίθεσης» στην εγχώρια αγορά του real estate, ωστόσο η τιμή της μετοχής «έγειρε» στο ταμπλό, προς το ύψος με το οποίο ο νέος βασικός μέτοχος (στρατηγικός επενδυτής) θα καλύψει τη δρομολογούμενη αύξηση κεφαλαίου. Το μέλλον της μετοχής είναι συνδεδεμένο με την πορεία των επιλογών του νέου ιδιοκτησιακού σχήματος.

Η μεγάλη πτώση της μετοχής της Euroxx Χρηματιστηριακής (-51,1%) οφείλεται στο ότι λόγω της οριακής εμπορευσιμότητας του τίτλου κατά τα προηγούμενα χρόνια, ο τίτλος είχε «ξεχαστεί» στο ταμπλό σε επίπεδα τιμών πριν το… βάθεμα της οικονομικής κρίσης. Πάντως, με τρέχουσα αποτίμηση στα εννέα εκατ. ευρώ και με θετικές προσδοκίες για την εγχώρια χρηματιστηριακή αγορά, ίσως οι επενδυτές αρχίσουν να εξετάζουν και τη συγκεκριμένη επιλογή.

Η υποχώρηση της μετοχής της ΒΙΣ (-2,2%) αποδίδεται στα αδύναμα οικονομικά αποτελέσματα και αυτής της χρονιάς, όπως φάνηκε τουλάχιστον από τις εξαμηνιαίες λογιστικές καταστάσεις του πρώτου εξαμήνου.

Η Εριουργία Τρία Άλφα (-30,2%) φαίνεται πως βελτίωσε και το 2019 τα οικονομικά της αποτελέσματα, τα οποία ωστόσο θα διατηρηθούν σε σαφώς χαμηλά επίπεδα. Η πορεία της μετοχής θα επηρεαστεί ενδεχομένως στο μέλλον από ενδεχόμενη αξιοποίηση του ακινήτου που διαθέτει στη Νέα Ιωνία.

Η Space Hellas αναμένεται πως θα κλείσει το 2019 με κερδοφορία κοντά σε εκείνη του 2018, ενώ όλα δείχνουν πως η επόμενη χρονιά (λόγω και του ανεκτέλεστου υπόλοιπου δημοσίων συμβάσεων) θα κλείσει σε σαφώς υψηλότερα επίπεδα. Η υποχώρηση της τιμής της μετοχής αποδίδεται από ορισμένους στην εκτόξευση του τίτλου που είχε προηγηθεί κατά τα προηγούμενα χρόνια.

Η επιθετική πολιτική που ασκεί το Πλαίσιο (ανακαίνιση καταστημάτων, είσοδος στις λευκές συσκευές) αφενός απαιτεί χρόνο για να αποδώσει, αφετέρου «καίει ρευστότητα» και επιβαρύνει τα αποτελέσματα με αποσβέσεις.

Η Q&R είναι μεν ζημιογόνος, αλλά υγιής χρηματοοικονομικά εταιρεία πληροφορικής, που το 2020 αναμένεται να βελτιώσει τις οικονομικές της επιδόσεις καθώς θα είναι χρονιά που θα «τρέξουν» τα έργα του ΕΣΠΑ. Παράλληλα, προσπαθεί να επεκταθεί και στα ιδιωτικά έργα, εντός και εκτός Ελλάδας.

Η αρτοβιομηχανία Καραμολέγκος θα κλείσει το 2019 με πολύ υψηλότερες οικονομικές επιδόσεις σε σχέση με το 2018, όπως άλλωστε φάνηκε και από την πορεία του πρώτου εξαμήνου (επιτυχές λανσάρισμα νέων προϊόντων).

Η μετοχική υστέρηση της πολυεθνικής Flexopack, η οποία συνδυάζει υψηλή κερδοφορία και ισχυρή ρευστότητα, δεν μπορεί να αποδοθεί εμφανώς σε κάποιο παράγοντα (ίσως στις πιθανολογούμενες επιπτώσεις από το Brexit).

Η μετοχή της ΕΚΤΕΡ (-2,5% το 2019), που πρόκειται για μια υγιή κατασκευαστική εταιρεία, επηρεάστηκε από το σετ των αποτελεσμάτων του πρώτου εξαμήνου (συνδυασμός «κάτω γραμμής» και ταμειακών ροών).

Οι Αττικές Εκδόσεις (-25,5% το 2019 για τη μετοχή) διαπραγματεύονται στα 5,75 εκατ. ευρώ, όταν τα ίδια κεφάλαιά τους διαμορφώνονται στα 5,14 εκατ. ευρώ (30/6/2019) και τα καθαρά εξαμηνιαία κέρδη τους στις 318 χιλ. ευρώ.

Τέλος, με επίδοση πολύ κοντά στο μηδέν έκλεισαν το 2019 οι μετοχές των εταιρειών BriQ Properties (+0,9%), Βαρβαρέσος (+0,9%) και Ευρωσύμβουλοι (+1%). Ειδικότερα, η πρώτη ολοκλήρωσε πρόσφατα αύξηση μετοχικού κεφαλαίου ύψους 50 εκατ. ευρώ και φιλοδοξεί να εκμεταλλευθεί ευκαιρίες στην εγχώρια αγορά ακινήτων. Από την πλευρά τους, οι Ευρωσύμβουλοι μετά από «ματωμένες» οικονομικές χρήσεις, το 2019 κατάφεραν να επιστρέψουν στα κέρδη και να διαθέτουν καλύτερες προοπτικές για την επόμενη διετία.

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά

Ποιος κερδίζει τη μάχη της δεύτερης θέσης στα αναψυκτικά Οι νέες τιμές-στόχοι και τα ισχυρά ατού για τις 4 συστημικές τράπεζες

Οι νέες τιμές-στόχοι και τα ισχυρά ατού για τις 4 συστημικές τράπεζες Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας

Τουρκία και Ιταλία εξετάζουν νέο ενεργειακό διάδρομο μέσω Ελλάδας Νέο επιχειρηματικό σχήμα για το «χρυσό» beach bar της Μυκόνου

Νέο επιχειρηματικό σχήμα για το «χρυσό» beach bar της Μυκόνου Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου

Οι επτά «μεγαλομέτοχοι» της ΔΕΗ μετά την αύξηση κεφαλαίου Τρία μέτρα για τη στήριξη μικρών φωτοβολταϊκών

Τρία μέτρα για τη στήριξη μικρών φωτοβολταϊκών Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης»

Υδρογονάνθρακες: Η Exxon φεύγει από το μπλοκ «Δυτικά της Κρήτης» H μεγαλύτερη φούσκα μετά τους αμερικανικούς σιδηρόδρομους;

H μεγαλύτερη φούσκα μετά τους αμερικανικούς σιδηρόδρομους; Στο ΚΑΣ το project Wonderplant για νέα θερμοκήπια 1.100 στρεμμάτων

Στο ΚΑΣ το project Wonderplant για νέα θερμοκήπια 1.100 στρεμμάτων