Η χθεσινή συνεδρίαση θύμισε «παλιές» εποχές συστημικού κινδύνου στη Σοφοκλέους, με τις απώλειες να διαμορφώνονται σχεδόν στο 8,5% για τον Γενικό Δείκτη και στο 11% για τον δείκτη των τραπεζών. Η εγχώρια αγορά κινήθηκε με ιδιαίτερα αυξημένα ανακλαστικά απέναντι στους φόβους και στην έξαρση των ανησυχιών λόγω των όσων διαδραματίζονται στην Ιταλία τα τελευταία δύο 24ωρα.

Από τη μια πλευρά, από την ένταση των πωλήσεων είναι φανερό ότι οι ξένοι διαχειριστές που έχουν μετοχικές θέσεις στην Ελλάδα έσπευσαν να προεξοφλήσουν ότι η Ευρώπη βρίσκεται προ των πυλών νέας κρίσης, όπου οι άγνωστες παράμετροι της διάρκειας, έκτασης, έντασης θα επηρεάσουν σε σημαντικό βαθμό τη χώρα μας.

Η κίνηση στην αγορά των ομολόγων αρχικά ήταν ιδιαίτερα ανησυχητική, με εμφανή σημάδια πανικού, ωστόσο το δεκαετές επέστρεψε χαμηλότερα του 1%, σε παραπλήσια επίπεδα με το ιταλικό δεκαετές.

Το στοιχείο το οποίο φαίνεται να προβληματίζει τους ξένους διαχειριστές είναι κατά πόσο η χώρα μπορεί να ξεπεράσει ένα τόσο ισχυρό «σοκ», αφού στην παρούσα φάση δεν μπορεί να εκτιμηθεί η επίδραση των εξελίξεων στην πραγματική οικονομία. Ταυτόχρονα, τονίζουν ότι η κατάσταση μόλις έχει ομαλοποιηθεί και η χώρα προσπαθεί να αναρρώσει από μια δεκαετία οικονομικής κρίσης και προσαρμογής, με ανοικτά θέματα σε ζητήματα υποδομών και επενδύσεων.

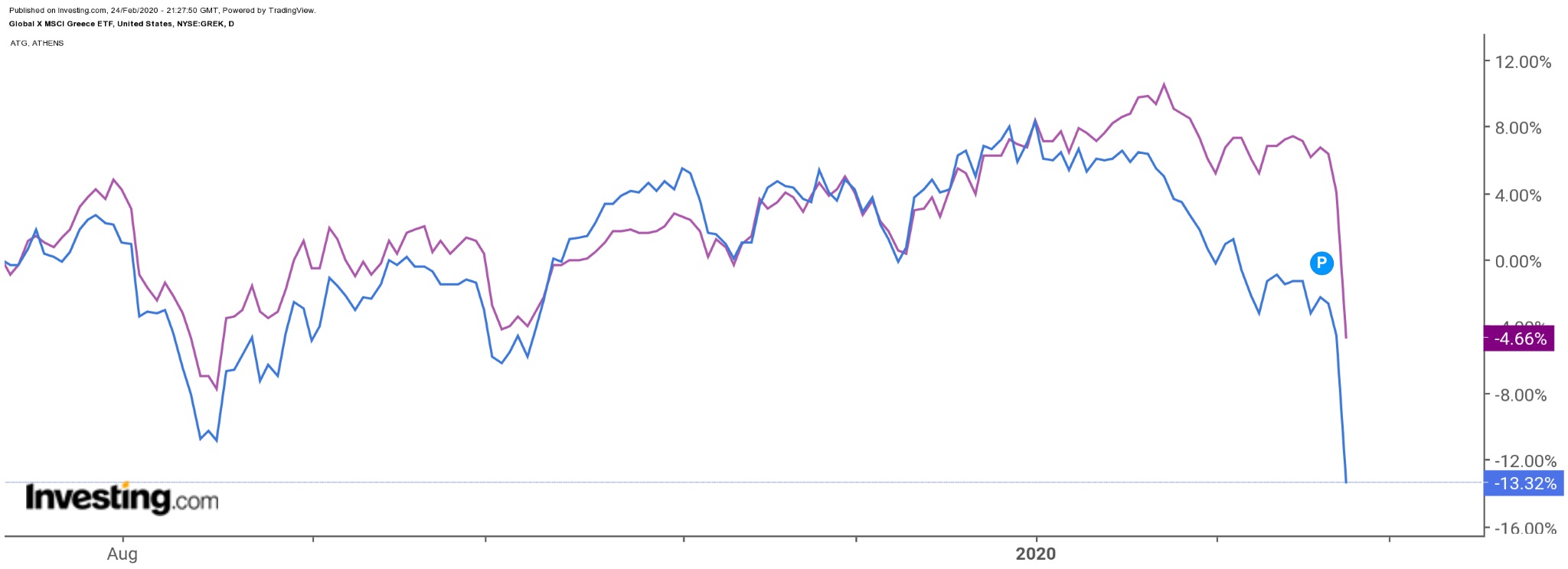

Τα δύο στοιχεία που θα δώσουν το στίγμα για τη συνέχεια της αγοράς είναι α) το bear market του τραπεζικού κλάδου και β) η μεγάλη διαφορά στις αποδόσεις και την εικόνα των δεικτών του Χ.Α. με το GREK, το διαπραγματεύσιμο αμοιβαίο κεφάλαιο με αποκλειστικό εγχώριο ενδιαφέρον (ETF).

Από το υψηλό του Νοεμβρίου του 2019 που κορύφωσε ο τραπεζικός δείκτης στην περιοχή των 925 μονάδων, ουδέποτε ακολούθησε την ευρύτερη αγορά στην κίνηση προς τις 950 μονάδες. Πλέον και επισήμως, ο δείκτης των τραπεζών είναι σε bear market και πάλι, αφού απέχει 27% από το υψηλό, αλλά έχει διασπάσει με momentum την περιοχή του απλού κινητού μέσου όρου των 200 ημερών, ο οποίος βρισκόταν στις 800 μονάδες.

Εστιάζοντας στις μετοχές των τεσσάρων συστημικών, η Alpha Bank σημειώνει πτώση της τάξης του 23% από τα πρόσφατα υψηλά του Νοεμβρίου, η Εθνική Τράπεζα υποχωρεί 25% από τα πρόσφατα υψηλά της τα οποία σημειώθηκαν επίσης τον Νοέμβριο, η Eurobank σημειώνει βουτιά της τάξης του 31% από τον Νοέμβριο και η Πειραιώς βρίσκεται στο -27% από τα πρόσφατα υψηλά της, που σημειώθηκαν τον Ιανουάριο φέτος.

Ο καταιγισμός πληροφόρησης και συστάσεων για τις τράπεζες από τους ξένους επενδυτικούς οίκους δείχνει και τη σημασία της φετινής χρονιάς για τον τραπεζικό κλάδο, συστατικό που δημιουργεί προβληματισμούς και ανησυχία για τις μετοχές τους.

Πέραν των τραπεζών, όμως, η εικόνα στο διαπραγματεύσιμο αμοιβαίο κεφάλαιο GREK είναι αυτή που δημιουργεί ευρύτερα ερωτήματα για την πορεία της αγοράς. Ο βασικός δείκτης της αγοράς απέχει από το υψηλό του 14% ενώ ο δείκτης της υψηλής κεφαλαιοποίησης λίγο λιγότερο. Αντίθετα, μετά και τη χθεσινή συνεδρίαση στη Νέα Υόρκη, που το GREK σημείωσε απώλειες 8,5% με τριπλάσιες συναλλαγές από τον μέσο όρο των τελευταίων τριών μηνών, οι απώλειες του GREK ανέρχονται σε 20% από τα υψηλά και «φλερτάρει» και αυτό με την bear market.

Το spread των αποδόσεων μεταξύ της εγχώριας αγοράς και του αμερικανικού GREK θα κλείσει αφού είθισται οι αποδόσεις των δύο να συνδιακυμαίνονται σε ποσοστό ανώτερο του 98%. Το ζήτημα είναι ποια αγορά θα τραβήξει ποια και πότε και βέβαια προς ποια κατεύθυνση.

Η αξία των συναλλαγών στα 182 εκατ. ευρώ είναι γεγονός που έχει αμφίσημη σημασία για τη συνέχεια. Η σχεδόν τριπλάσια αξία έναντι των φυσιολογικών συνεδριάσεων στην αγορά επιτρέπει θεωρητικά σε σημαντικό μέρος των κεφαλαίων να αποεπενδύσουν, αλλά από την άλλη ίσως ανοίγει την πόρτα για μεγαλύτερες εκροές στη συνέχεια. Αυτό που προκαλεί ανησυχία ήταν η κίνηση της εγχώριας αγοράς έναντι της ιταλικής, η οποία σημείωσε απώλειες 5,8%, ενώ όλες οι άλλες κινήθηκαν με πτώση κάτω του 5%.

Τέλος, το βασικό στοιχείο που οι συγκρατημένα αισιόδοξοι τονίζουν είναι η ισχυρή δόση υπερβολής στο Χ.Α. και σε μεγάλο αριθμό μετοχών. Είναι γεγονός ότι πολλοί «retail» επενδυτές αποφάσισαν να «πιάσουν το μαχαίρι που έπεφτε» στη χθεσινή συνεδρίαση και προχώρησαν σε τοποθετήσεις, ποντάροντας στην ομαλοποίηση της κατάστασης στο εξωτερικό. Σημαντικό είναι επίσης ότι σε αμυντικές μετοχές όπως ΟΤΕ, Coca-Cola HBC και ΟΠΑΠ βγήκαν άμυνες μέσα στη συνεδρίαση.

Η προσπάθεια, πάντως, ανασύνταξης που έλαβε χώρα στις 13:30 και έφερε τον βασικό χρηματιστηριακό δείκτη μέχρι και το -6% δεν βγήκε στους traders αφού λίγο πριν το κλείσιμο, η αγορά ήταν στο -9,32%.

Παράλληλα, ιδιαίτερα αρνητικό είναι το γεγονός ότι στυλοβάτες της εγχώριας οικονομίας και της αγοράς όπως Ελληνικά Πετρέλαια, Motor Oil, Μυτιληναίος, Aegean Airlines, Ελλάκτωρ, Titan International, Cenergy και Πλαίσιο βρέθηκαν σε χαμηλά 52 εβδομάδων.