Το βλέμμα των επενδυτών έρχεται στα αποτελέσματα του τρίτου τριμήνου αλλά αναμφισβήτητα στο επίκεντρο είναι οι προοπτικές του 2021, επισημαίνει η JP Morgan στην ανάλυσή της για τις εγχώριες τράπεζες.

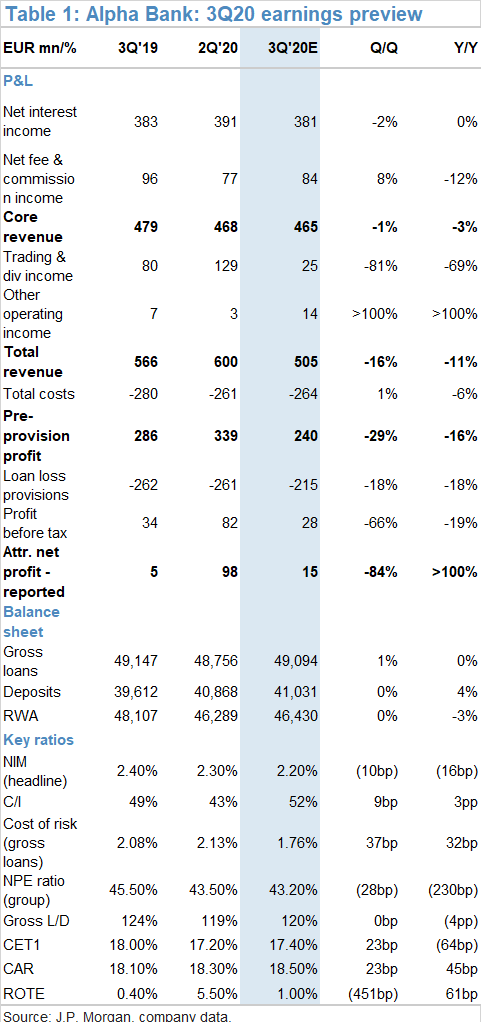

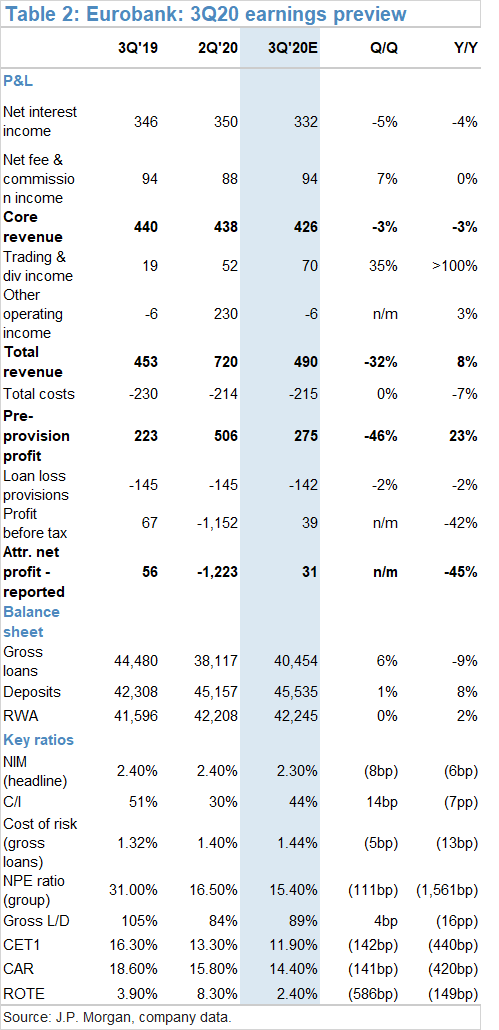

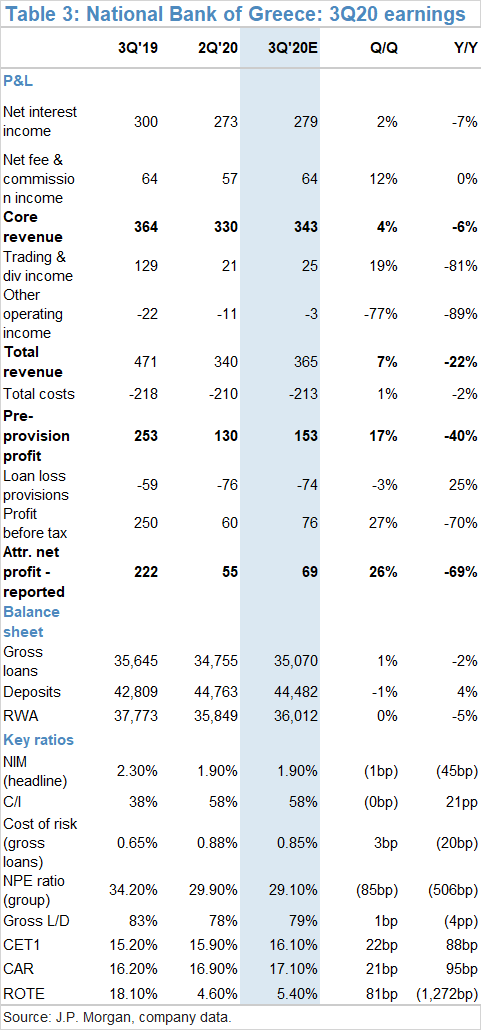

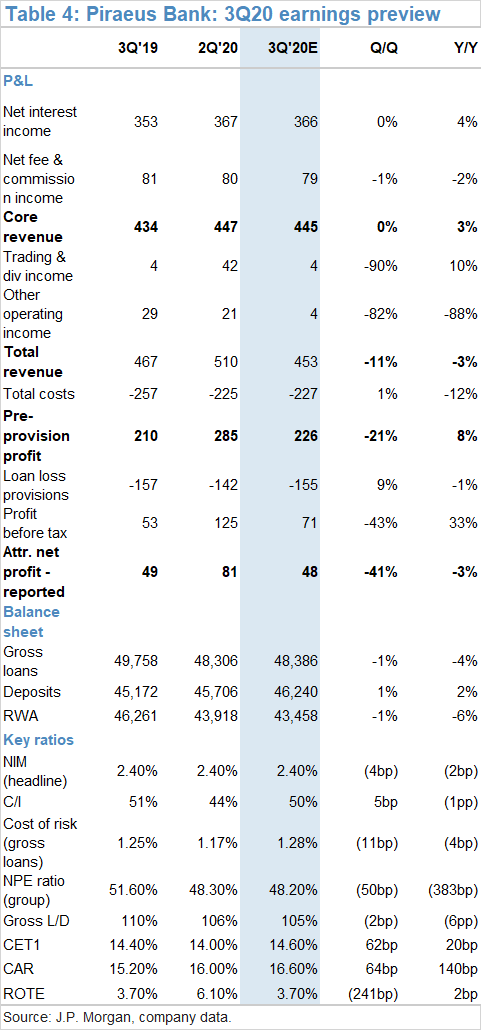

Η Eurobank θα ξεκινήσει την περίοδο αναφοράς του τρίτου τριμήνου για τις ελληνικές τράπεζες μετά το κλείσιμο της αγοράς σήμερα (19 Νοεμβρίου), ακολουθούμενη από την Τράπεζα Πειραιώς (23 Νοεμβρίου), την Alpha Bank (25 Νοεμβρίου) και την Εθνική Τράπεζα (30 Νοεμβρίου). H JP Morgan αναμένει ένα σύνολο αξιοπρεπών αποτελεσμάτων από τις τράπεζες, συνεχίζοντας σε γενικές γραμμές τις τάσεις από το 2ο τρίμηνο του έτους, χωρίς σημαντική επιδείνωση στις προσδοκίες ολόκληρου του έτους, επισημαίνει η αμερικανική τράπεζα.

Ως εκ τούτου, τα τριμηνιαία χρηματοοικονομικά θα είναι αναμφισβήτητα λιγότερο σημαντικά, εν μέσω του δεύτερου κύματος lockdown και αναμένει ότι η συζήτηση θα επικεντρωθεί στα έσοδα και στις προοπτικές ποιότητας περιουσιακών στοιχείων για το τέταρτο τρίμηνο και το 2021. Ο εποικοδομητικός τόνος που τέθηκε στο δεύτερο τρίμηνο θα πρέπει να συνεχιστεί, ειδικά για τις τιτλοποιήσεις των μη εξυπηρετούμενων ανοιγμάτων, καθώς μπαίνουμε σε μια χρονική περίοδο που θα είναι πιο γεμάτη από γεγονότα.

Οι μετοχές των ελληνικών τραπεζών διαπραγματεύονται κατά μέσο όρο 0,2 φορές για το 2022 την εκτιμώμενη ενσώματη λογιστική αξία (P/TBV) κατά μέσο όρο (έναντι 0,9 φορές για τις τράπεζες της Ευρωζώνης και 0,9 φορές για την περιοχή CEEMEA), παρά την απόδοση + 32% τις τελευταίες τέσσερις εβδομάδες (έναντι + 29% για τον ευρωπαϊκό τραπεζικό δείκτη και SX7E και +13% για τις τράπεζες της περιοχής CEEMEA), με την αισιοδοξία των εμβολίων και την παγκόσμια εναλλαγή σε αξία.

Συνολικά η JP Morgan εκτιμάει ότι:

• Σταθερή δυναμική σε ένα τρίμηνο «copy paste»: Αναμένει από τις ελληνικές τράπεζες να αποδώσουν ένα αξιοπρεπές σύνολο αποτελεσμάτων στο 3ο τρίμηνο, συνεχίζοντας γενικά τις τάσεις από το προηγούμενο τρίμηνο, με 1) ανθεκτικά καθαρά έσοδα τόκων (NIIs) πίσω από υγιείς εκταμιεύσεις δανείων και χαμηλότερο κόστος χρηματοδότησης, παρά τη συνεχιζόμενη συρρίκνωση των αποδόσεων δανεισμού, 2) μια σταθερή τριμηνιαία ανάκαμψη στα τέλη και στις προμήθειες μετά τον πρώτο γύρο lockdown, 3) αξιοπρεπή αποδοτικότητα κόστους παρά την εποχική αύξηση των δαπανών, με τις τάσεις να βρίσκονται σε καλό δρόμο για την επίτευξη των στόχων μείωσης σε μεσαίο μονοψήφιο ποσοστό για ολόκληρο το έτος και 4) χωρίς εκπλήξεις στο κόστος κινδύνου μετά από βαριά εμπροσθοβαρή απόφαση από ορισμένες τράπεζες στο πρώτο εξάμηνο και χωρίς σημαντικές εισροές NPE, με ελαφρά οργανική βελτίωση στις αναλογίες NPE.

• Με τα τριμηνιαία χρηματοοικονομικά στοιχεία σε μικρότερο focus, όλα τα βλέμματα στις προοπτικές του επόμενου τριμήνου και του 2021: Η JP Morgan περιμένει από τις διαχειριστικές ομάδες να διατηρήσουν τον εποικοδομητικό τους τόνο για τιτλοποιήσεις NPE, με την Alpha, σύμφωνα με πληροφορίες, να επιλέγει τον προτιμώμενο πλειοδότη για τη συναλλαγή του Galaxy τις επόμενες εβδομάδες και την ΕΤΕ να αναμένεται να ξεκινήσει την τιτλοποίηση Frontier τον Δεκέμβριο, που θα μειώσει κατά περίπου τα 2/3 των NPEs της τράπεζας.

Ο όγκος και η απόδοση των δανείων υπό αναστολή πληρωμών θα είναι επίσης υπό εξέταση, με το συνολικό ποσό περίπου στα 17 δισ. ευρώ και περίπου στο 10% των ακαθάριστων δανείων από το 2ο τρίμηνο του 2020.

Επιπλέον, οι αβεβαιότητες που σχετίζονται με τους ιούς και τις πιθανές πτωτικές αναθεωρήσεις των μακροοικονομικών προσδοκιών ενδέχεται να επηρεάσουν την πρόβλεψη στο τέλος του έτους. Ως εκ τούτου, οι απόψεις των διοικητικών ομάδων θα αποτελέσουν βασικό επίκεντρο της προσοχής.